M

O

R

E

統計は語る

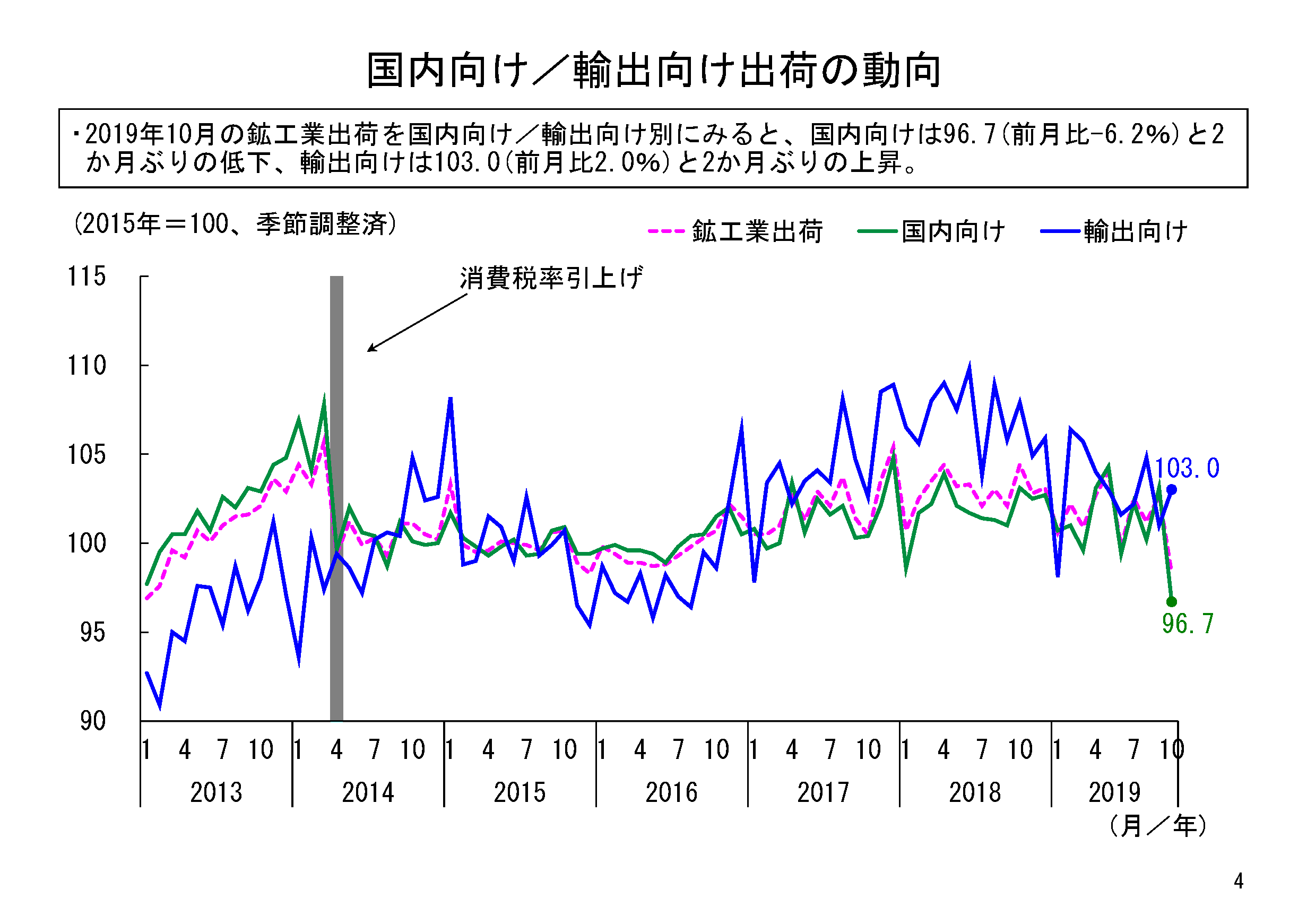

本年10月の鉱工業出荷は、季節調整済指数で98.3、前月比マイナス4.3%と、2か月ぶりの低下となった。内需(国内向け出荷)は前月比マイナス6.2%と2か月ぶりの低下、外需(輸出向け出荷)は前月比2.0%と2か月ぶりの上昇だった。

10月は輸出向け出荷は上昇したものの、国内向け出荷の低下寄与が大きく、鉱工業出荷全体では大幅に低下することとなった。

出荷水準をみると、まず国内向け出荷指数については、10月の指数値は96.7となった。国内向け出荷はこのところ上昇と低下を繰り返しており、9月は前月比2.9%上昇したが、10月はこの上昇幅より大きく低下した。水準としても現行2015年基準で最低水準まで低下しており、今後の動向を注視していきたい。

一方、輸出向け出荷指数は、国内向け出荷とやや異なる動きをしている。輸出向け出荷指数は2018年後半以降、ならして見れば低下傾向がみられる。10月は上昇したとはいえ、その上昇幅も9月の低下幅を上回るほどではなく依然、注意が必要だ

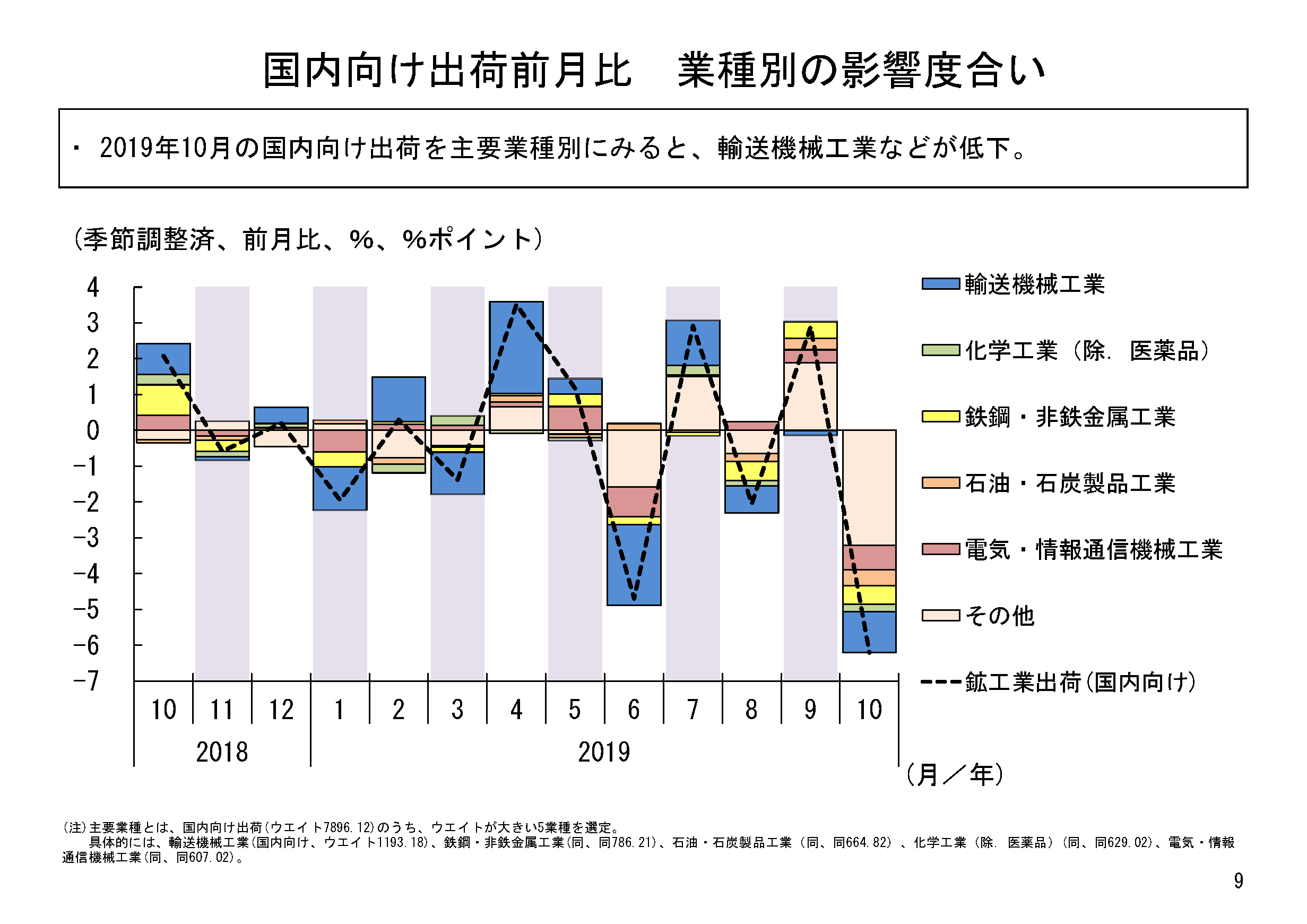

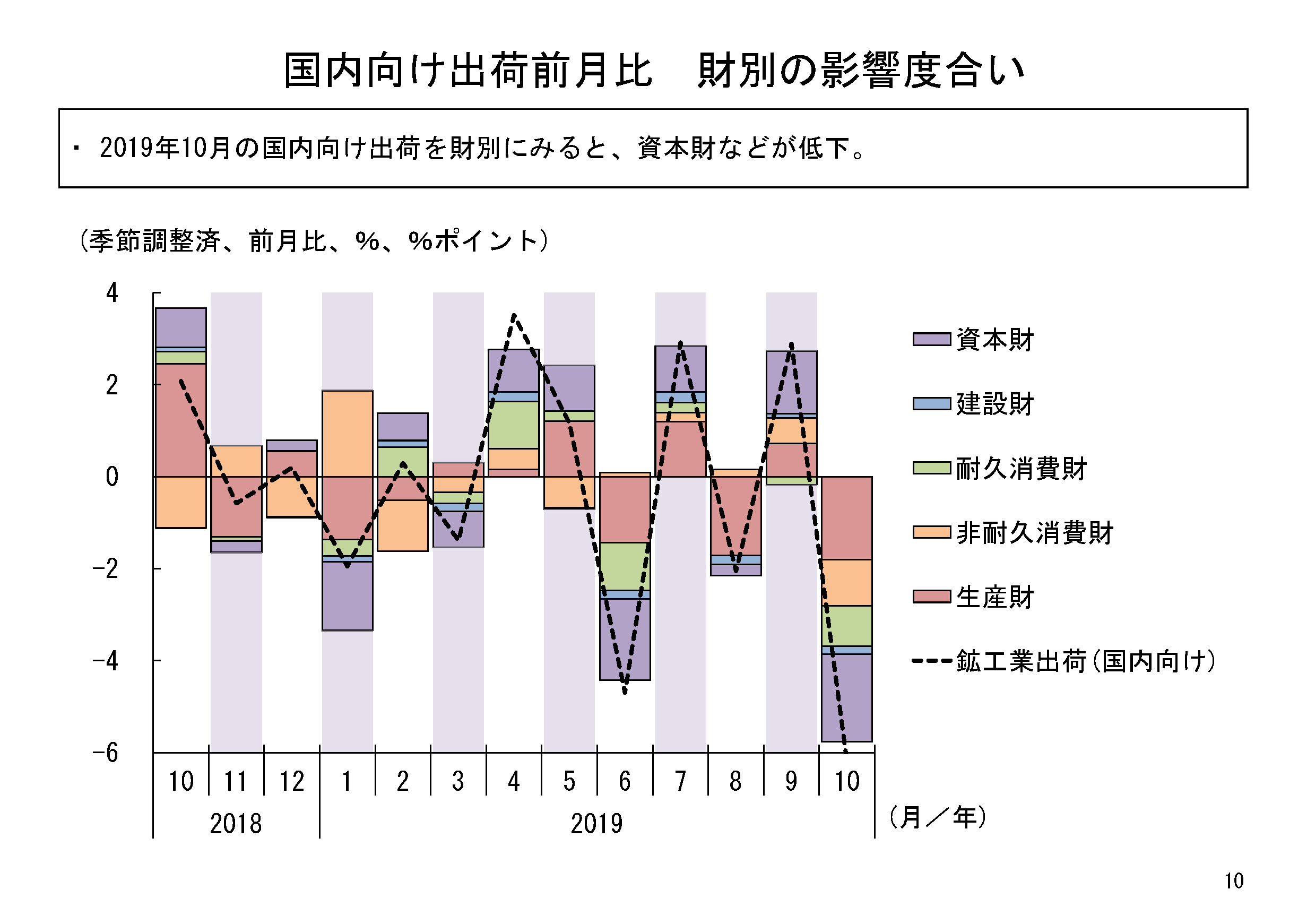

10月の国内向け出荷の業種別動向をみると、12業種中11業種が前月比低下だった。特に低下寄与が大きかったのは輸送機械工業で、それに次ぐ低下寄与をみせたのは汎用・業務用機械工業、生産用機械工業だった。

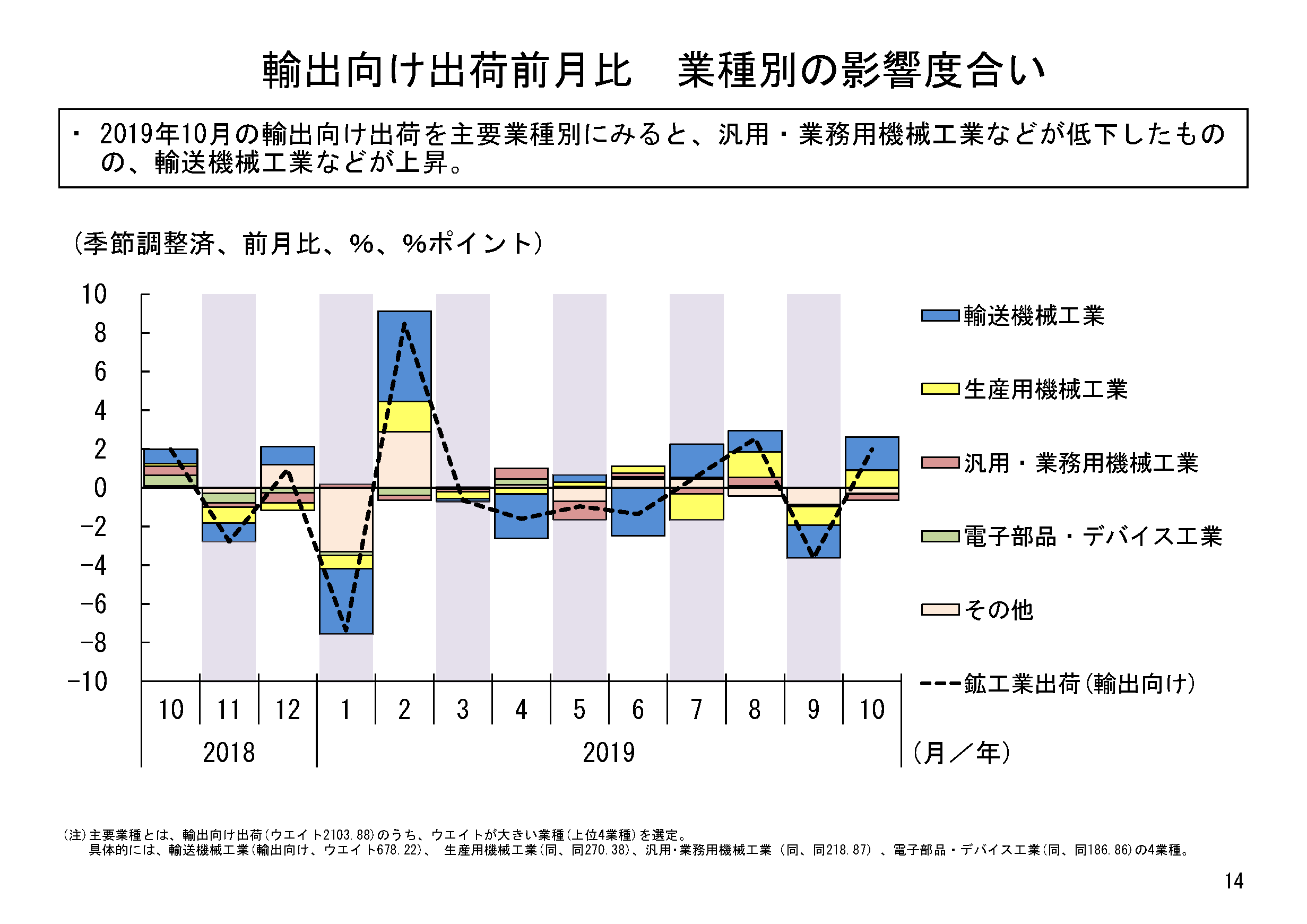

10月の輸出向け出荷の業種別動向をみると、12業種中7業種が前月比上昇となった。特に上昇寄与が大きかったのは輸送機械工業だった。それに次いで、生産用機械工業の上昇寄与が大きくなっていた。

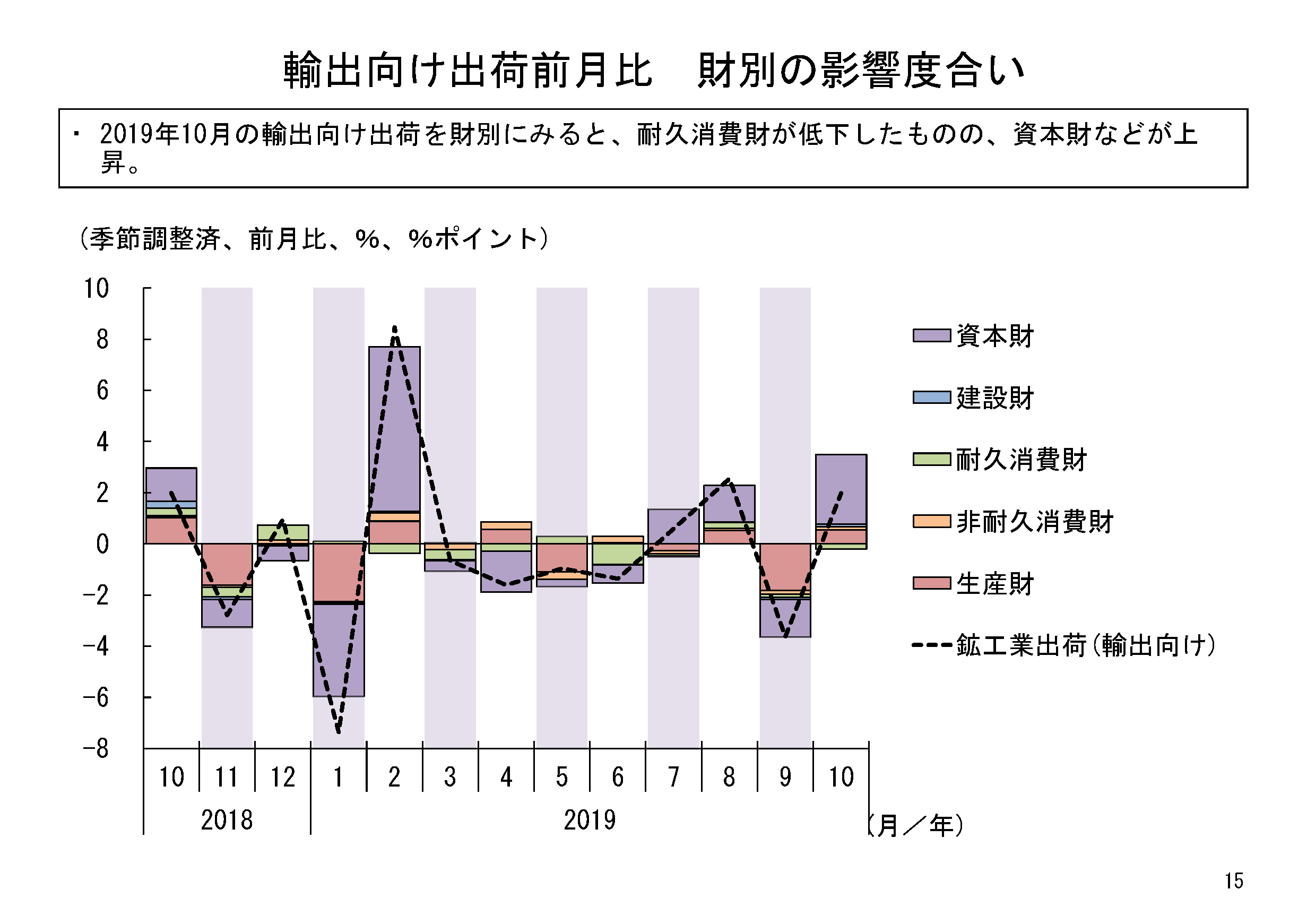

10月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみる。

まず、製造業の中間投入となる鉱工業用生産財については、国内向け出荷が前月比マイナス3.1%と2か月ぶりの低下だった。輸出向け出荷は前月比0.6%と2か月ぶりの上昇だった。10月は、鉱工業生産が大幅に低下したこともあり、鉱工業用生産財の国内向け出荷も低下したようだ。

設備投資向けとなる資本財(輸送機械を除く)については、国内向け出荷は前月比マイナス19.1%と4か月ぶりの低下で、10月は大幅な低下となった。9月は15.6%と大幅な上昇だったことから、その反動もあると考えれらるが、10月は9月の上昇幅を上回る低下となり、水準も大きく低下している。今後の動向を注意してみていきたい。一方、輸出向け出荷については、前月比3.2%と2か月ぶりの上昇となった。

消費向けの財では、まず耐久消費財の国内向け出荷は前月比マイナス8.9%と2か月連続の低下となり、輸出向け出荷についても前月比マイナス1.8%と2か月連続の低下となった。耐久消費財の国内向け出荷の低下については、10月に大きく低下した輸送機械工業の影響が大きくなっているが、今後の動向を注視したい。

非耐久消費財については、国内向け出荷は前月比マイナス5.1%と5か月ぶりの低下、輸出向け出荷は前月比4.1%と2か月ぶりの上昇となった。

国内向け、海外向けそれぞれの財別の寄与度でいうと、国内向け出荷では設備投資向けとなる資本財や、部品や原料等といった生産財が低下に特に大きく寄与していた。輸出向け出荷では、逆にこれらの財は上昇に寄与していた。

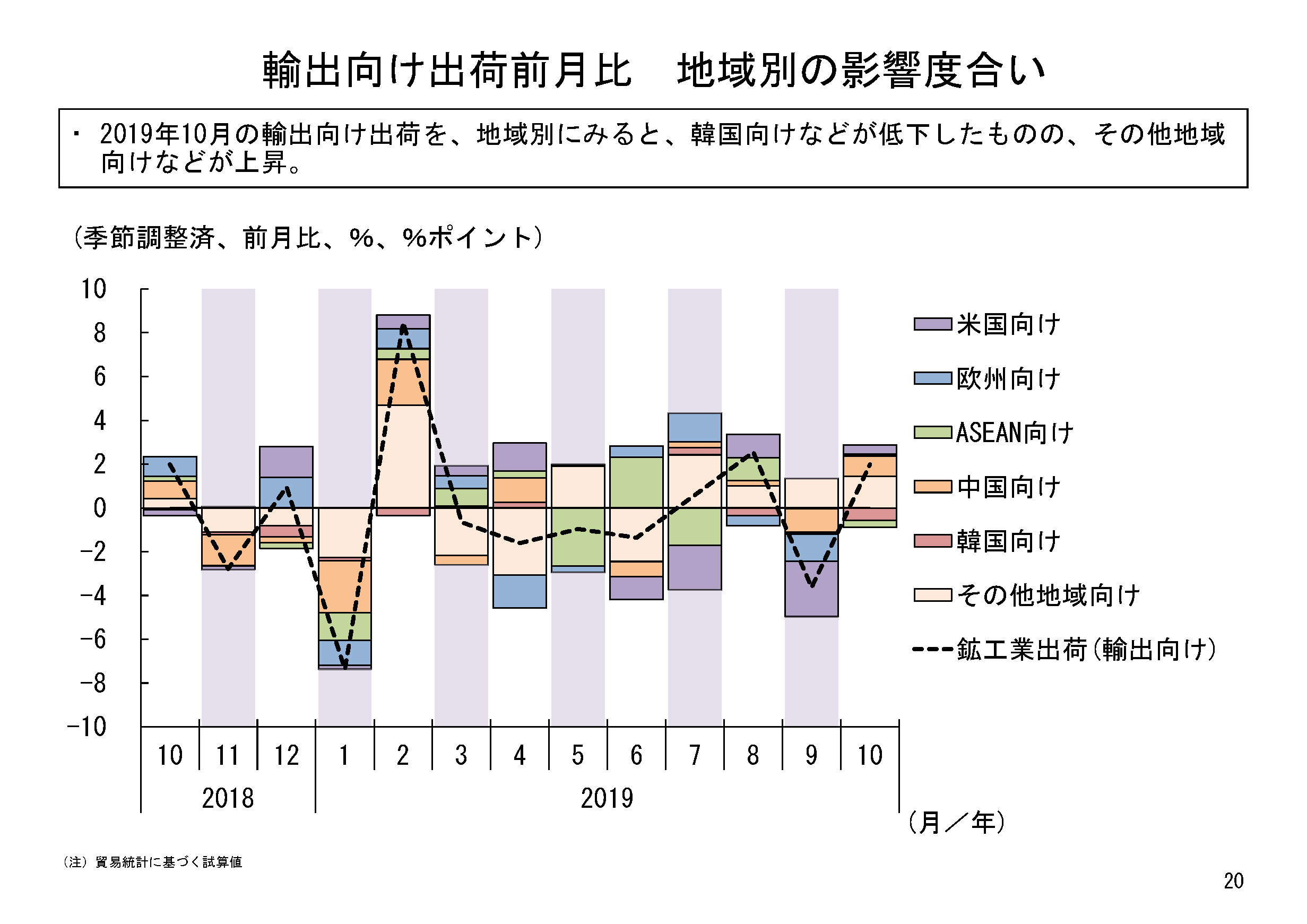

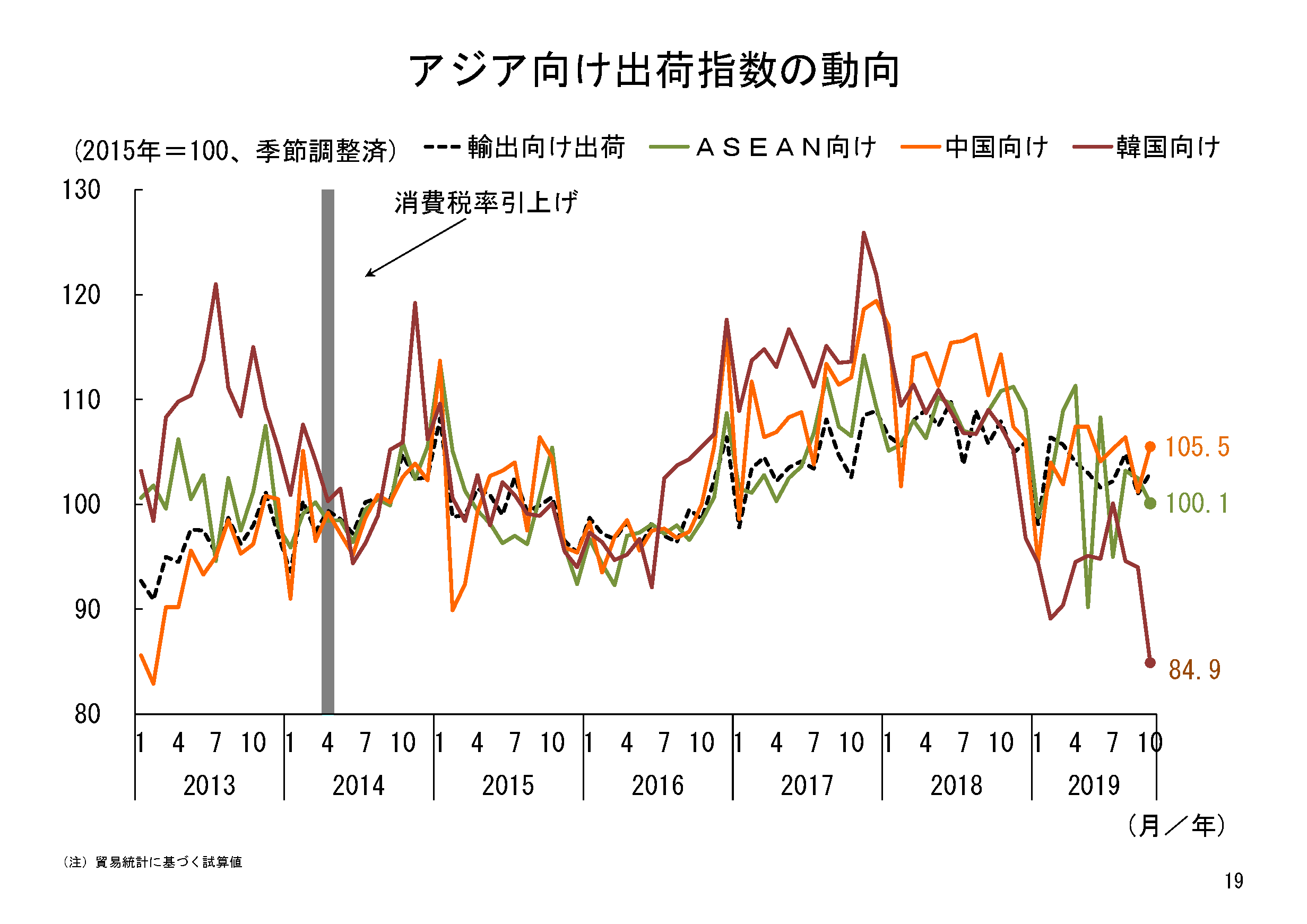

10月の主要仕向け先別の輸出向け出荷の動きをみると、韓国向け、ASEAN向けが前月比で低下したものの、その他地域向け、中国向け、米国向けなどの出荷が前月比で上昇し、輸出向け出荷は2か月ぶりの上昇となった。

アジア向け出荷指数の動向をみると、中国向け出荷については、引き続き昨年より低い水準にあるものの、2018年後半から2019年初頭までの大幅な低下からは、やや戻してきているようにもみえる。他方、ASEAN向け及び韓国向けについては、低下傾向が続いているようにみえる。いずれにしても、アジア向け出荷の動向については、今後も注意が必要だ。

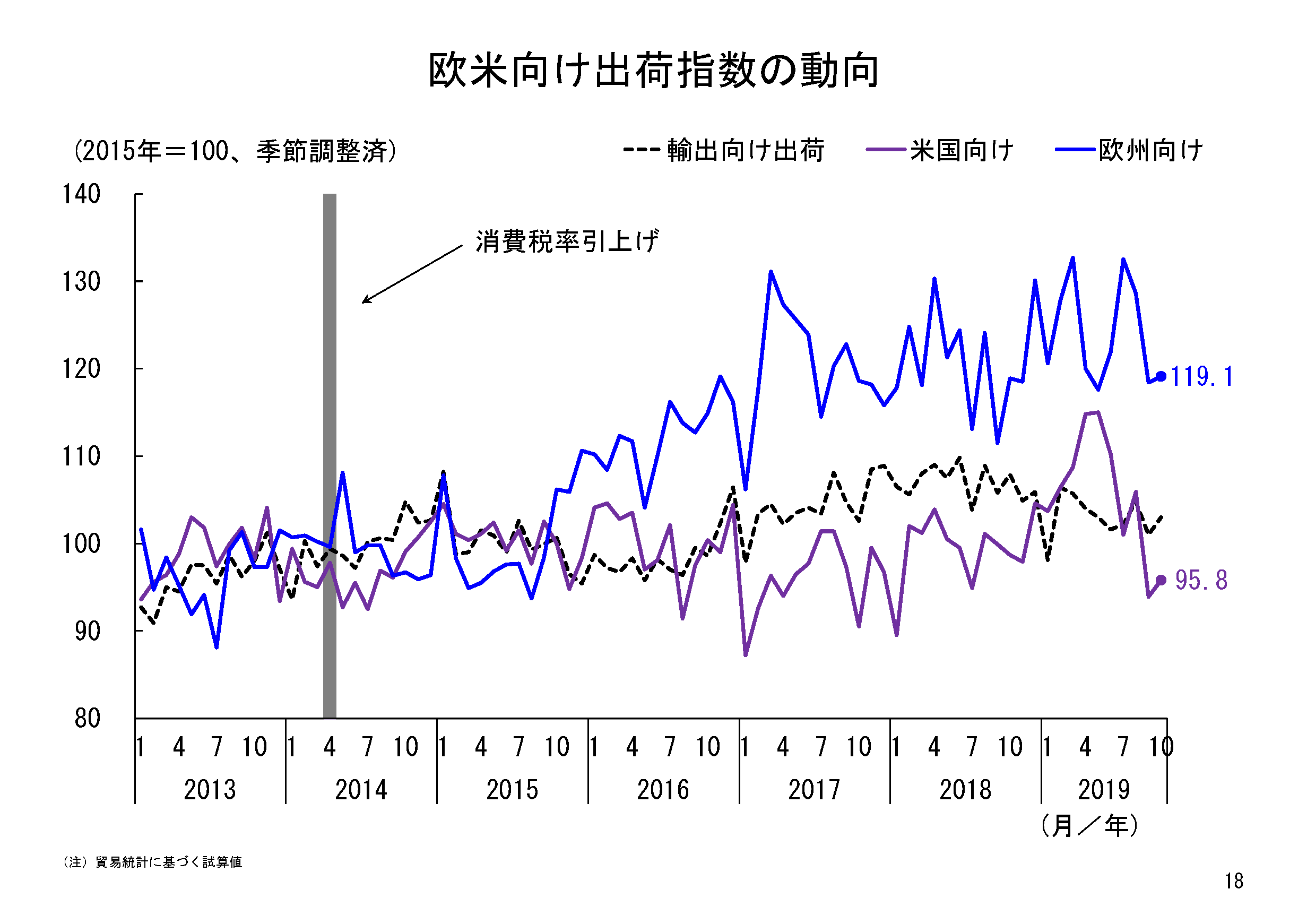

欧米向け出荷指数の動向をみると、米国向け出荷、欧州向け出荷は10月は上昇した。ただ、2017年以降上昇傾向が続いていた米国向け出荷は、本年6月以降低下傾向がみられ、10月の上昇も大きなものではない。今後の動向を注意していきたい。