M

O

R

E

METI解体新書

梶本 裕城 技術振興・大学連携推進課 課長補佐:研究開発税制などを担当

【産業技術環境局 技術振興・大学連携推進課】

経済産業省という複雑な組織を「解体」して、個々の部署が実施している具体的な政策について、現場の中堅・若手職員が分かりやすく説明する「METI解体新書」。

今回は、企業の研究開発投資を「税制」で後押しする、産業技術環境局 技術振興・大学連携推進課の梶本 裕城さんに話を聞きました。

――― 梶本さんの部署ではどんな政策を行っていますか

「産業技術環境局」は、3つのユニットがあります。具体的には、科学技術政策を推進する産業技術ユニット、GX(グリーントランスフォーメーション)などの環境政策を進める環境ユニット、JIS(日本産業規格)などの規格や標準に関する政策を担う基準ユニットです。私の課は産業技術ユニットの中にあり、企業の研究開発投資を維持・拡大する「研究開発税制」、研究開発型スタートアップの成長支援、オープンイノベーションの推進、企業や大学の共同研究を促す「技術研究組合制度」などを担当しています。

――― 梶本さんが担当する研究開発税制はどんな制度ですか

研究開発に積極的な企業の法人税負担を軽くする「政策減税」で、研究開発を行う上場企業のほとんどが利用しています。これら企業の減税分を足し合わせると、年間5000~6000億円にもなり、法人税に対する減税措置としては最大規模。企業の研究開発コストの低減に大きく貢献しています。ではなぜ、こうした手厚い措置を政府が講じる必要があるかというと、これには研究開発というものの性質が大きく関係しています。

企業が研究開発を行ってもすぐに成果に結びつくわけではありません。長い年月をかけた末、最終的に失敗するリスクもあります。加えて、こうした困難を乗り越えて成果が生まれたとしても、競合企業にフリーライド*される可能性が残ります。そのため、研究開発というのは、想像以上に、企業にとって難しい投資と言えます。

*競合企業は公表情報やリバースエンジニアリング等を通じて、研究成果や技術の仕組みについて効率的に理解することが可能。この場合、競合企業は初期の研究開発投資コストを支払っていないので、より安い価格で製品・サービスを導入することができる。

一方、研究開発には、その企業だけでなく、競合企業や取引先、最終的な製品・サービスの受益者である消費者など、社会全体の生産性を高める効果(スピルオーバー効果)があります。また、感染症、環境問題、安全保障などの社会課題を解決する役割も担っています。そのため、国目線では、日本全体の生産性の向上と社会課題の解決に向けて、国内の研究開発投資を拡大することが重要であり、‘ファーストペンギン’のような、最初にリスクを取って思い切った投資を行う企業を増やしていく政策には一定の合理性があると考えています。

――― 令和5年度の改正内容が税制大綱にまとめられました。4月から何が変わりますか。

特に知ってもらいたい点が3つあります。

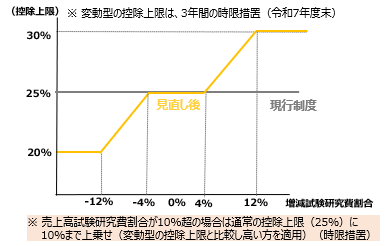

1つ目は、研究開発投資を拡大する企業が、これまでに増して税負担を軽減できるようになったことです。

この制度はもともと、研究開発費が大きい企業や過去と比べて増やした企業ほど大きな減税を受けられるという仕組みになっていたのですが、最大でも法人税額の25%までという上限がありました。そのため、既に上限まで減税を受けている企業は、さらに投資を増やしてもメリットがありませんでした。そこで、研究開発費を増やした場合は控除上限も上がる仕組みが導入されることとなりました。逆に、研究開発費が減ると控除上限も下がるので、研究開発費を減らすことに対してディスインセンティブ、研究開発費を増やすことにインセンティブを与える効果があると考えています。

控除上限の見直し

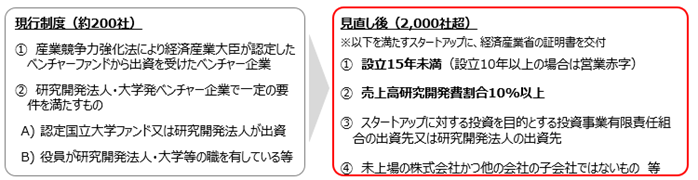

2つ目は’スタートアップ’の定義が見直され、大企業とスタートアップの共同研究が行われやすくなったことです。

もともとこの制度では、大企業がスタートアップとの共同研究に使った費用の25%が税額控除されることになっていました。分かりやすく言えば100億円の共同研究の場合、25億円が減税されるという制度であり、インパクトも大きいと思います。ただ、’スタートアップ’の定義が複雑で対象となる企業も限られるため、制度を活用しづらいという課題がありました。

共同研究は、大企業にとっては「新規事業の探索、効率的な研究開発投資」、スタートアップにとっては「人、資金、販路などのリソースの獲得」というふうに、両者にとってメリットがあります。こうした共同研究をもっと増やしていくために制度改正がなされました。

「経済産業大臣の認定を受けたファンドからの出資を受けている」などの要件が撤廃され、設立15年未満、売上高研究開発費割合10%以上など、外形的にも分かりやすい要件となりました。対象も200社から2000社と10倍になりました。大学発のスタートアップが(事業を継続していない社も含め)3500社程度*と考えると、いわゆるディープテックと呼ばれるスタートアップの多くが対象になると考えています。

*大学発ベンチャーデータベースの数字を利用(2022年5月現在)

研究開発型スタートアップの範囲の拡大

3つ目は、より多様で革新的な研究開発を促すために、 博士人材や外部人材を雇用しやすくしたことです。具体的には、博士号取得者や、外部研究者を中途採用した場合、最大5年間、その人件費を20%まで税額控除するという仕組みが創設されました。例えば、年間1500万円の人件費だとすると、最大300万円の法人税軽減が5年間受けられるということになります。

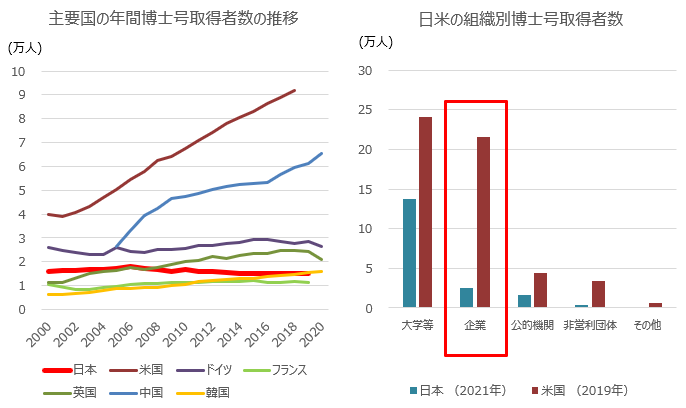

世界では日本と比べて博士号の取得者が多く、企業においても活躍しています。研究開発の成果を高めるためには、世界の企業や大学、スタートアップと共同研究を行うなど、最先端の情報に触れ続ける必要がありますが、Ph.D.を持っていないと世界の研究者コミュニティに入り込むのがなかなか難しいという話も聞きます。世界トップレベルの研究と伍していくためにも博士人材の育成は急務だと考えています。この税制を通じて、企業で活躍する博士人材を増やしていき、ロールモデルをつくることで、修士課程の学生にとって、博士課程に進むというキャリアがもっと一般的な選択肢になればよいと考えています。また、外部研究者の中途採用についてですが、これは、先ほど述べたスピルオーバー効果を促し、自社だけでは気づかなかった新しい視点・ノウハウを得ることに大きく貢献すると考えています。

世界では日本と比べて博士号の取得者が多く、企業でも活躍している (出典)文部科学省 科学技術・学術政策研究所、「科学技術指標2022」を基に、経済産業省が加工・作成。

――― 法人税の減収額が大きくなると、国全体の予算を考えた時にどうなのかという議論もあります

「資金はあるのに成長投資が十分と言えない企業があるのではないか」、「国の予算に限りがある中、そうした企業を減税する意味はあるのか」という声があるのも事実です。今回の改正の趣旨がまさにそうですが、世界の競争に勝ち抜くために重要な投資を「強化する」企業を後押しすべきと考えています。これは、研究開発投資だけではなく、設備投資、IT投資、賃上げを含む人的投資など、他の成長投資にも言えることです。減税によって浮いた分の資金を成長投資に回すことで、将来的には企業自身の収益につながって、より大きな投資が可能となるという循環。これをしっかりと実現することができれば、最終的には、経済成長や増収という形で、日本全体の利益として返ってくるのだと思います。

【関連情報】

研究開発税制|経済産業省ホームページ