M

O

R

E

統計は語る

商業動態統計(経済産業省)は、財における個人消費の動向を供給側から直接把握することができる指標である。2022年上期の小売業販売動向について、この指標を用いて業種別、業態別販売額の変動要因等を分析したスライド資料「2022年上期 小売業販売を振り返る」より、主な図表を紹介し、2022年上期の小売業販売について振り返る。

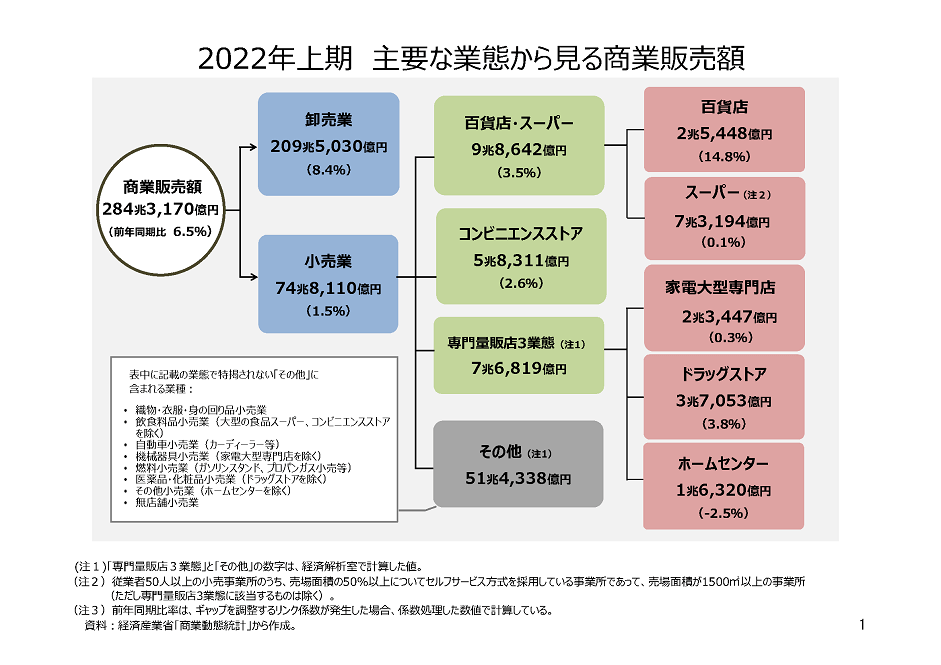

下の図は、商業動態統計における主な業態から見た商業販売額の概要図である。

2022年上期の商業販売額は、前年同期比6.5%増加し、約284兆円だった。うち7割を占める卸売業は前年同期比8.4%増加、約3割を占める小売業は同1.5%増加した。

小売業について業態別にみると、百貨店、ドラッグストア、コンビニエンスストア、家電大型専門店、スーパー は前年同期より販売額が増加し、ホームセンターは減少した。

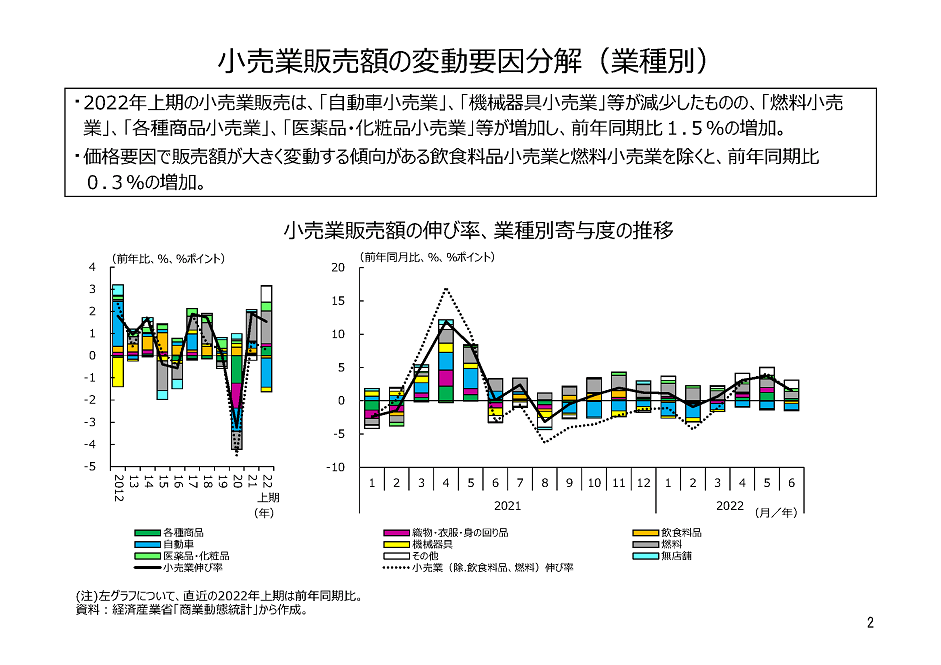

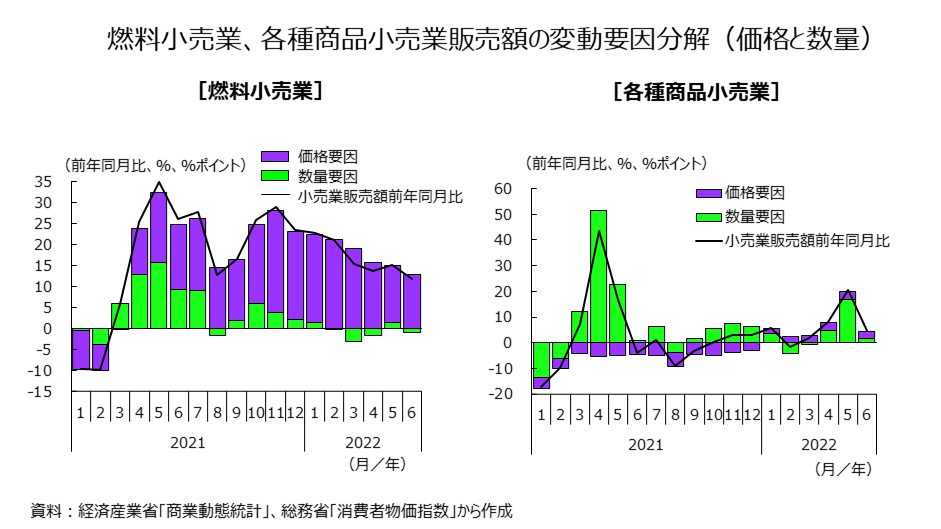

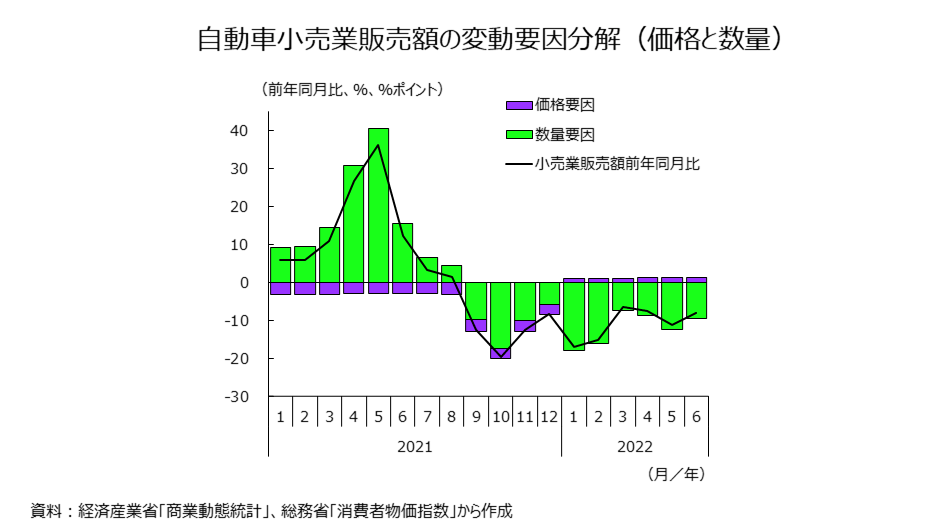

下のグラフは、小売業販売額への業種別寄与度をあらわしたものである。2022年上期の前年同期比1.5%の増加に最も寄与したのは「燃料小売業」、次いで「各種商品小売業」、「医薬品・化粧品小売業」だった。他方、減少への寄与は、「自動車小売業」が最も大きく、次いで「機械器具小売業」だった。

スライド資料では、業種別に販売額の変動要因を「数量」と「価格」に分解したグラフを掲載している。

増加に最も寄与した「燃料小売業」からみていくと、2021年央から価格要因による増加が続いており、2022年に入ってもその傾向にある。ガソリン、灯油、LPガスといった石油製品の価格上昇の影響がみられる。

百貨店や総合スーパー等が含まれる「各種商品小売業」は、2021年後半の緊急事態宣言の解除以降、数量要因により増加傾向で推移した。2022年に入り2月には数量要因による落ち込みがみられたものの、3月以降、再び数量要因により増加傾向で推移した。2021年より、新型コロナウイルス感染症拡大による行動制限・外出自粛及びその解除による外出機会の増減が引き続き影響していると考えられる。

他方、販売額の減少に大きく寄与した「自動車小売業」をみると、2021年9月に数量要因で減少に転じて以降、その傾向が続いている。部材不足による供給制約の影響が続いていることがうかがえる。

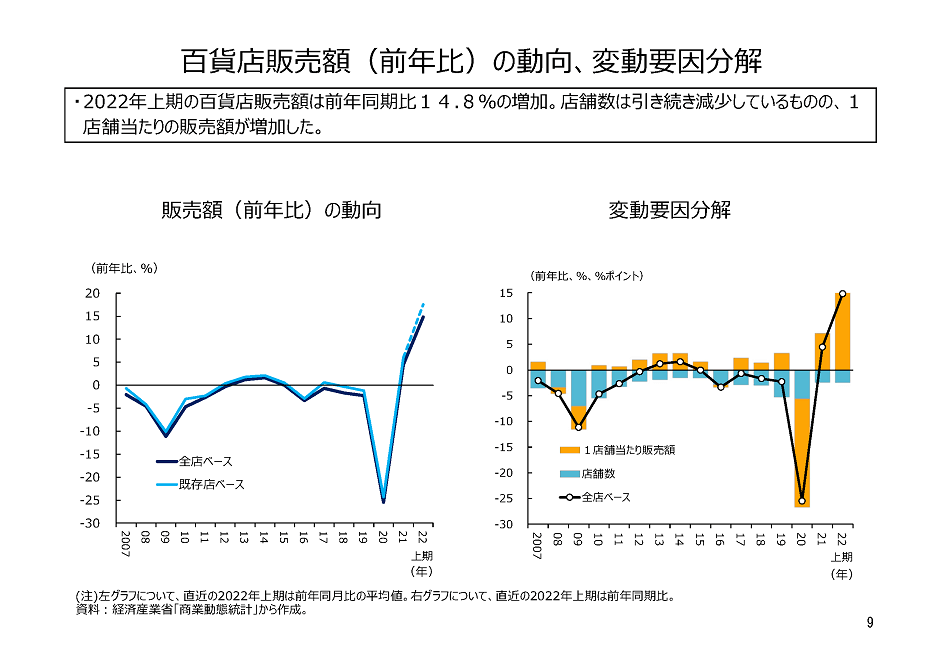

スライド資料では、百貨店、スーパー、コンビニエンスストアの販売額の変動要因を「店舗数」と「1店舗当たり販売額」に分解したグラフを掲載しており、それぞれの業態の出店傾向をうかがいながら販売額の推移をみることができる。

3業態のうち、販売額が対前年同期比で最も大きく増加したのは百貨店だった。百貨店の販売額推移を「店舗数」と「1店舗当たり販売額」でみていくと、店舗数については、長らく集約化が続いており、特に2019年及び2020年にかけて減少、2010年時点と比較すると店舗数は7割程度まで減少した。

他方で1店舗当たり販売額は増加しており、2022年は上期のみではあるものの2021年から引き続き増加した。

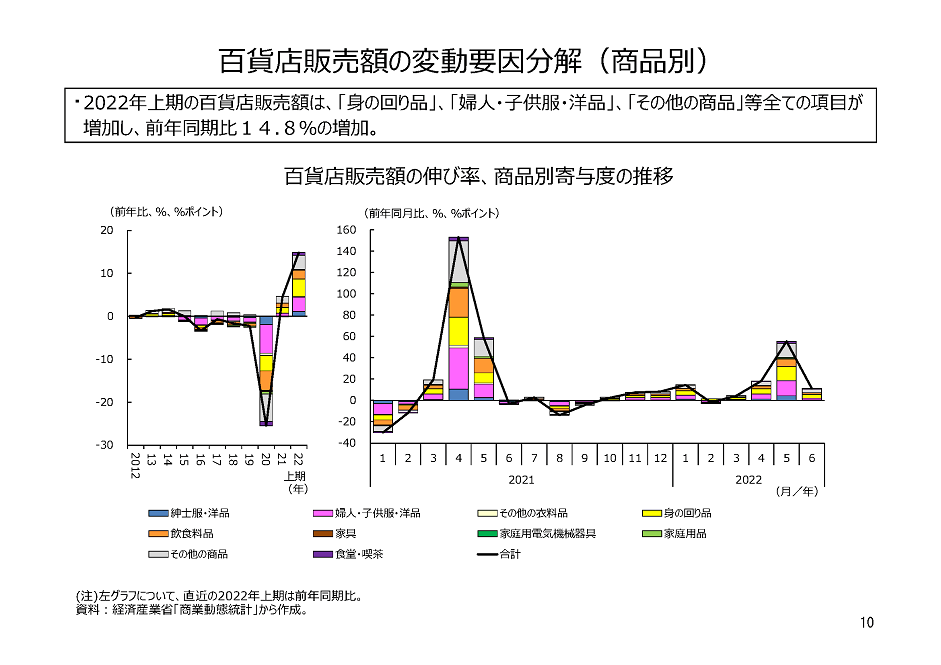

商品別寄与度をみると、「身の回り品」、「婦人・子供服・用品」、貴金属や宝石などを含む「その他商品」が増加に大きく寄与し、その他の商品分類も全て増加となった。

2022年上期の推移をみると、感染症拡大の影響で2月は落ち込みがみられたものの、3年ぶりとなった行動制限の無い大型連休を含む4月・5月に、前年同月と比べて販売額が大きく増加しており、高額商品も多く含まれる上記の商品群が好調であったことがわかった。国内消費へのシフトを背景に外出機会の増加の影響が大きかったことが考えられる。

なお、感染症拡大前(2019年上期)の販売額との比較では、商品別にみると「身の回り品」では9割超となるなど回復もみられるものの、販売額全体では8割程度となっており、厳しい状況が続いていることがうかがえる。

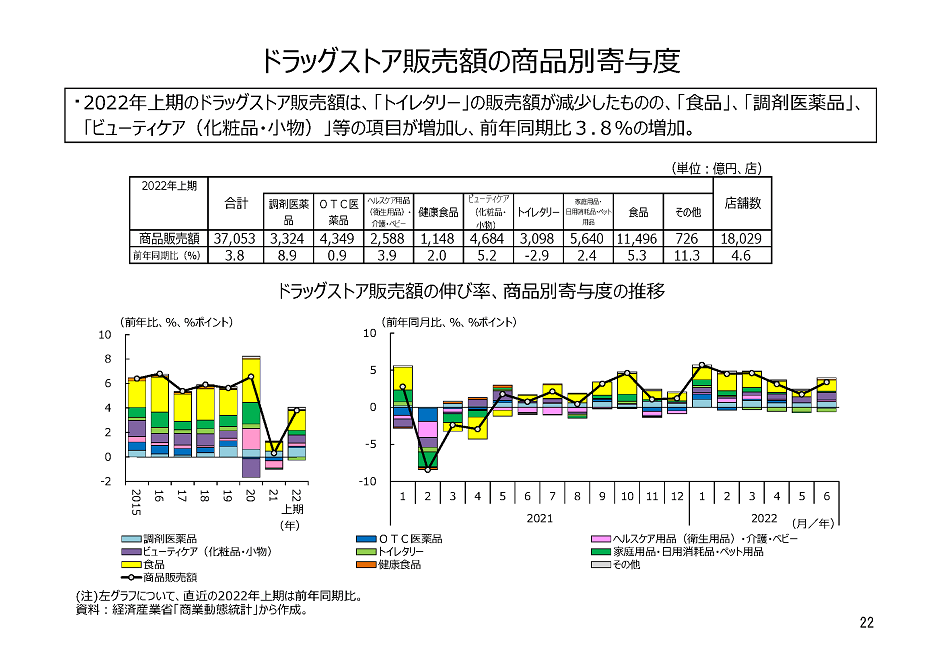

次に、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)から、好調の続くドラッグストアをみていく。下のグラフは、ドラッグストア販売額の商品別寄与度をあらわしたものである。

販売額は前年同期比3.8%の増加、店舗数は同4.6%の増加となった。販売額はドラッグストアの統計調査で前年比が比較可能な2015年以降、一貫して増加で推移しており、2022年上半期も堅調に推移した。商品別にみると、最も増加に寄与したのは「食品」、次いで「調剤医薬品」、「ビューティケア(化粧品・小物)」だった。その他にも、2021年は前年大幅増加の反動減となっていた「家庭用品・日用消耗品・ペット用品」、「ヘルスケア用品(衛生用品)・介護・ベビー」も含め、「トイレタリー」を除く全ての商品分類が増加した。

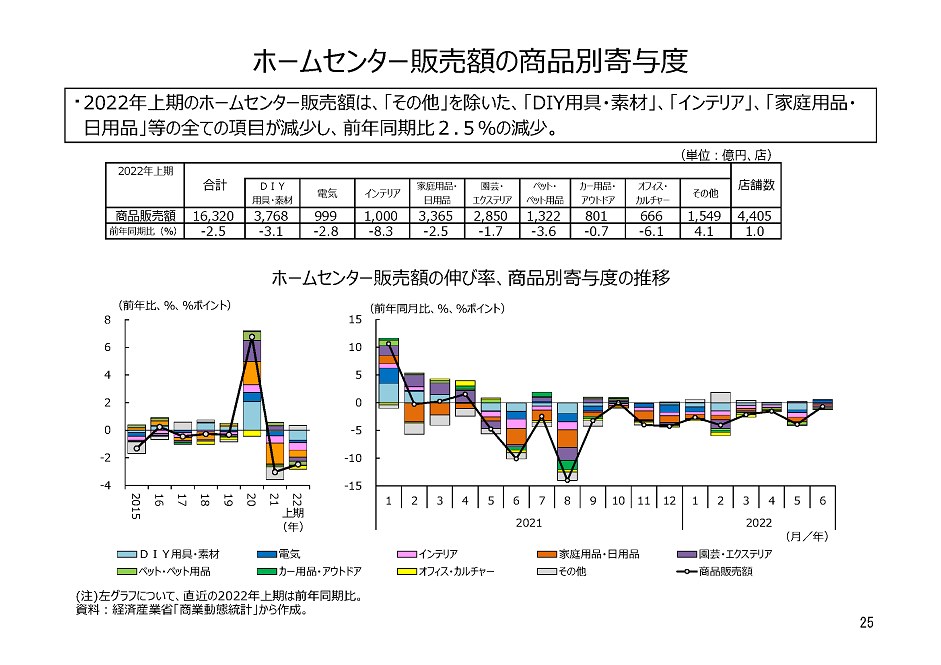

2021年にコロナ特需の反動減で販売額が減少となったホームセンターは、2022年上期も続いて前年同期比2.5%の減少、店舗数は同1.0%の微増となった。減少に最も寄与したのは「DIY用具・素材」、「インテリア」、「家庭用品・日用品」だった。

他方で、感染症拡大前(2019年上期)の販売額と比較してみると、全体では増加しており、「園芸・エクステリア」や「DIY用具・素材」といった商品分類も増加した。感染症拡大で活発化した「巣ごもり需要」が継続していることが考えられる。

このように、毎日の生活の中で身近な小売業だが、改めてデータで振り返ってみると、実感する変化と数字を通してみる変化、両方の変化をみることができ、より興味深いのではないか。

「2022年上期小売業販売を振り返る」スライド資料」では、今回紹介しきれなかったグラフや詳細を掲載しているので、ぜひ御覧いただきたい。