M

O

R

E

統計は語る

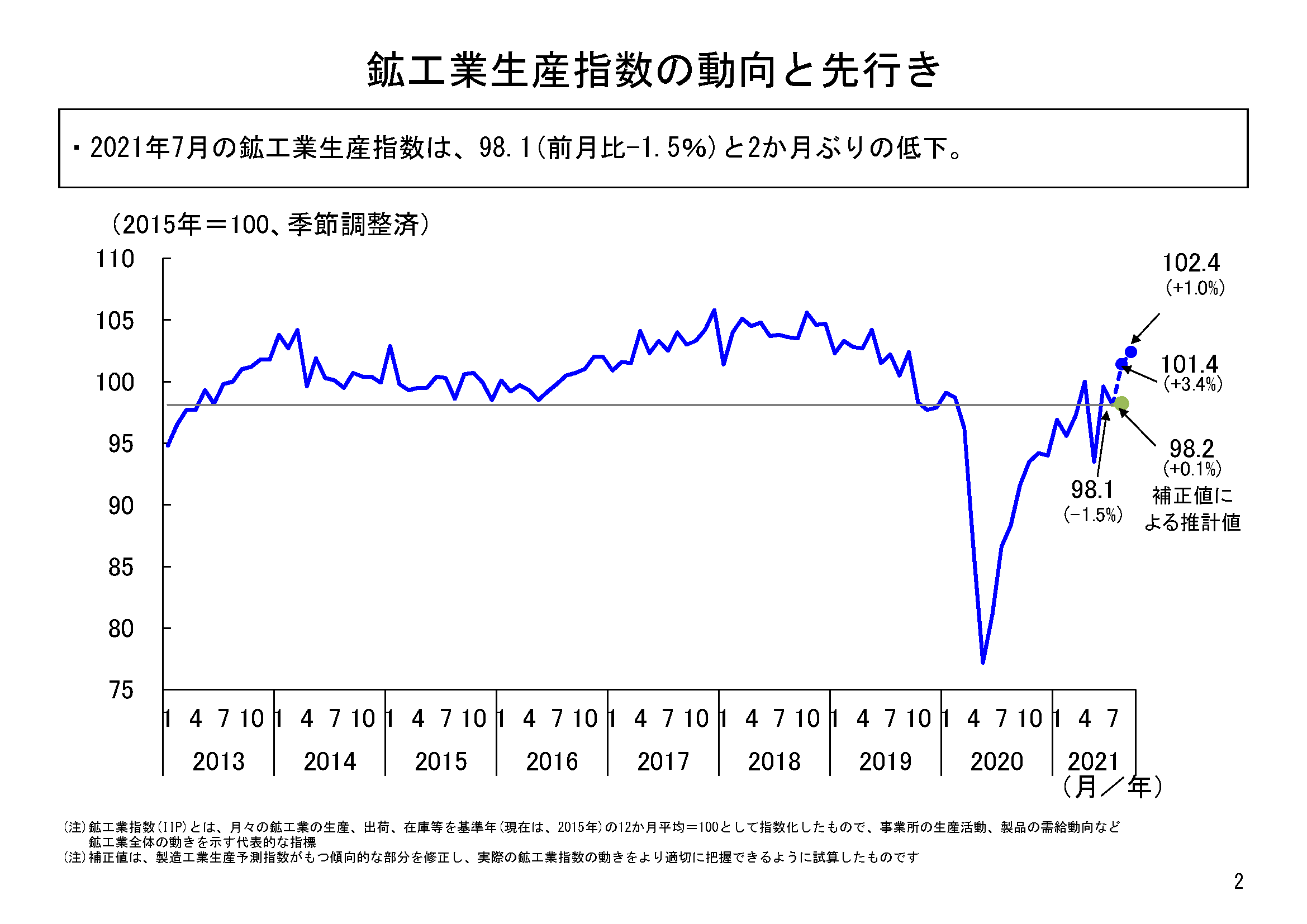

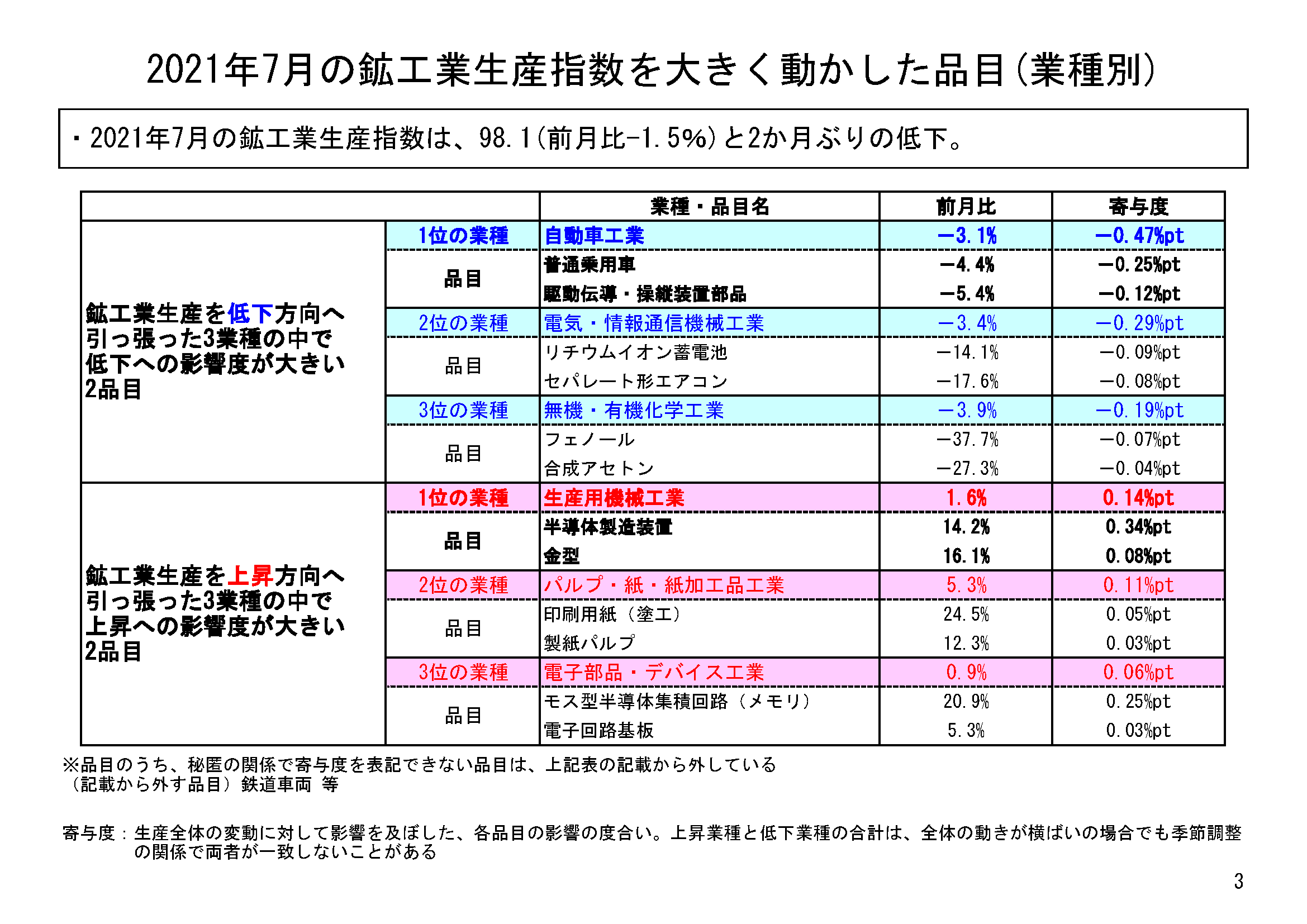

2021年7月の鉱工業生産は、季節調整済指数98.1、前月比マイナス1.5%と、2か月ぶりの低下となった。

これまでの生産については、新型コロナウイルス感染症の影響を受けて、2020年2月から5月にかけて急速に低下した後、6月以降は一転、回復基調が続いている。半導体不足などの影響から、2021年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月は再び低下した。

その結果、2021年7月の生産水準は、感染症拡大前の2020年1月(指数値99.1)の水準を下回った。

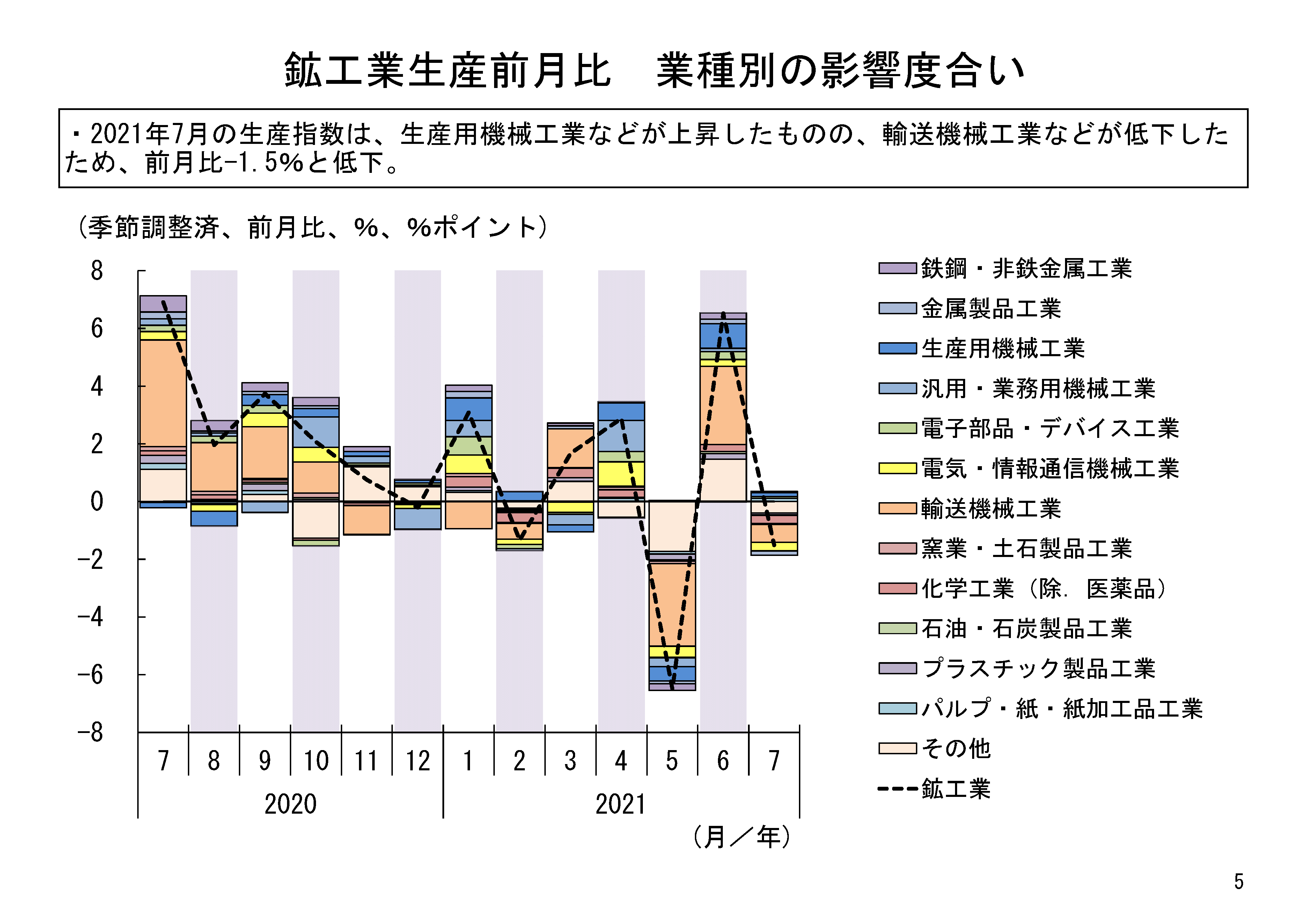

7月の鉱工業生産を業種別にみると、全体15業種のうち、9業種が前月比低下、6業種が前月比上昇という結果だった。

7月は、半導体製造装置などの生産用機械工業で上昇したものの、自動車工業や電気・情報通信機械工業などが低下したことなどから、全体として低下した。

主な低下寄与業種についてみると、まず、低下寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品などが主な低下要因となっている。長引く半導体不足に加えて、新型コロナウイルス感染症の拡大を受けたアジア各国での経済活動制限などによる、部材調達不足の影響などを受け、低下したものと考えられる。また、低下寄与2位の電気・情報通信機械工業は、2か月ぶりの低下となった。リチウムイオン蓄電池やセパレート形エアコンなどが低下要因となっている。セパレート形エアコンなどについては、世界的な半導体不足の影響を受け、低下したものと考えられる。一方、リチウムイオン蓄電池については、低下はしているものの、2021年に入ってから生産は高い水準を維持し続けている。

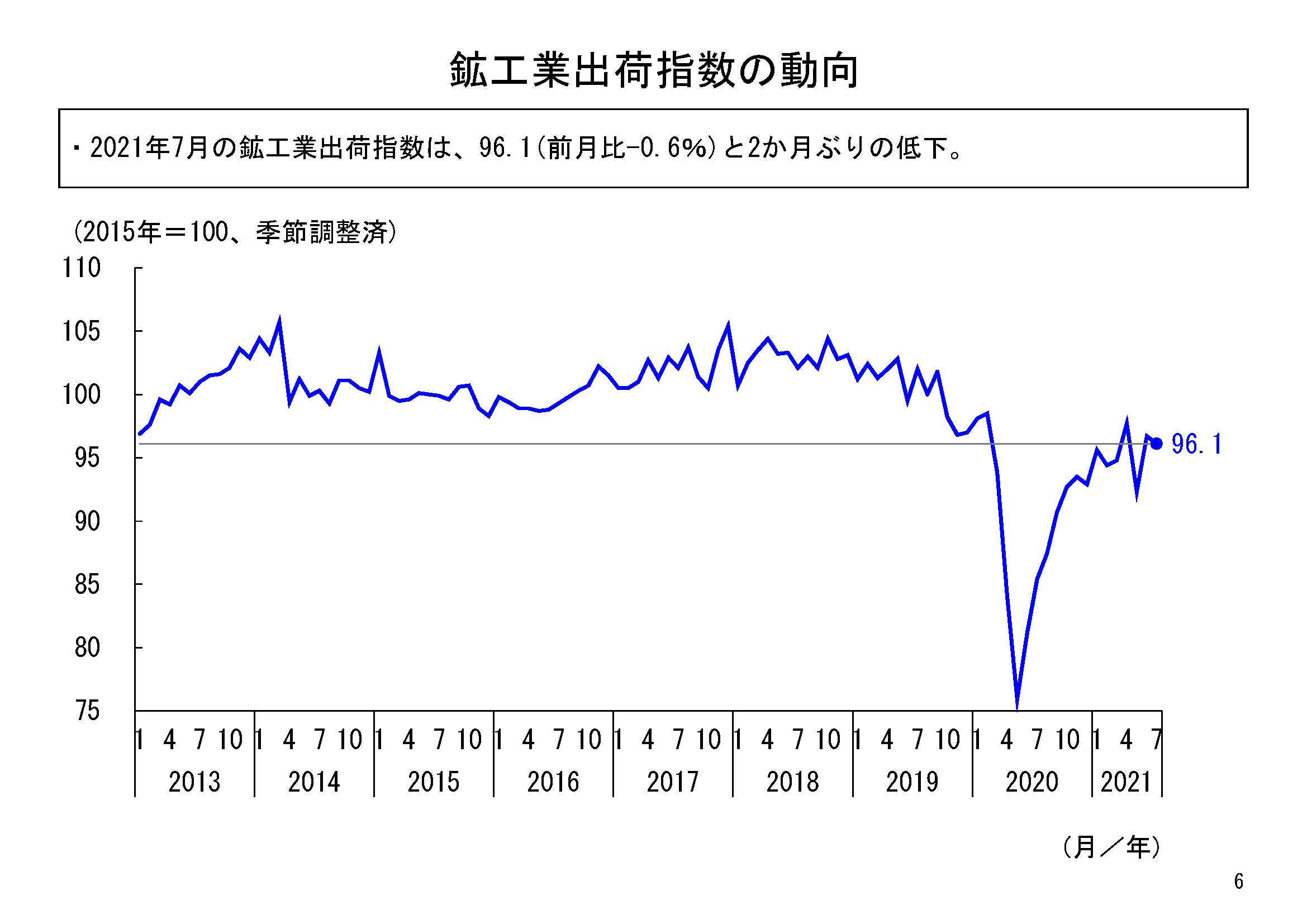

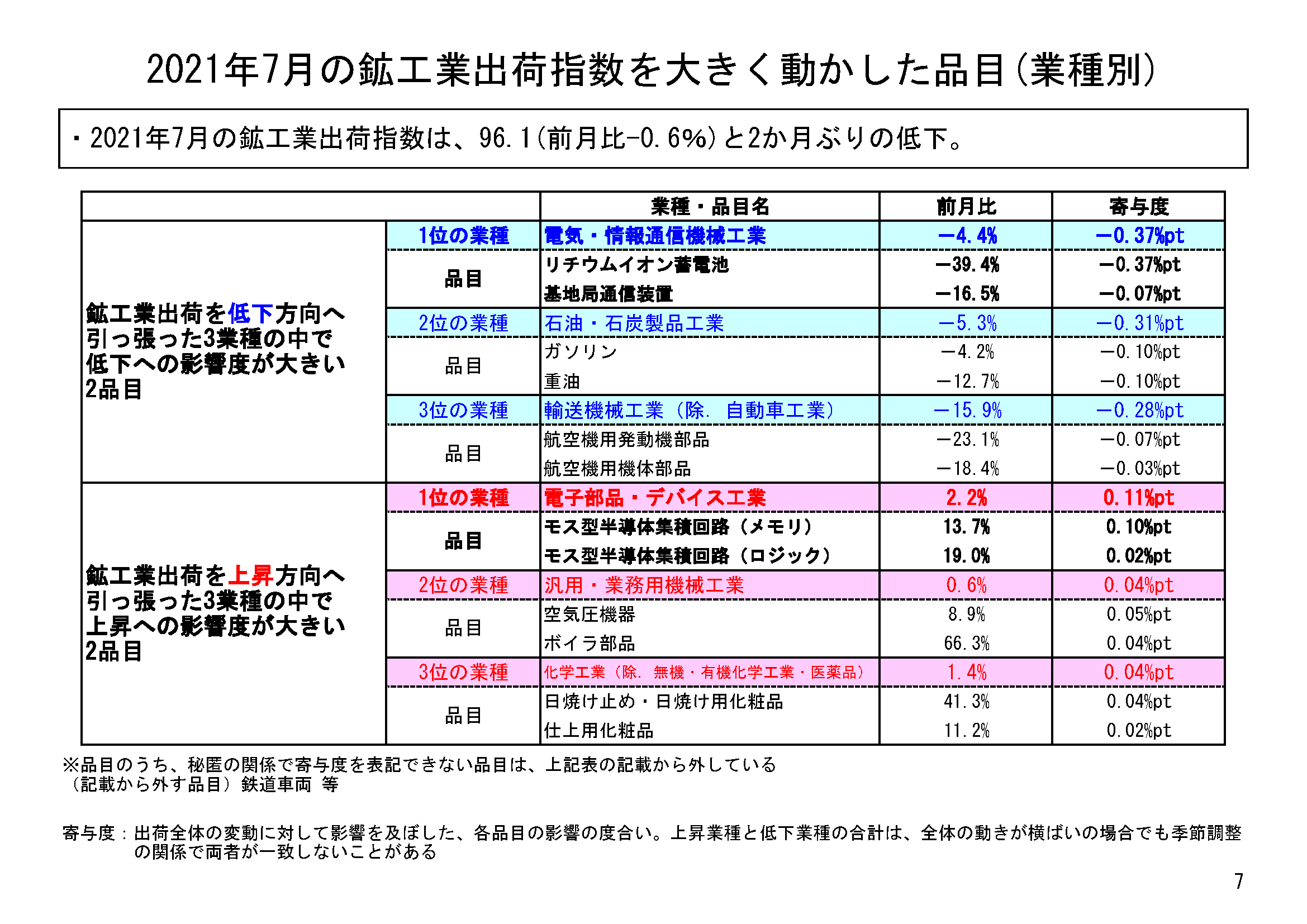

7月の鉱工業出荷は、季節調整済指数96.1、前月比マイナス0.6%と、2か月ぶりの低下となった。

業種別にみると、全体15業種のうち、11業種が低下、4業種が上昇となった。

低下寄与業種の中では、特に、電気・情報通信機械工業の低下寄与が大きくなっている。

リチウムイオン蓄電池やセパレート形エアコンなどが主な低下要因となっている。

リチウムイオン蓄電池は、海外向け需要が低下したことから、出荷は低下したものと考えられる。セパレート形エアコンなどについては、世界的な半導体不足の影響を受け、低下したものと考えられる。

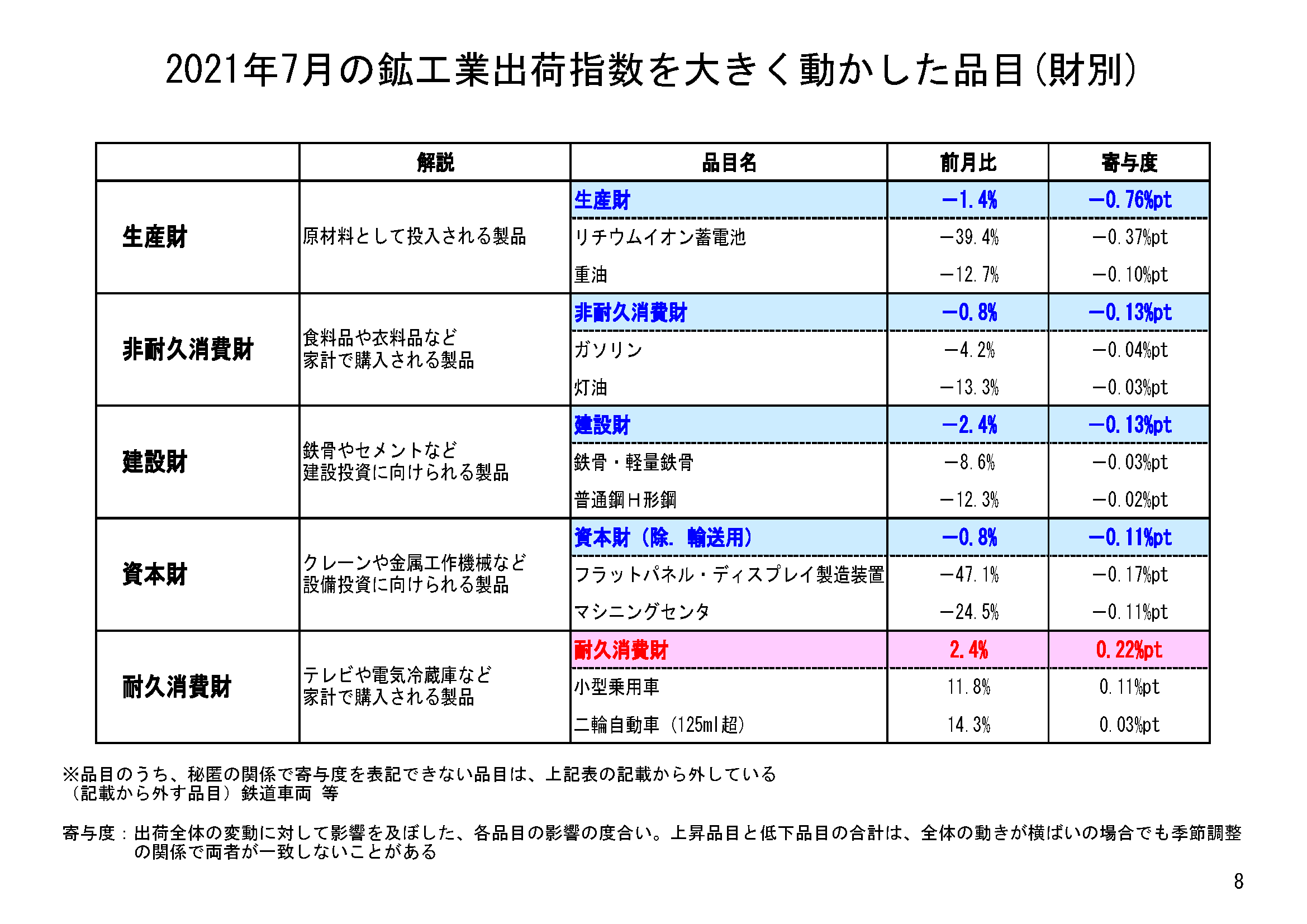

財の需要先の用途別分類である財別出荷指数をみると、生産財が前月比1.4%の低下であったことに加え、非耐久消費財が前月比0.8%の低下、建設財が前月比2.4%の低下、資本財(除.輸送機械)が前月比0.8%の低下と、耐久消費財を除き低下となった。

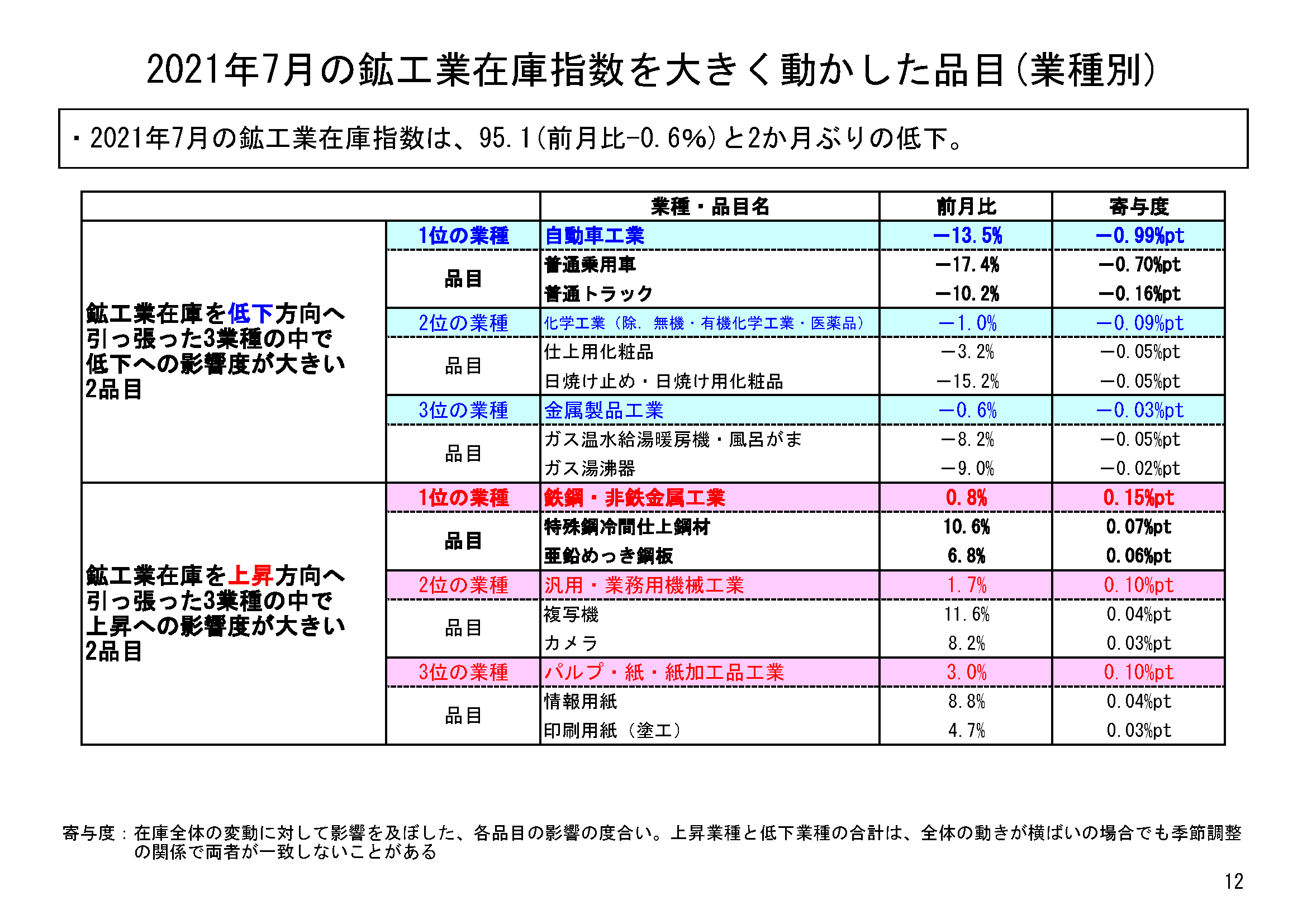

7月の鉱工業在庫は、季節調整済指数95.1、前月比マイナス0.6%と、2か月ぶりの低下となった。

業種別にみると、15業種のうち、7業種が低下、8業種が上昇となった。

低下寄与業種の中では、特に、自動車工業の低下寄与が大きくなっている。

自動車工業では、生産、出荷ともに低下したが、出荷の低下幅が小さかったことから、在庫は減少したと思われる。

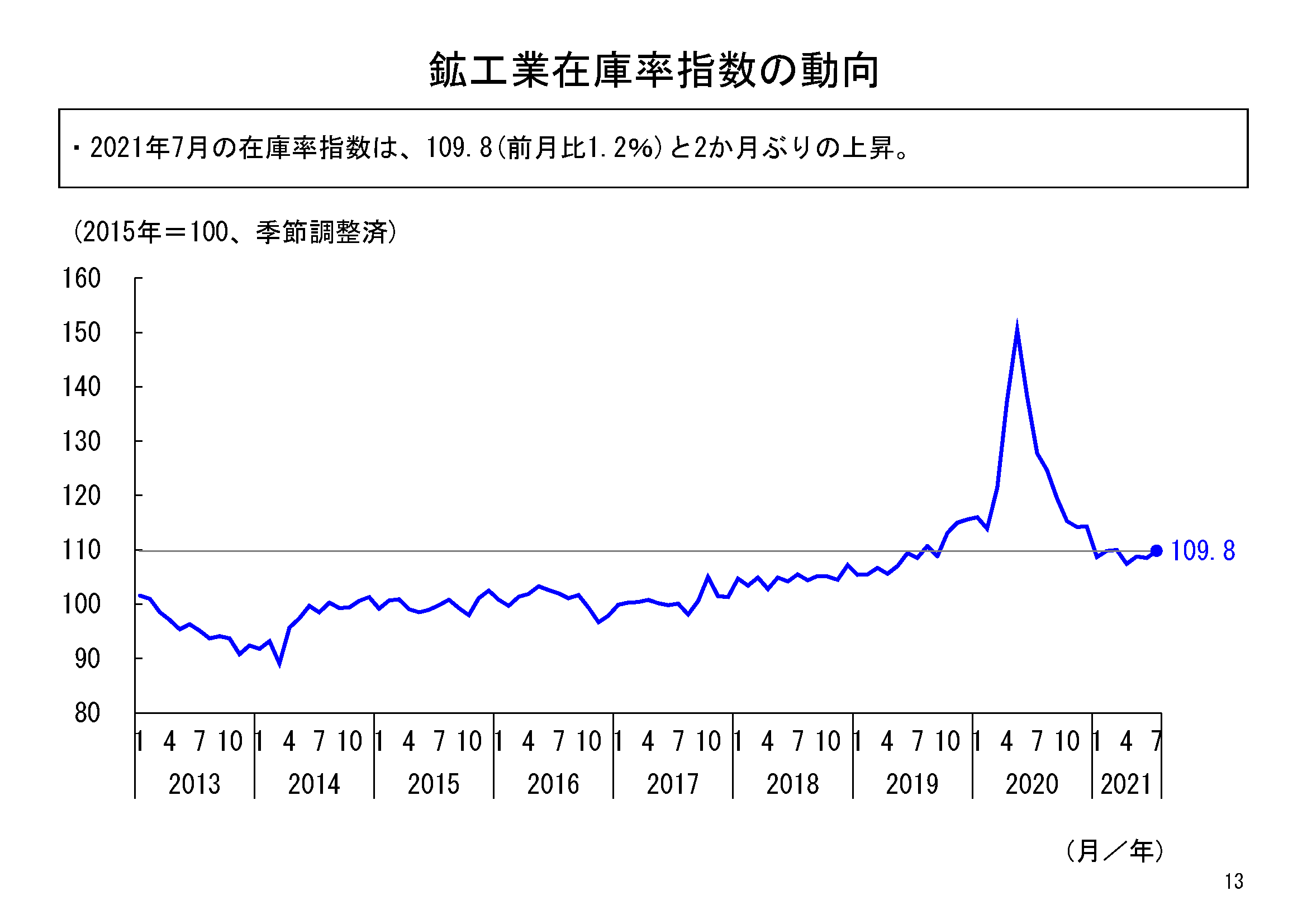

7月の鉱工業在庫率は、季節調整済指数109.8、前月比1.2%と、2か月ぶりの上昇となった。

業種別にみると、15業種のうち、10業種が上昇、5業種が低下となった。

特に、石油・石炭製品工業の上昇寄与が大きくなっている。

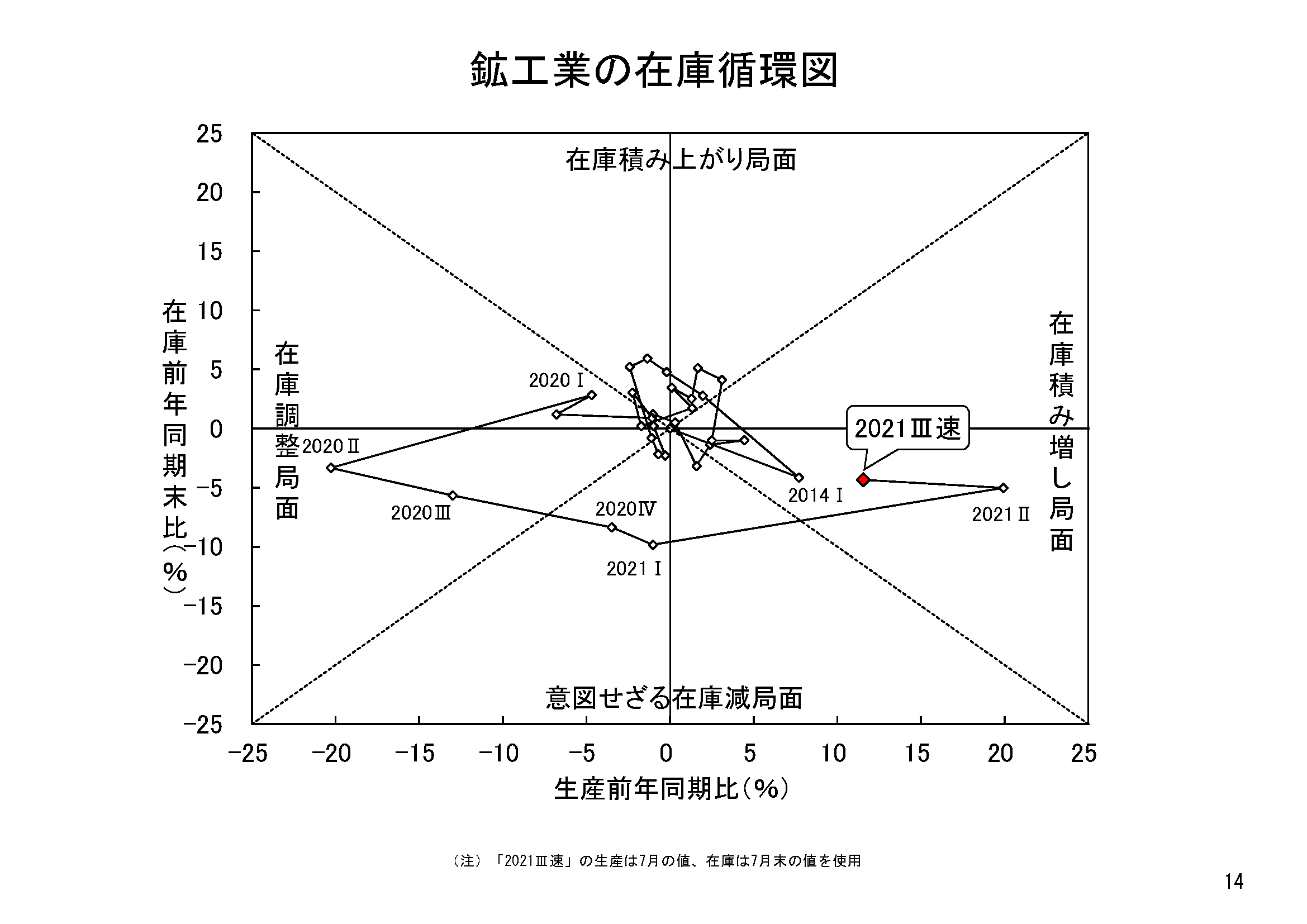

在庫循環図をみると、2020年第4四半期と2021年第1四半期は、「意図せざる在庫減局面」にあり、景況感の改善を眺めつつ、2021年第2四半期には、「在庫積み増し局面」に達し、第3四半期(速)も継続している。

ただし、生産前年同期比(横軸)については、2020年の生産水準が、新型コロナウイルス感染症の影響で大きく低下していることから、その点には留意が必要と考えている。

7月の鉱工業生産は、前月比1.5%の低下となった。生産は、新型コロナウイルス感染症の影響で2020年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いている。半導体不足などの影響から、2021年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月は再び低下した。

この背景には、7月の生産は、長引く半導体不足に加えて、新型コロナウイルス感染症の拡大を受けたアジア各国での経済活動制限などによる、部材調達不足などが影響し、自動車工業などで低下したことが考えられる。

一方、先行きに関しては、企業の生産計画では、8月と9月はともに上昇となっている。生産は、上下の振れはありつつも、均してみると引き続き回復傾向にあると考えている。

こうした状況を踏まえ、鉱工業生産の7月の基調判断については、「生産は持ち直している」に据え置く。

他方、先行きは、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、半導体不足などの部材調達の困難化などの影響について、引き続き注視していく必要がある。

【関連情報】