M

O

R

E

統計は語る

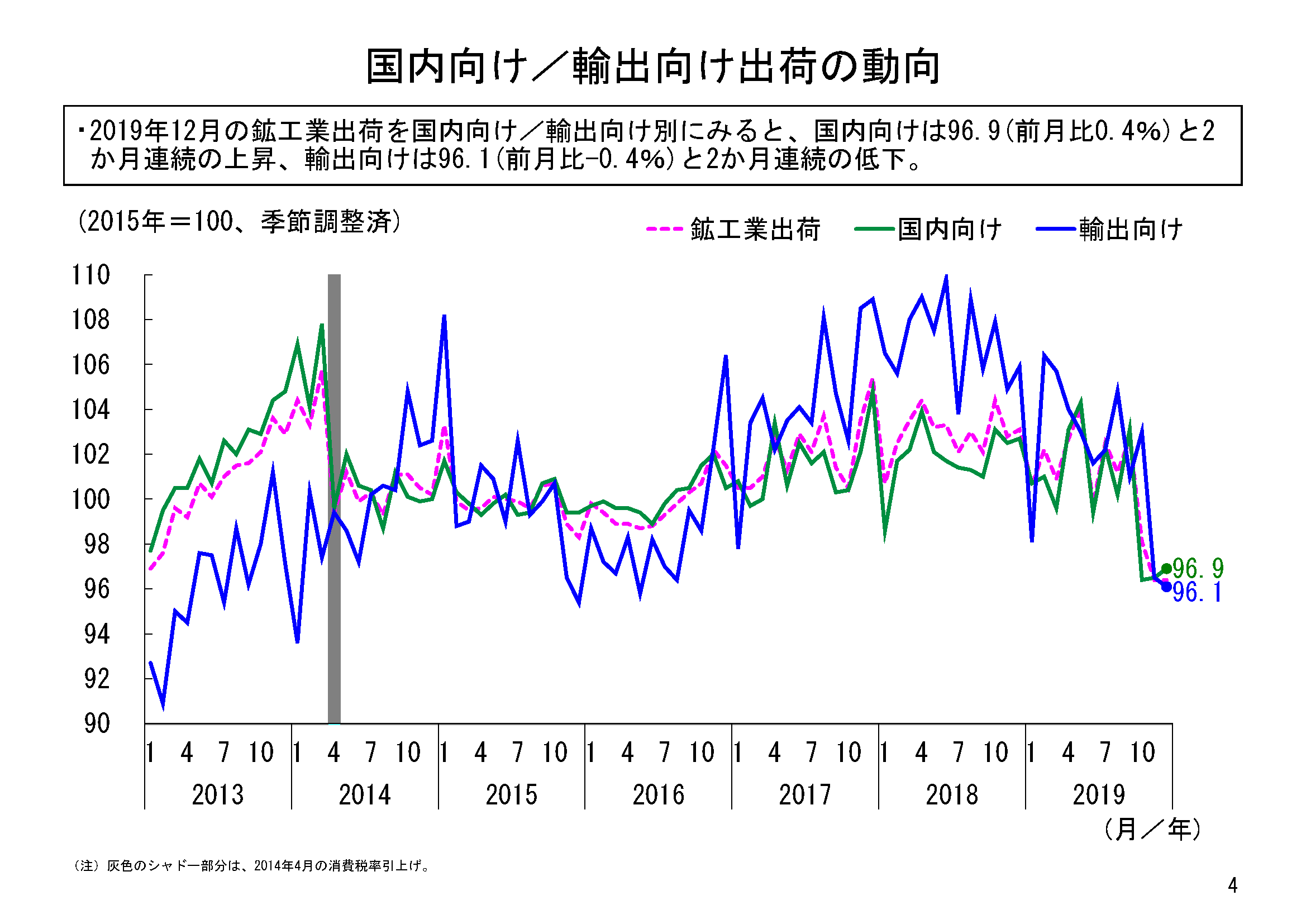

2019年12月の鉱工業出荷は、季節調整済指数で96.4、前月比横ばいとなった。内需(国内向け出荷)は前月比0.4%と2か月連続の上昇、外需(輸出向け出荷)は前月比マイナス0.4%と2か月連続の低下だった。

12月は国内向け出荷は上昇したものの、輸出向け出荷は低下し、鉱工業出荷全体では横ばいとなった。

出荷水準をみると、まず国内向け出荷指数については、12月の指数値は96.9となった。国内向け出荷は11月、12月と上昇したとはいえ、10月に大幅に低下した後の戻りは小幅にとどまっている。水準としては、依然、現行2015年基準での最低水準に近い、今基準内3位の低水準にとどまっている。

一方、輸出向け出荷指数は、12月の指数値は96.1となり、前月に続き低下した。水準としては2016年5月の指数値95.8以来の水準まで低下している。

国内向け出荷と輸出向け出荷の動きを比べてみると、2018年後半以降、輸出向け出荷は低下傾向が続いている。昨年第4四半期の輸出向け出荷は一段と低下した。他方、国内向け出荷は、昨年第3四半期までは目立った低下傾向はみれなかったものの、昨年第4四半期は大きく低下した。

昨年第4四半期は、内需・外需とも大きく低下した形で、今後、それぞれどのように推移していくのかが注目される。

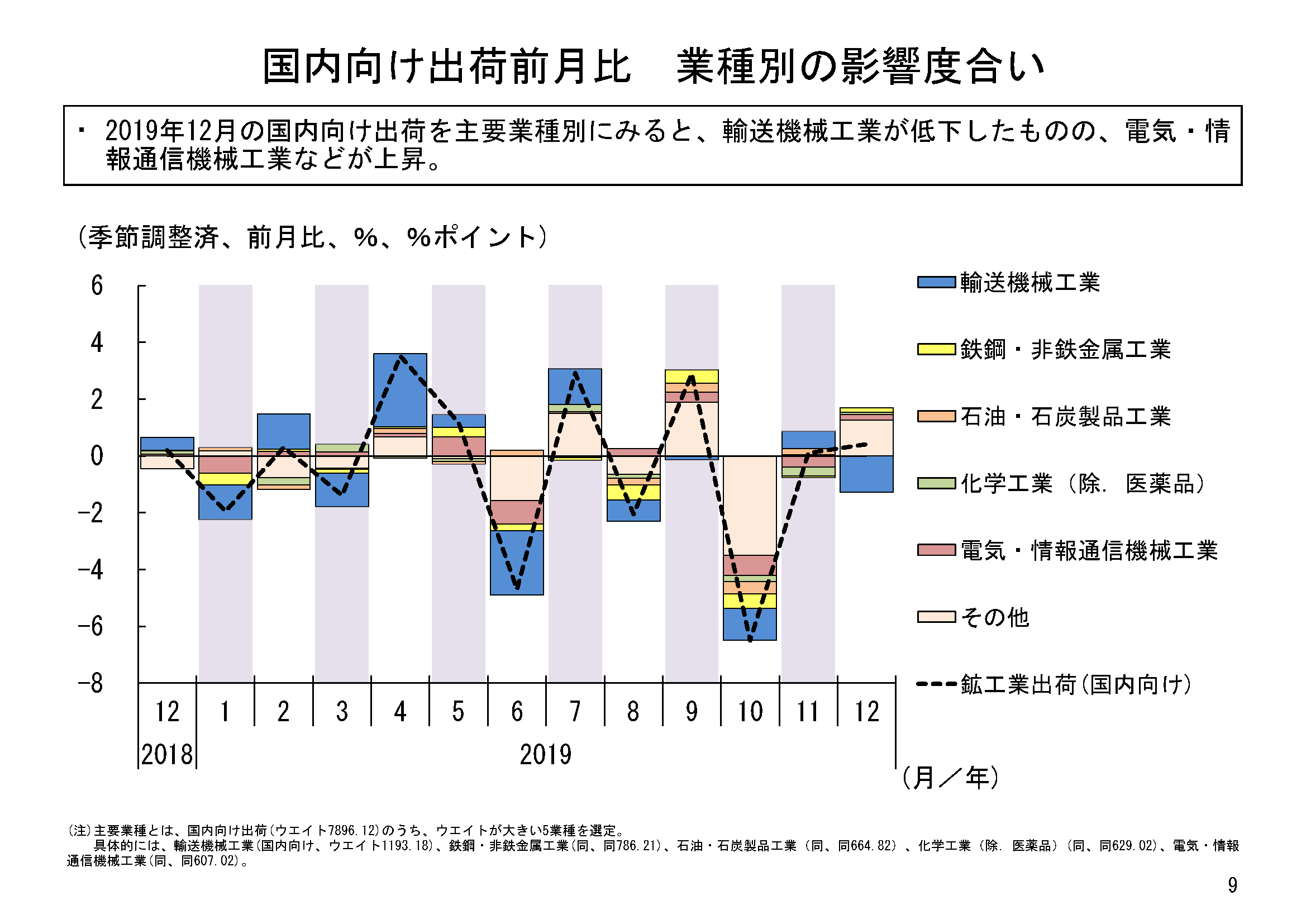

12月の国内向け出荷の業種別動向をみると、12業種中7業種が前月比上昇だった。特に上昇寄与が大きかったのは生産用機械工業だった。なかでも半導体・フラットパネルディスプレイ製造装置、建設・鉱山機械などが上昇した。

それに次ぐ上昇寄与をみせたのは汎用・業務用機械工業だった。なかでもボイラ・原動機、運搬装置などが上昇した。

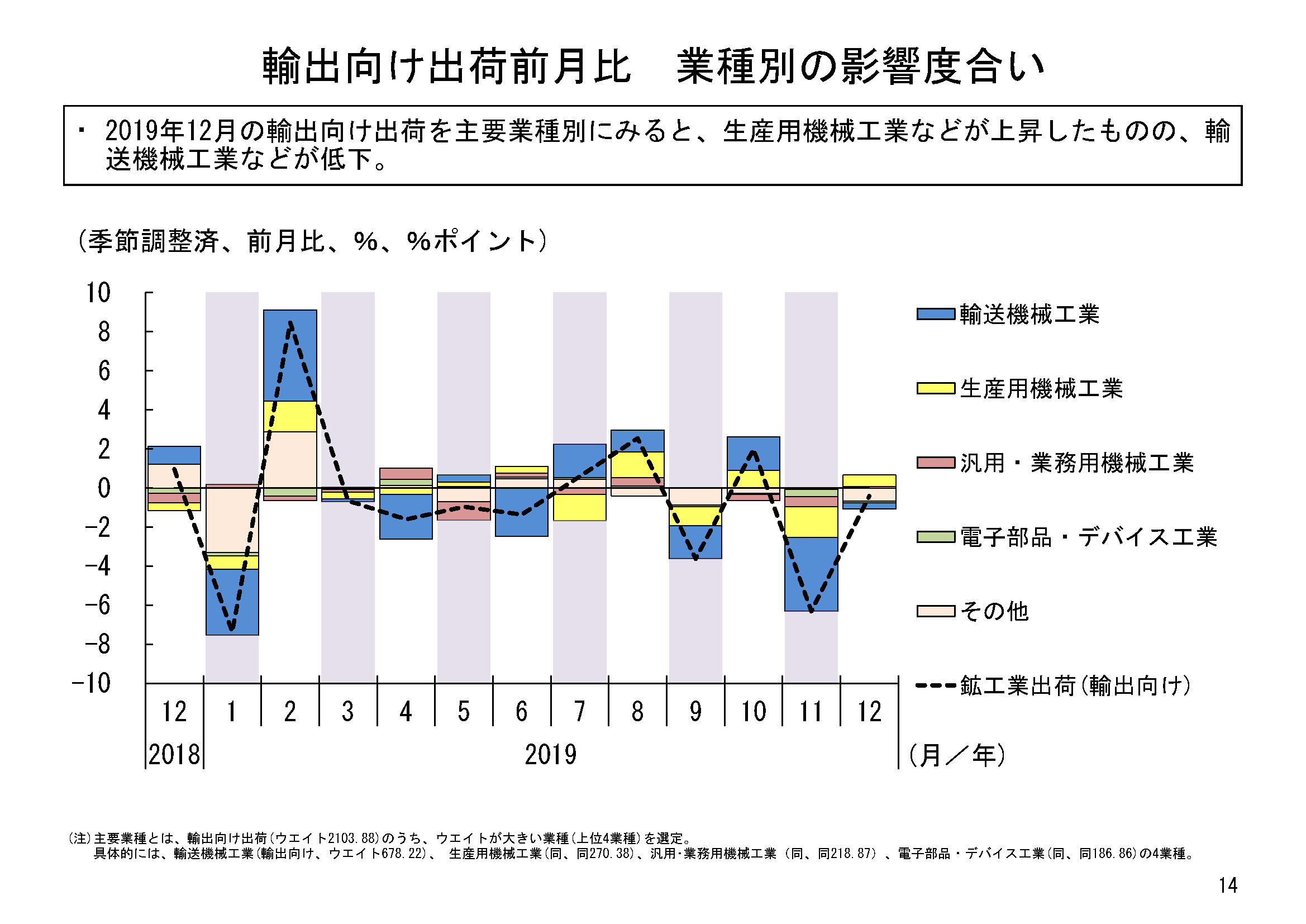

12月の輸出向け出荷の業種別動向をみると、12業種中9業種が前月比低下となった。特に低下寄与が大きかったのは鉄鋼・非鉄金属工業だった。なかでも非鉄金属精錬・精製品、鋼管等が低下した。

次いで、電気・情報通信機械工業の低下寄与が大きくなった。なかでも電池、電子応用装置などが低下した。

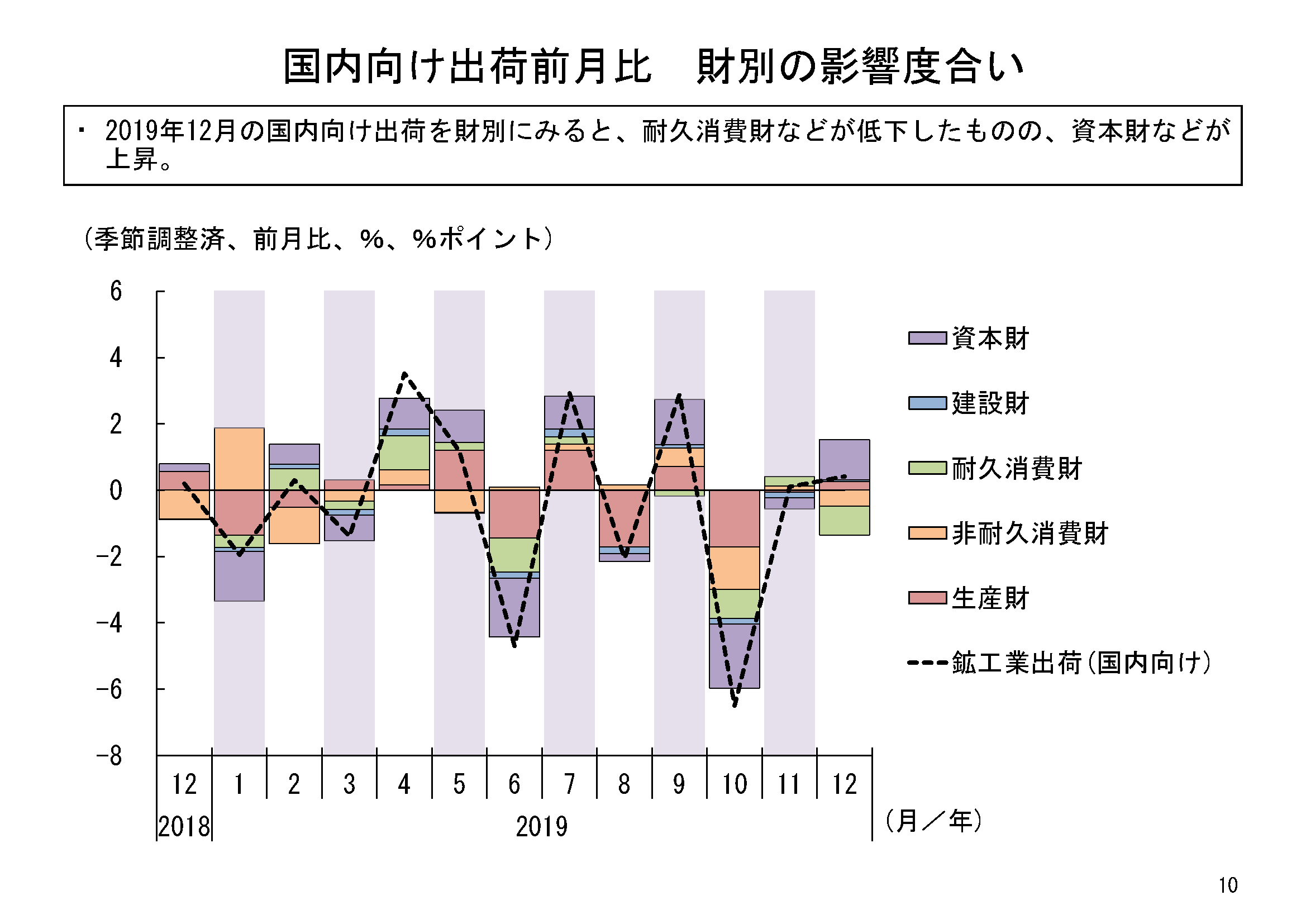

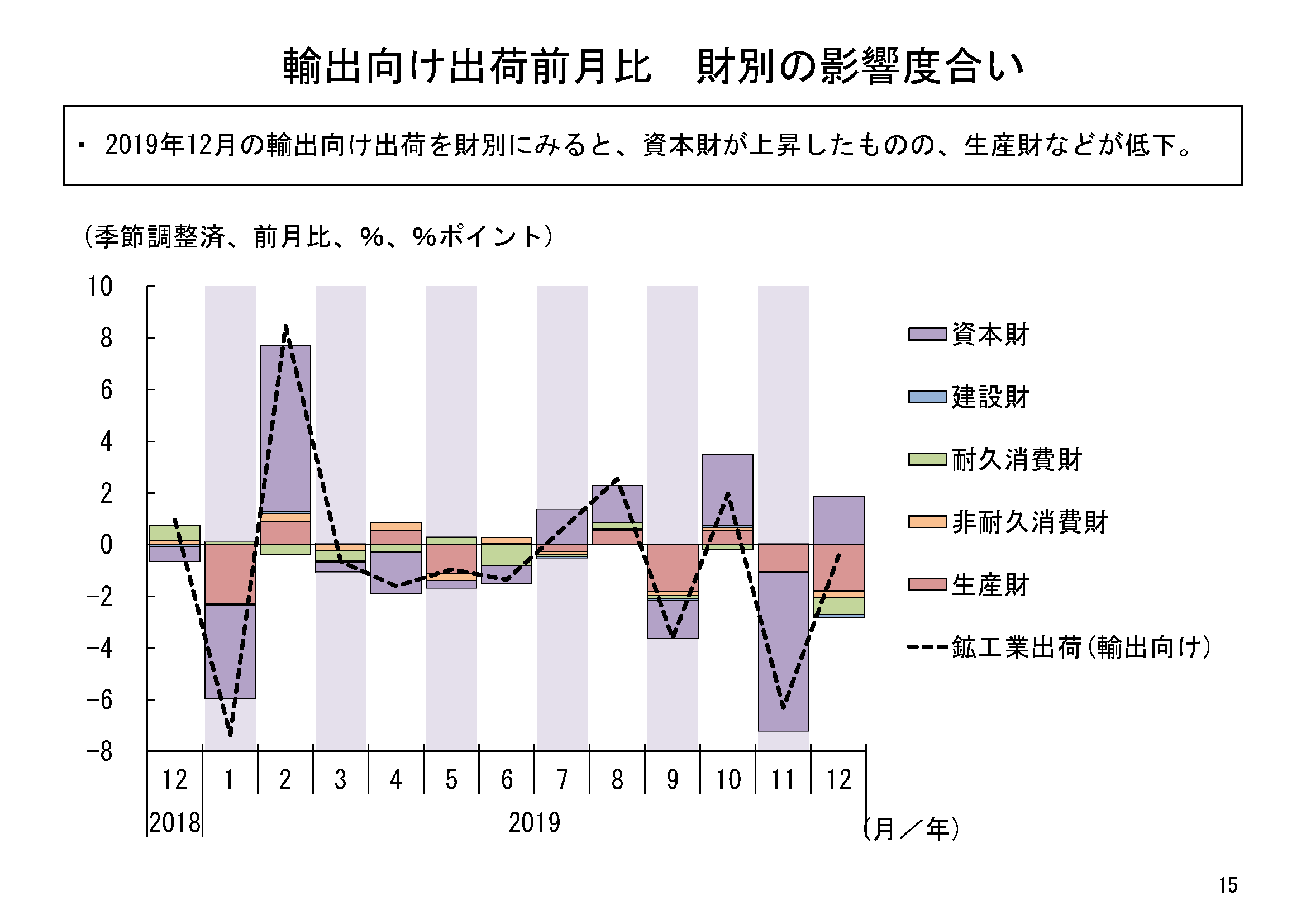

12月の需要先別用途別分類(財別分類)の国内向け/輸出向け出荷の動きを比較してみる。

国内向け、海外向けそれぞれの財別の寄与度でいうと、国内向け出荷では耐久消費財、非耐久消費財は低下したものの、特に資本財が上昇に寄与した。

一方、輸出向け出荷では、資本財は上昇したものの、生産財や耐久消費財等が低下した。

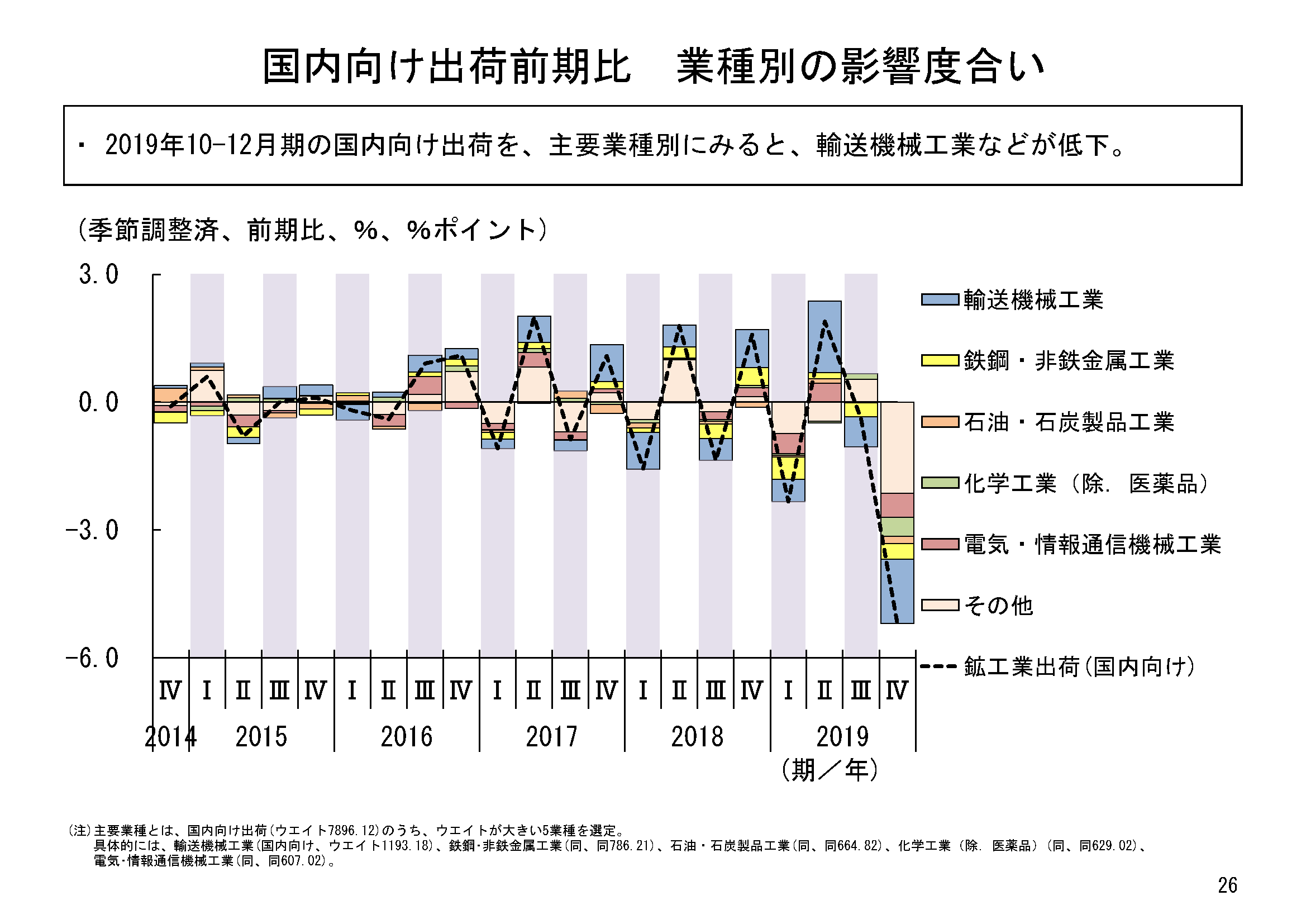

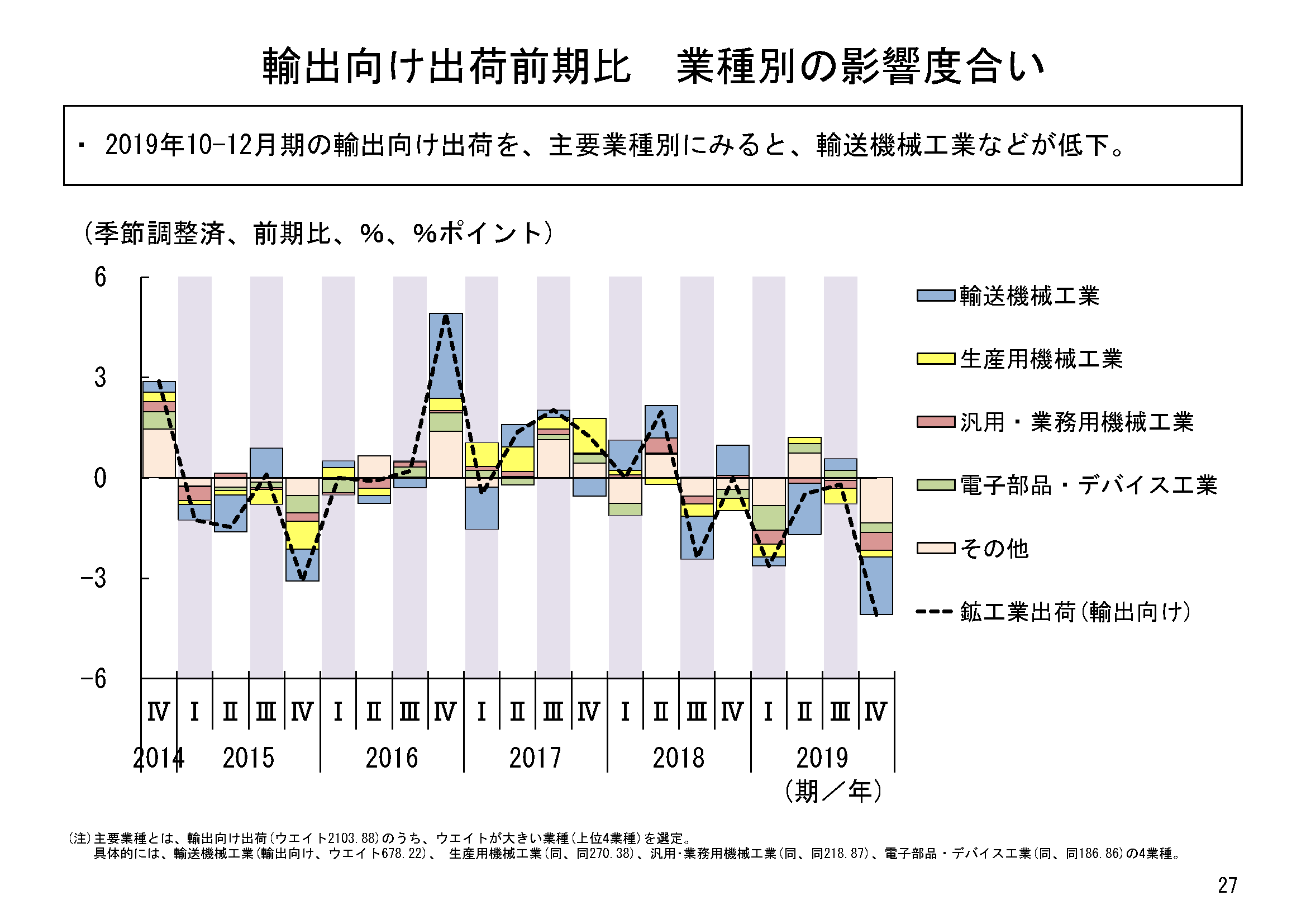

四半期ベースでの業種別の動きをみると、2019年第4四半期は、国内向け出荷はすべての業種で前期比低下となった。また、輸出向け出荷については、石油・石炭製品工業、窯業・土石製品工業は前期比上昇となったが、他の業種はすべて前期比低下となった。

また、輸送機械工業の低下寄与が、国内向け出荷、輸出向け出荷ともに最大となった。

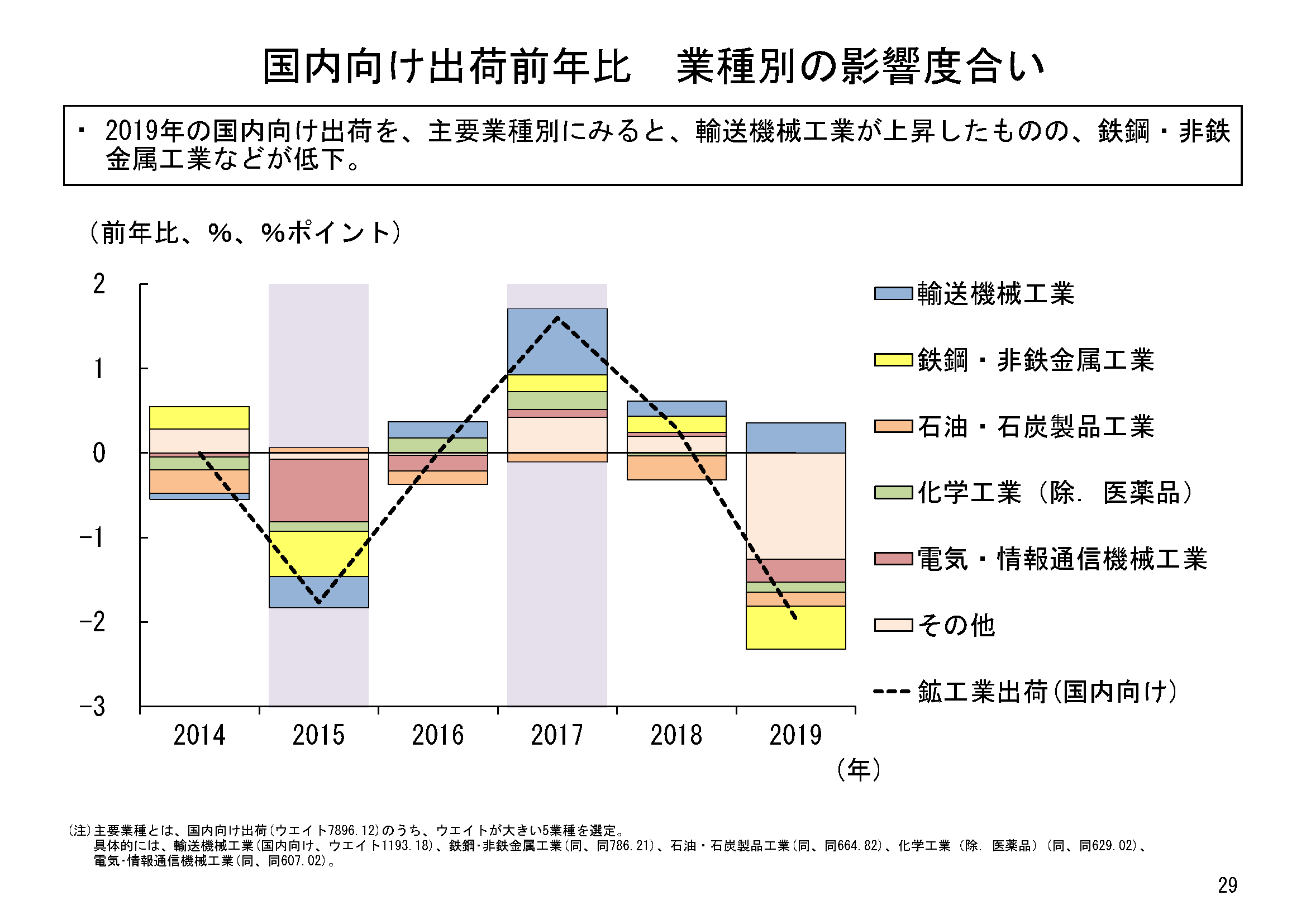

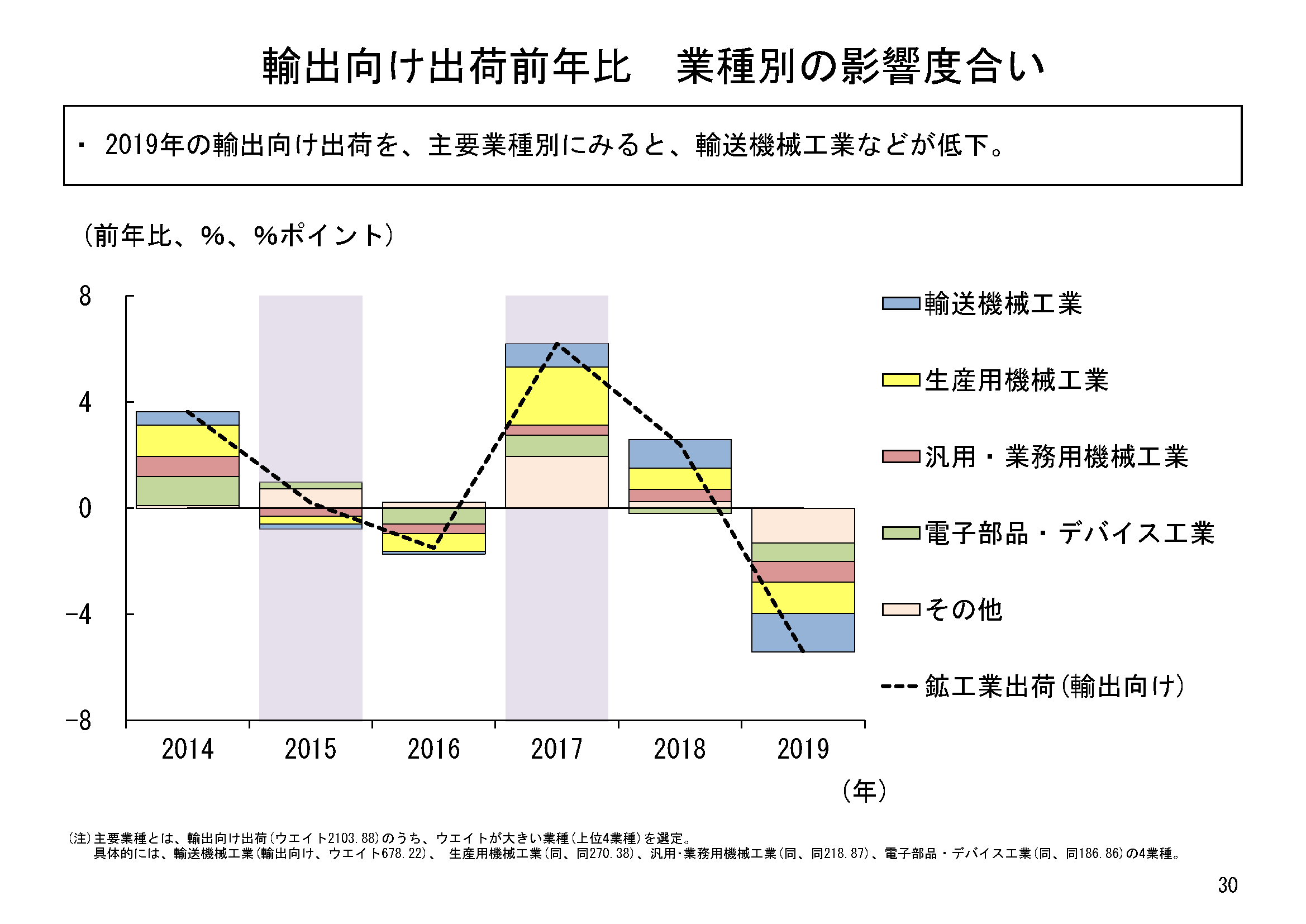

2019年通年での国内向け出荷、輸出向け出荷をみると、昨年はともに低下した。

特に輸出向け出荷の低下幅がマイナス5.4%と、昨年はひときわ大きかったが、国内向け出荷も低下幅はマイナス2.0%となり、ともに今基準内最大の低下幅となった。

業種別にみると、国内向け出荷は、輸送機械工業は上昇したが、他の業種はすべて低下した。

また、輸出向け出荷は、業種別にみると、化学工業(医薬品を除く)、石油・石炭製品工業は上昇したものの、他の業種はすべて低下した。

2019年の鉱工業活動は、国内向け、輸出向けともに前年より落ち込む結果となった。2020年は回復を期待したい。

【関連情報】