M

O

R

E

統計は語る

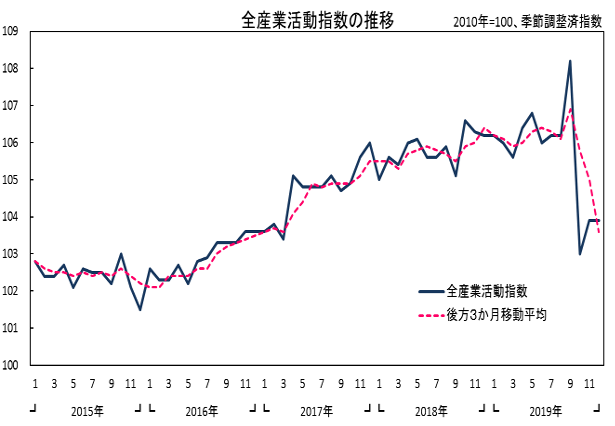

2019年12月の全産業活動指数は、指数値103.9、前月比横ばいとなった。10月が今基準内(2008年1月~)では、東日本大震災の被災月である2011年3月に次ぐ第2位に位置する、マイナス5%に近い大幅低下だったが、11月の前月比上昇、12月の同横ばいと、低下は10月単月にとどまっており、この流れのみをみると底固めの動きともみてとれる。

ただ、このところの動きを振り返ると、今年9月までの3か月間は前月比マイナスなしという順調な動きをみせており、かつ9月の前月比は、今基準内第2位となる大幅上昇をみせていた。10月は消費税率改定を含む上昇基調からの反落に加え、自然災害の影響も重なり、今基準内第2位となる前月比大幅低下だった。11月はこの大幅低下分の戻しもあり前月比上昇とはなったが、期待値を下回る上昇幅にとどまり、12月はそこからの横ばいだった。

前月比の「振れ」が大きかった9月、10月をならした平均指数値が105.6、8月単月の指数値106.2、あるいは直近の不確実性の偏りが少ない6~8月の3か月平均値106.1と比べれば、11月、12月の指数値103.9は大きく低下している。特に10月の低下分には、スポット的な自然災害の影響なども含まれており、11月以降の復旧需要などを考慮すると、ここ2か月の活動水準は物足りないという感じは否めない。年が明けた2020年以降、全産業活動全体の活性化に期待したい。

傾向値(後方3か月移動平均値)の推移をみると、2019年4月からの上昇傾向から7月に低下方向に転じ、一時的に上昇した9月以降のここ3か月は強い低下方向へのすう勢がみてとれる。

なお、全産業活動指数の2019年第4四半期の指数値103.6、前期比マイナス3.1%と3期ぶりの低下だった。2019年年間では指数値105.5、前年比マイナス0.3%と、今基準内の12年分の年間値ではリーマンショックの影響で急落した2009年、東日本大震災の影響を受けた2011年に次ぐ3回目の前年割れとなり、実に8年ぶりの前年比低下だった。

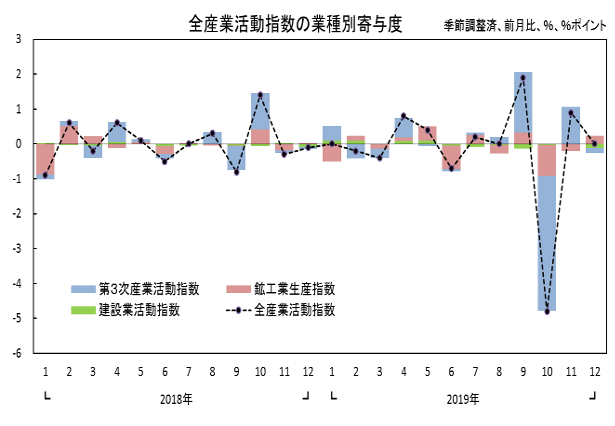

12月の結果を産業別にみると、鉱工業生産は前月比1.2%と生産用機械工業や汎用・業務用機械工業など資本財生産の順調な動きから3か月ぶりの上昇となり、サービス産業活動と建設業活動の低下方向の動きをカバーし、全産業活動全体を横ばいにとどめた形である。

他方、低下方向に最も寄与したサービス産業活動は、先に公表された「第3次産業活動指数」をみると、対個人向けサービス活動は10月の大幅な落ち込みからの底打ちの動きをみせているのに対し、対事業所向けサービスは極めて低調だった10月の指数値を、12月は更に下回るなど、いまだ底がみえない動きをみせている。

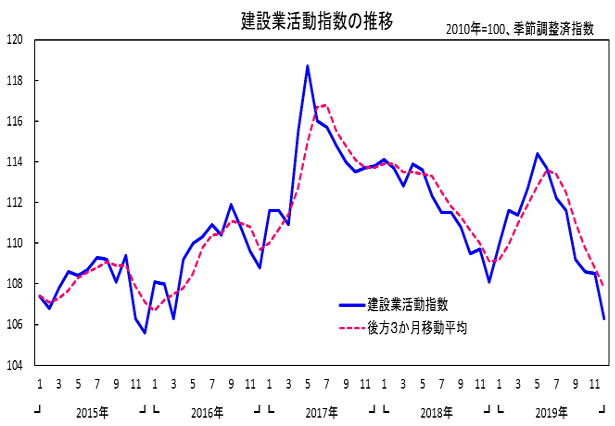

12月の建設業活動は、前月比マイナス2.0%と7か月連続の低下、指数値は106.3となった。

11月には、前月比低下とはいえ微減と低下幅は最小限なものにまで縮小していたが、12月は再び大幅な低下となり、いまだ底打ちの気配がみえない。指数値は、4か月連続で110台を割り込むなど、2019年内で最も低い水準での推移が続いている。

最近の傾向値(後方3か月移動平均値)の推移をみると、7月に低下方向に転じ、以降、強い風速での低下方向への動きが続いていることが確認できる。また、直近の傾向値の底となる2018年12月を下回る域に入ったこともみてとれる。

これらから判断すると、12月時点の建設業活動全体の基調は、引き続き「弱さがみられる」と評価すべきだろう。

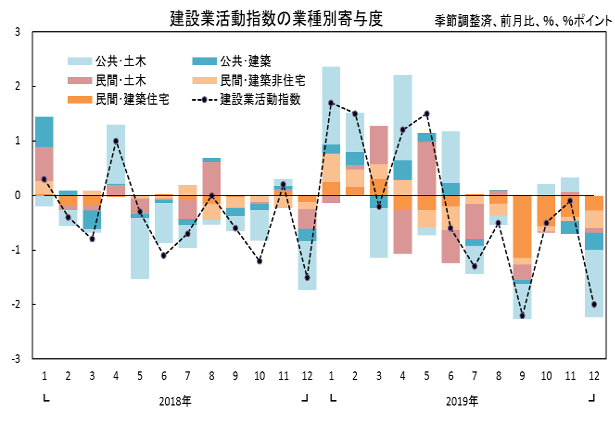

建設業活動の内訳をみると、民間発注工事が前月比マイナス1.0%と7か月連続の低下、公共工事が同マイナス3.8%と3か月ぶりの低下と、双方低下だった。

さらこの内訳をみると、民間発注工事では、住宅建築工事が前月比5か月連続の低下、非住宅建築工事が同8か月連続の低下、土木工事が同2か月ぶりの低下とすべての活動が低下した。いずれも2019年4月以降は前月比低下となることが多く、民間発注工事全体を覆う弱さは継続している。公共工事も、建設工事が前月比2か月連続の低下、このところ底固めの兆しがあった土木工事が同3か月ぶりの低下と、両部門とも低下幅は大きく不調だった。

結果的に内訳5事業すべてが前月比低下で、全般にわたり良い動きはみられなかった。

2019年12月の内訳3産業は、鉱工業生産は前月比上昇も、サービス産業活動と建設業活動は前月比低下だった。各指数の基調判断は、鉱工業生産は「弱含み」、サービス産業活動は「足踏みがみられる」と判断を据え置いている。建設業活動も「弱さがみられる」という状況に変化はみられなかった。

全産業活動全体では、12月は、11月の前月比大きめの上昇を受けての前月比横ばいと、活動量が極めて小さく低調だった10月を起点としてみれば、ここ2か月の動きは底固めの動きともみられるが、10月以前からみれば、ここ2か月の活動量は戻し分として十分な活動水準域にあるとはいえない。また、3か月移動平均で測る「すう勢」は低下方向の動きにあり、第4四半期も前期比低下など、良い要素は多くない。ただ、最近の動きには、消費税率改定や自然災害といったイレギュラーな要素を含んでおり、現時点ではこれら要素が与える変動の不確実性は否めない。これら要因による活動量の低下に関しては、引き続き今後の回復に期待したい。

他方、今後に関しては、新型コロナウイルス感染症がもたらす経済的影響(サプライチェーンを通じた生産などへの影響やインバウンド需要の動きなど)にも留意が必要だろう。

これらを踏まえ、2019年12月時点の全産業活動の基調は、引き続き「足踏みがみられる」としている。

【関連情報】