M

O

R

E

統計は語る

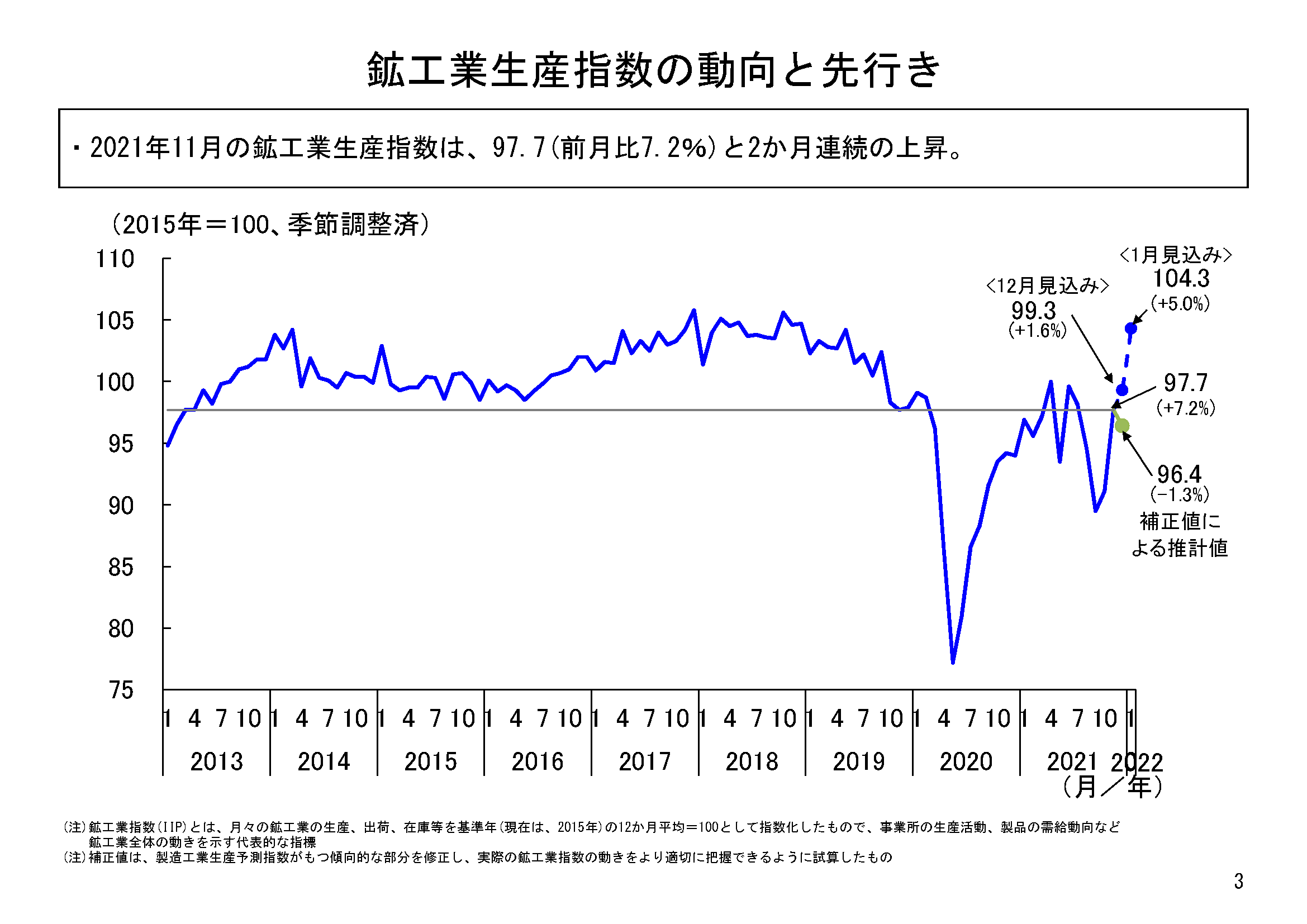

2021年11月の鉱工業生産は、季節調整済指数97.7、前月比7.2%と、2か月連続の上昇となった。

これまでの生産については、新型コロナウイルス感染症の影響を受けて、2020年2月から5月にかけて急速に低下した後、6月以降は一転、回復基調が続いた。半導体不足などの影響から、2021年5月に大幅に低下したものの、6月は再び上昇に転じた。7月以降は再び低下し、9月までは半導体不足に加えて、アジアでの感染症拡大に伴う部材供給不足などの影響により3か月連続で低下した。

しかし、10月は部材供給不足の影響の緩和などにより上昇に転じ、11月はその影響が一段と緩和されたことなどを受け、2か月連続で上昇となった。

また、11月の前月比の上昇幅は、現行基準(2015年基準)で最大となった。

この結果、2021年11月の生産水準は、2021年7月(指数値98.1)以来の水準となった。

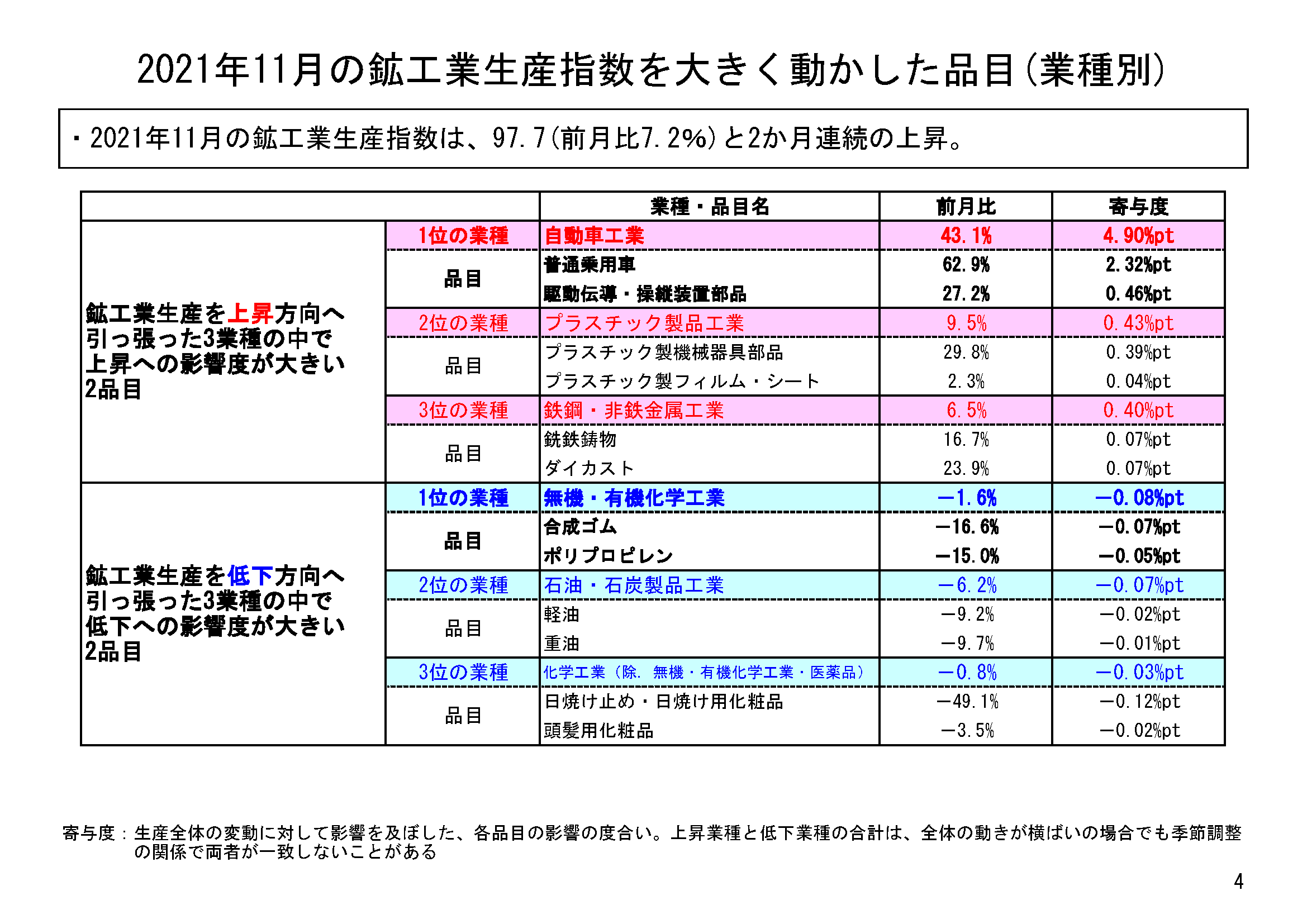

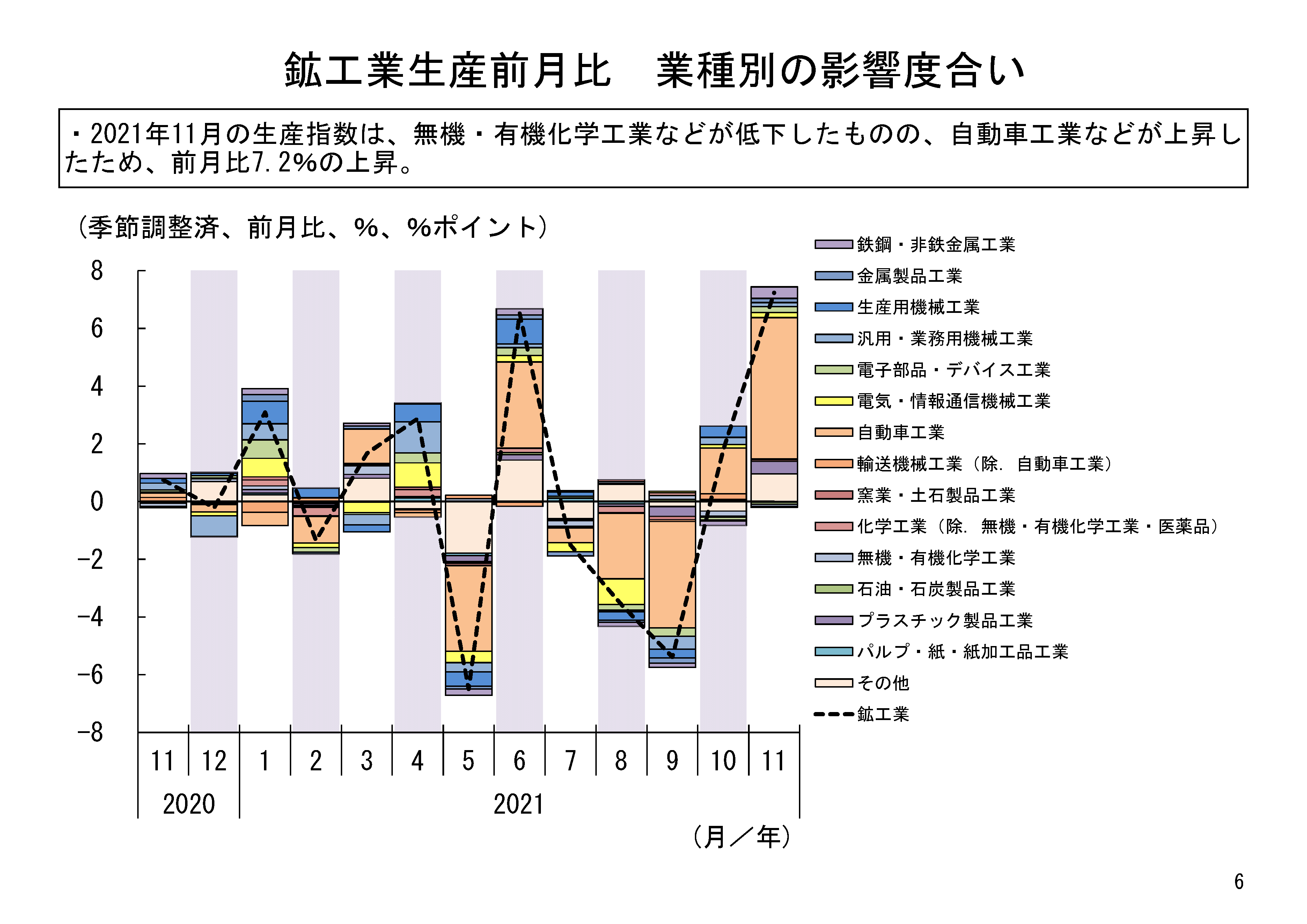

11月の鉱工業生産を業種別にみると、全体15業種のうち、11業種が前月比上昇、4業種が前月比低下という結果だった。

11月は、自動車工業を中心に多くの業種が上昇したことから、全体として上昇した。

主な上昇寄与業種についてみると、まず、上昇寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品などが主な上昇要因となっている。前月に引き続き、部材供給不足の影響が一段と緩和されたことなどから、2か月連続で上昇したものと考えられる。

また、上昇寄与2位のプラスチック製品工業については、2か月連続の上昇となった。プラスチック製機械器具部品やプラスチック製フィルム・シートなどが上昇要因となっている。プラスチック製機械器具部品は、自動車向け需要の増加などをを受けて、上昇したと考えられる。また、プラスチック製フィルム・シートは、国内流通向けの食品などのパッケージ需要の増加などを受けて、上昇したと考えられる。

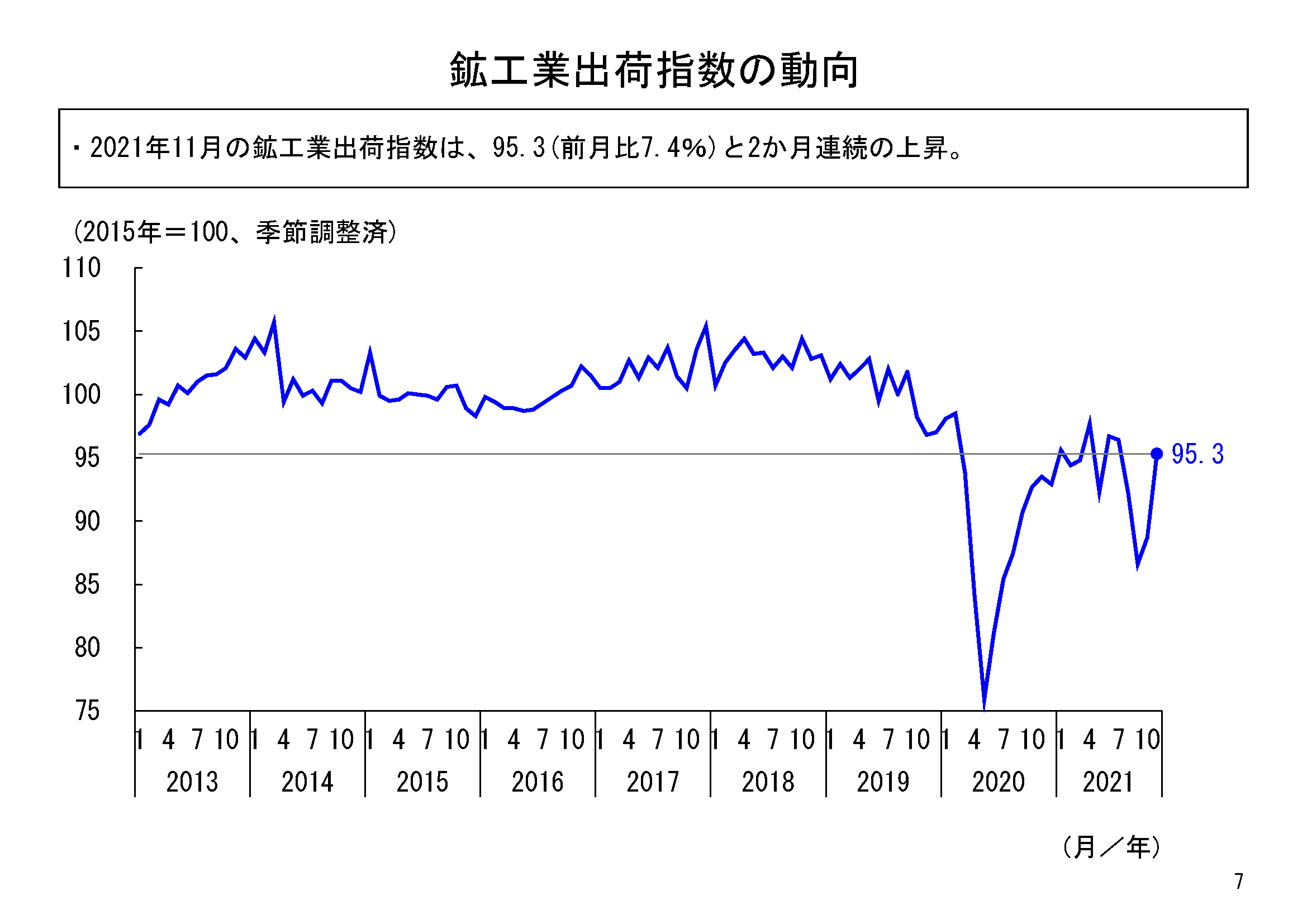

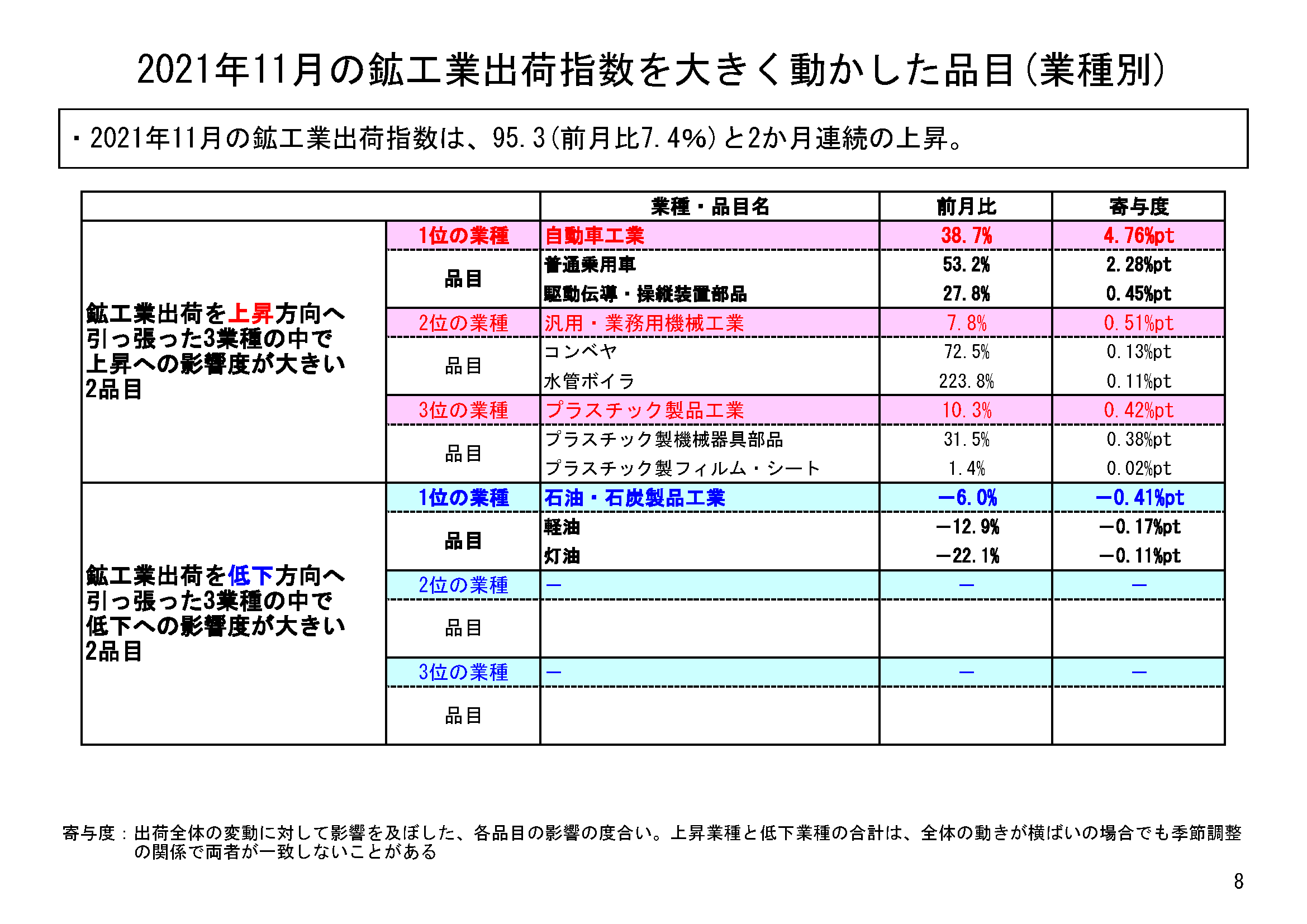

11月の鉱工業出荷は、季節調整済指数95.3、前月比7.4%と、2か月連続の上昇となった。

業種別にみると、全体15業種のうち、14業種が上昇、1業種が低下となった。

11月は、自動車工業を中心に、石油・石炭製品工業を除く全ての業種が上昇したことから、全体として上昇した。

主な上昇寄与業種についてみると、まず、上昇寄与の最も大きかった自動車工業は、普通乗用車や駆動伝導・操縦装置部品などが主な上昇要因となっている。生産と同様に、前月に引き続き、部材供給不足の影響が一段と緩和されたことなどから、2か月連続で上昇したものと考えられる。

また、上昇寄与2位の汎用・業務用機械工業は、2か月連続の上昇となった。コンベヤや水管ボイラなどが上昇要因となっている。コンベヤは、国内の物流・倉庫向けの需要増加などにより、上昇したものと考えられる。また、水管ボイラについては、海外での取引需要などを受け、上昇したものと考えられる。

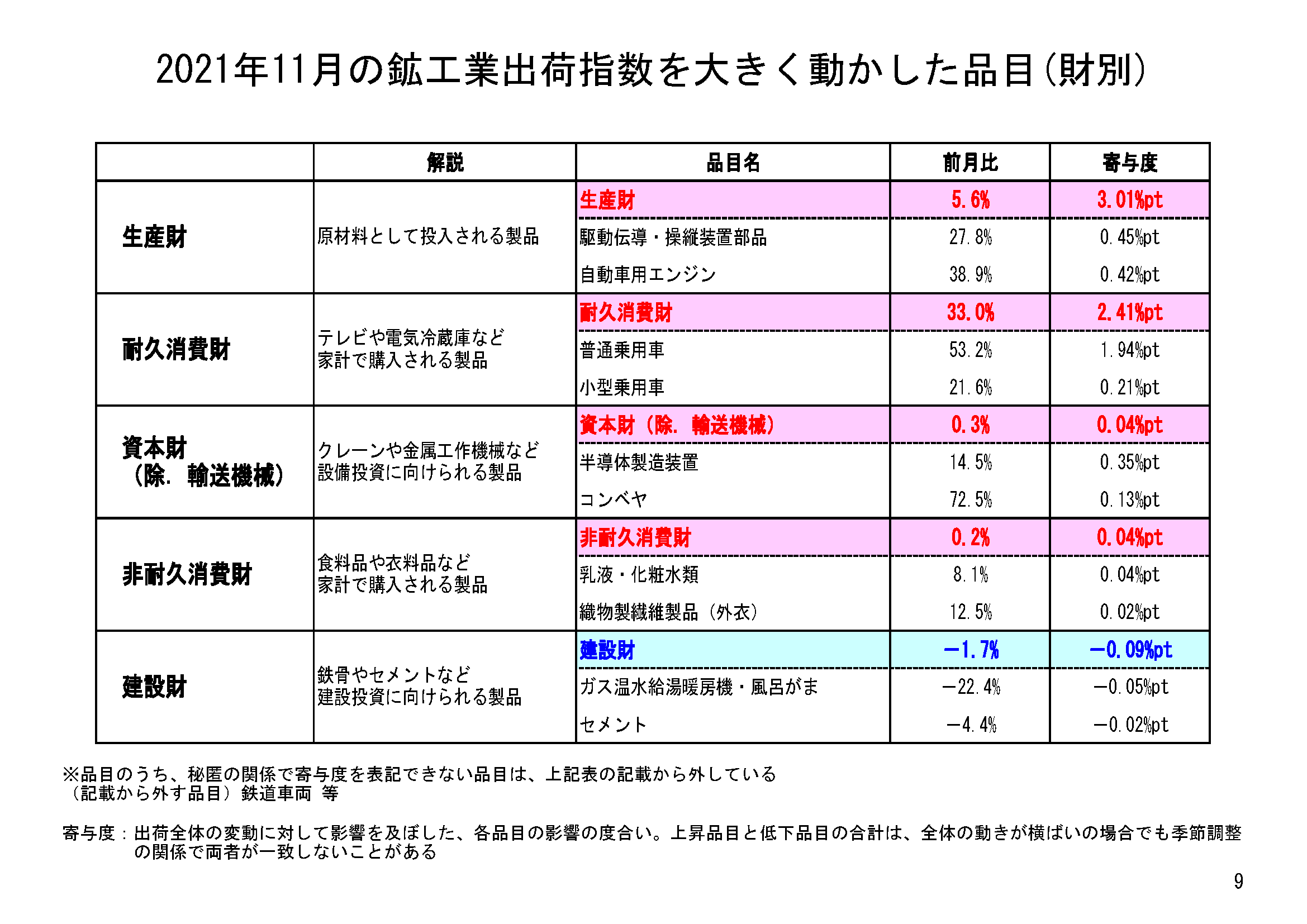

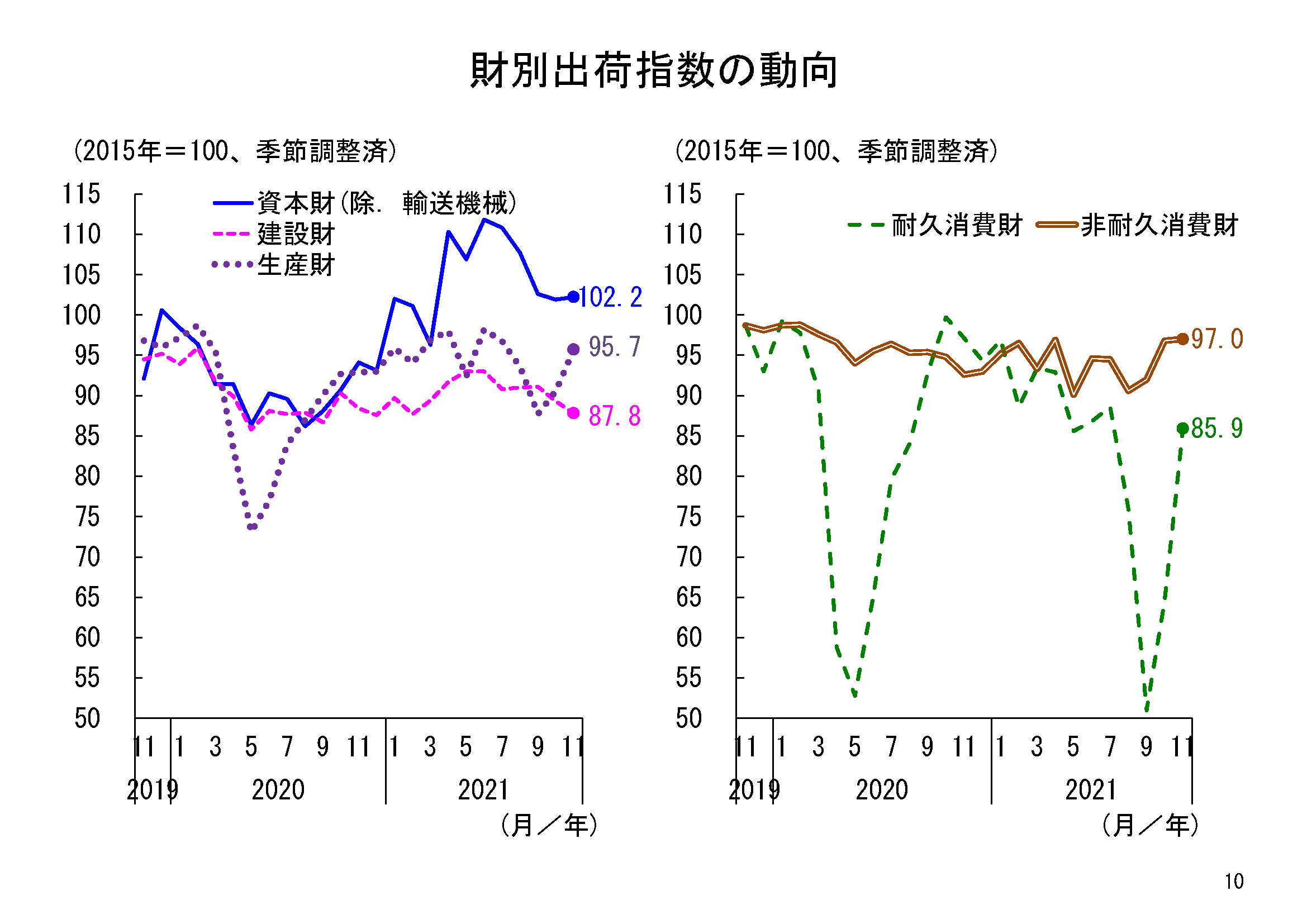

財の需要先の用途別分類である財別出荷指数をみると、建設財が前月比1.7%の低下であった一方で、生産財が同5.6%の上昇、耐久消費財が同33.0%の上昇、資本財(除.輸送機械)が同0.3%の上昇、非耐久消費財が同0.2%の上昇となりました。特に耐久消費財は、普通乗用車や小型乗用車などの上昇を受けて、2か月連続で大幅に上昇した。

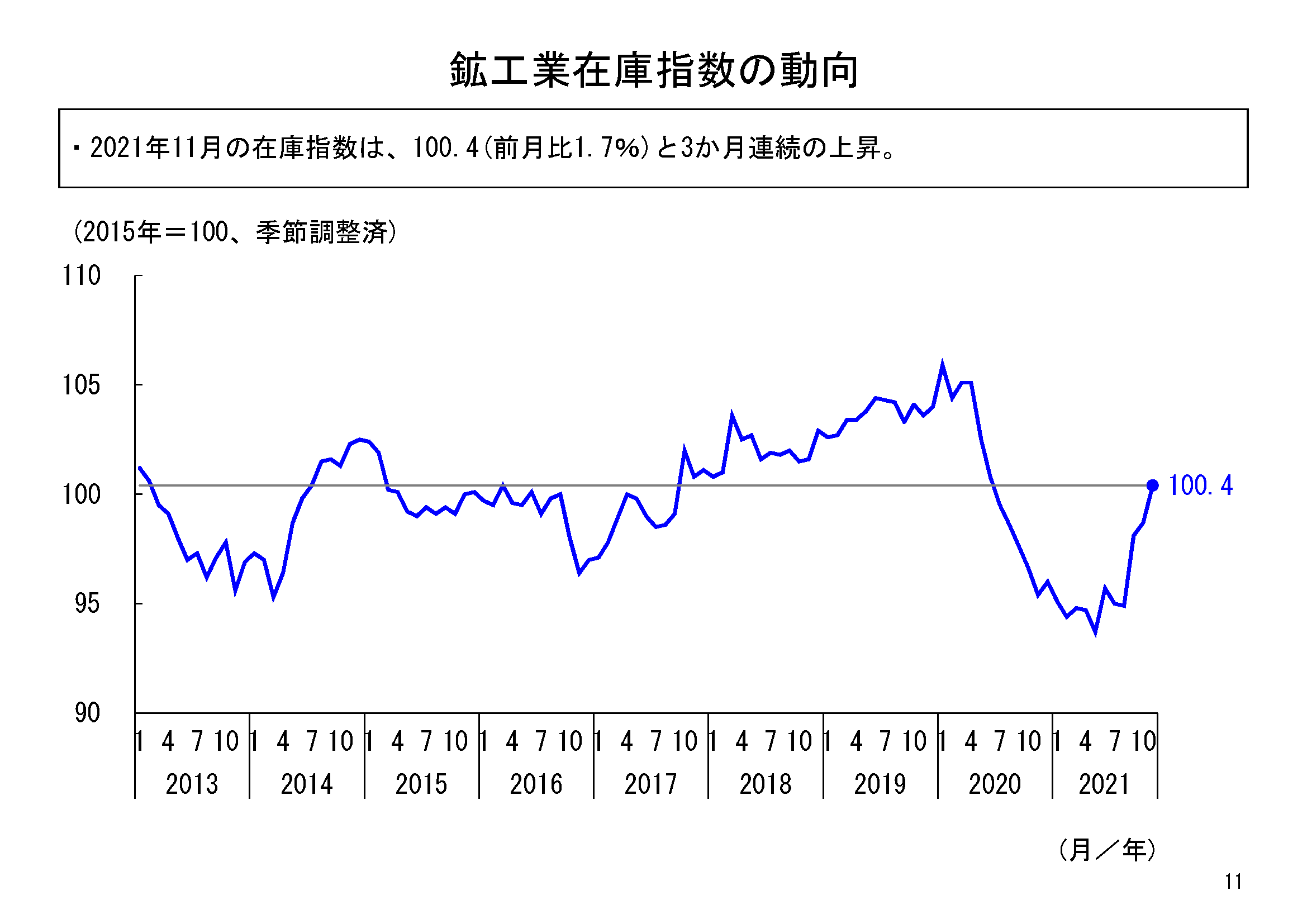

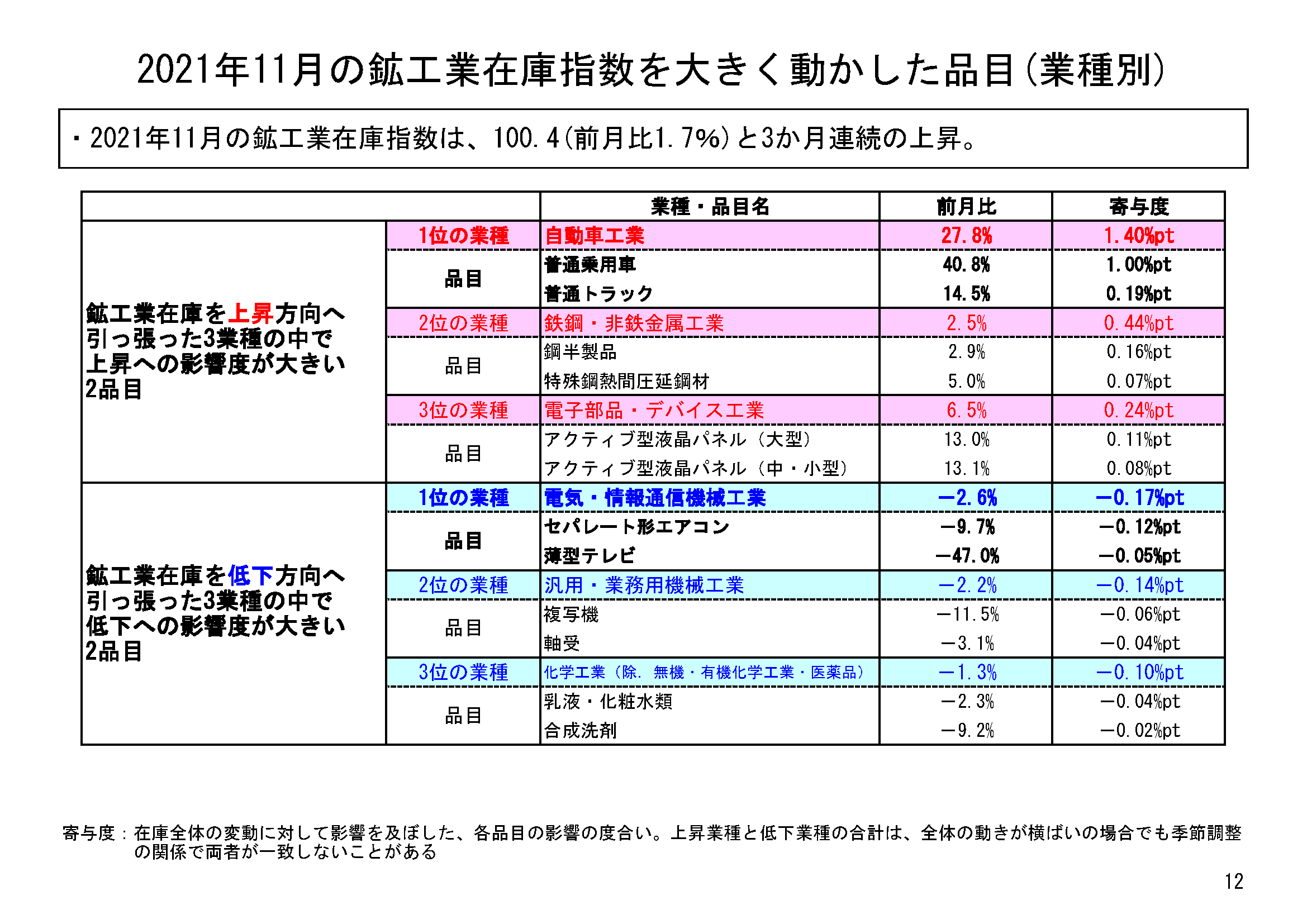

11月の鉱工業在庫は、季節調整済指数100.4、前月比1.7%と、3か月連続の上昇となった。

業種別にみると、15業種のうち、7業種が上昇、8業種が低下となった。

上昇寄与業種の中では、特に自動車工業の上昇寄与が大きくなっている。自動車工業では、これまで部材供給不足の影響などによる生産の減少などを受けて、在庫水準が非常に低い水準で推移してきた。11月にかけては、それらの影響が緩和されたことで生産が大幅に増加し、在庫が増加したと思われる。

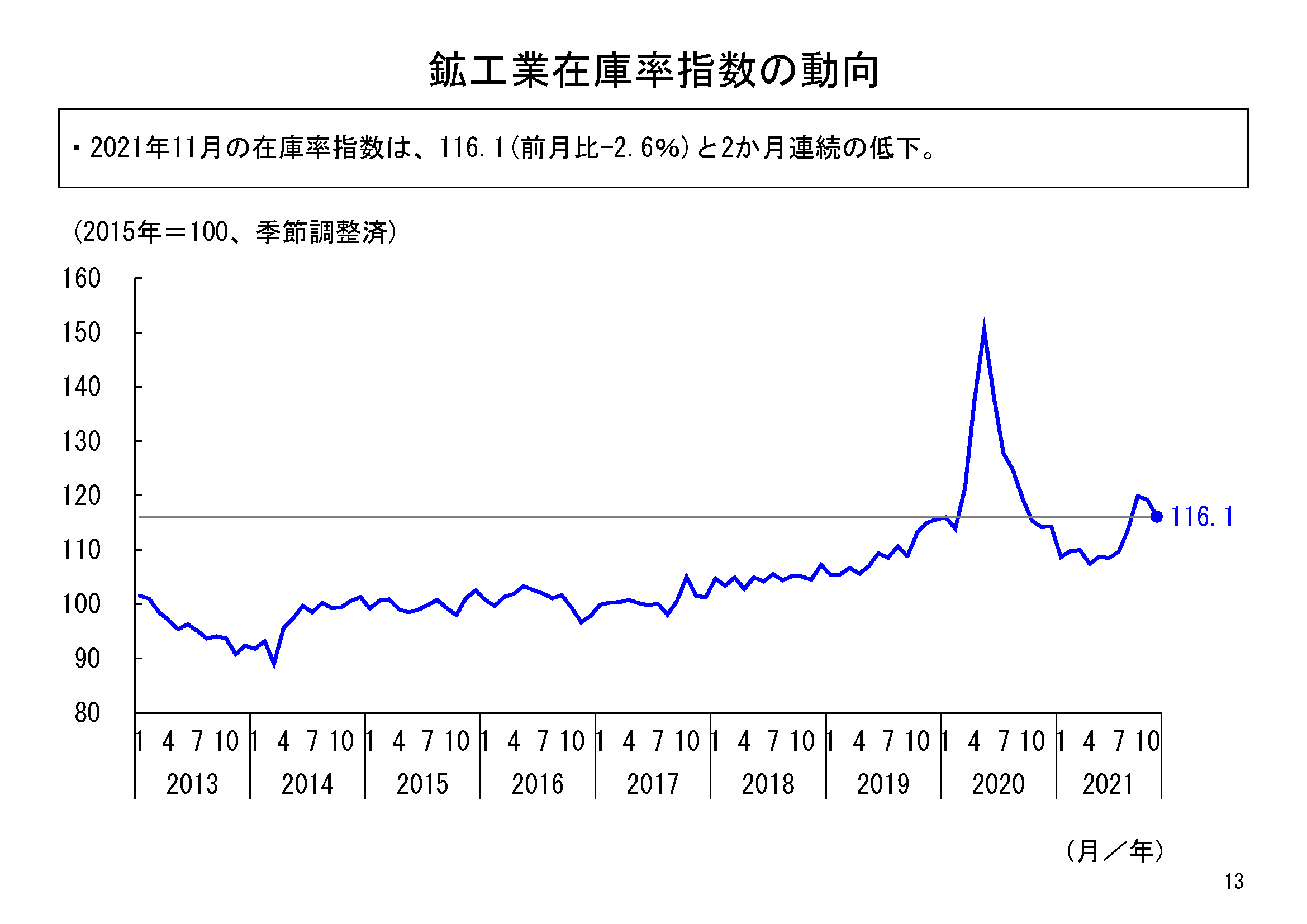

11月の鉱工業在庫率は、季節調整済指数116.1、前月比マイナス2.6%と、2か月連続で低下した。

業種別にみると、15業種のうち、10業種が低下、5業種が上昇となった。

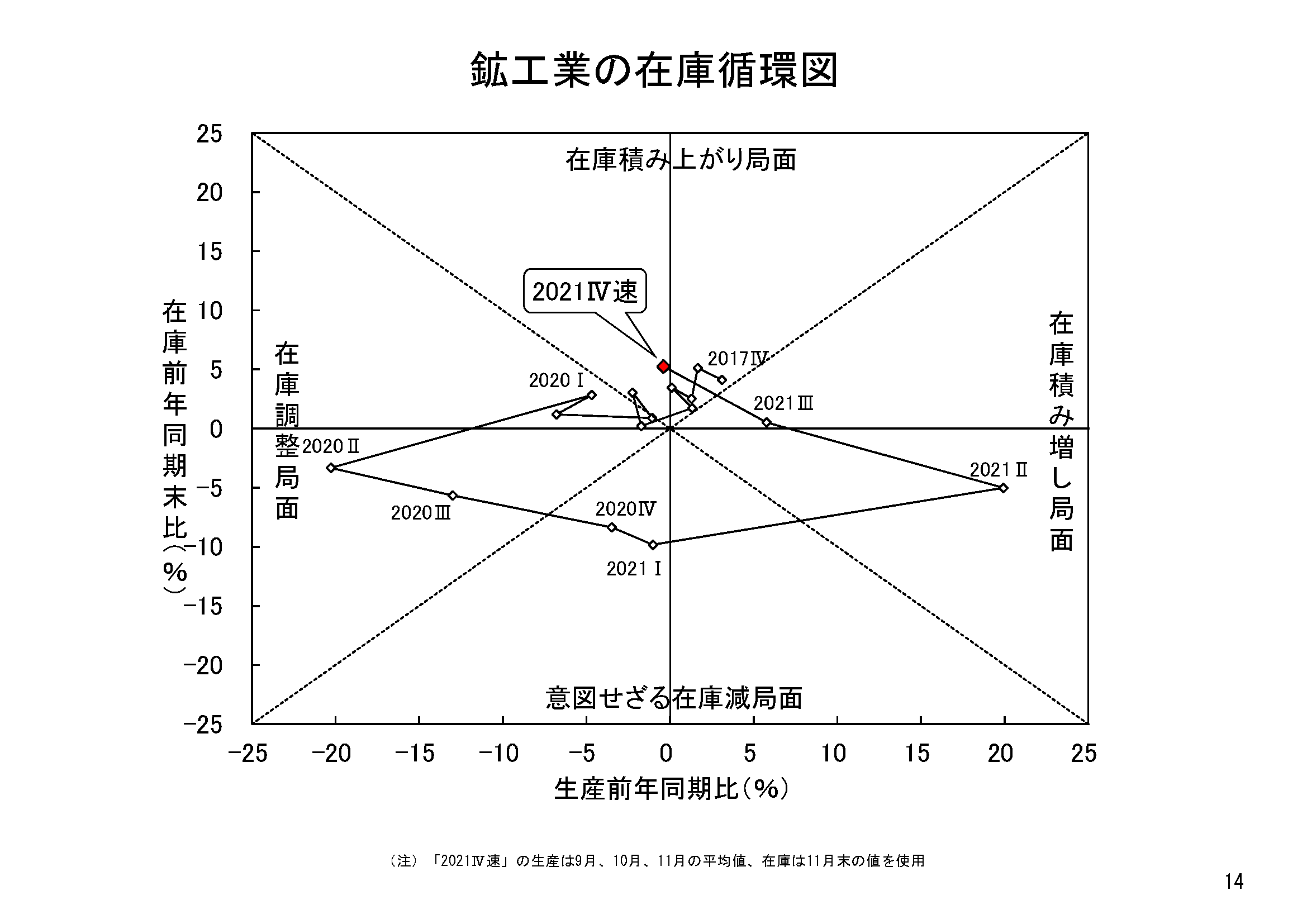

在庫循環図をみると、2020年第4四半期と2021年第1四半期は、「意図せざる在庫減局面」にあり、2021年第2四半期には、「在庫積み増し局面」に達し、第3四半期も継続したが、第4四半期(速)では、「在庫積み上がり局面」に達している。

しかしながら、部材調達不足による生産減少の影響が含まれていることなどから、今後、もうしばらくその動向を注視していくことが必要だ。

11月の鉱工業生産は、前月比7.2%の上昇となった。生産は、新型コロナウイルス感染症の影響で2020年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いていた。半導体不足などの影響から、2021年5月に大幅に低下したものの、6月は再び上昇に転じたが、7月以降は再び低下し、アジア各国での経済活動制限などによる部材供給不足の影響などから、9月まで3か月連続で低下した。しかしながら、10月の生産は、部材供給不足の影響の緩和などにより上昇に転じ、11月はその影響が一段と緩和されたことなどを受けて、2か月連続で上昇した。11月の生産の前月比の上昇幅は、現行基準(2015年基準)で最大となり、生産水準は、2021年7月(指数98.1)以来の水準となった。

また、先行きに関しては、企業の生産計画において12月と1月はともに上昇となっている。12月の補正値は前月比1.3%の低下となっているが、ならしてみると持ち直しの動きにあると考えている。ただし、変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材調達不足の影響などについて、先行きの不透明感が残っている。

こうした状況を踏まえ、鉱工業生産の11月の基調判断については、「持ち直しの動きがみられる」に引き上げる。

なお、今後も変異タイプの新型コロナウイルス感染症の拡大による内外経済への影響や、部材調達不足の影響などについて、引き続き注視していく。

【関連情報】