M

O

R

E

統計は語る

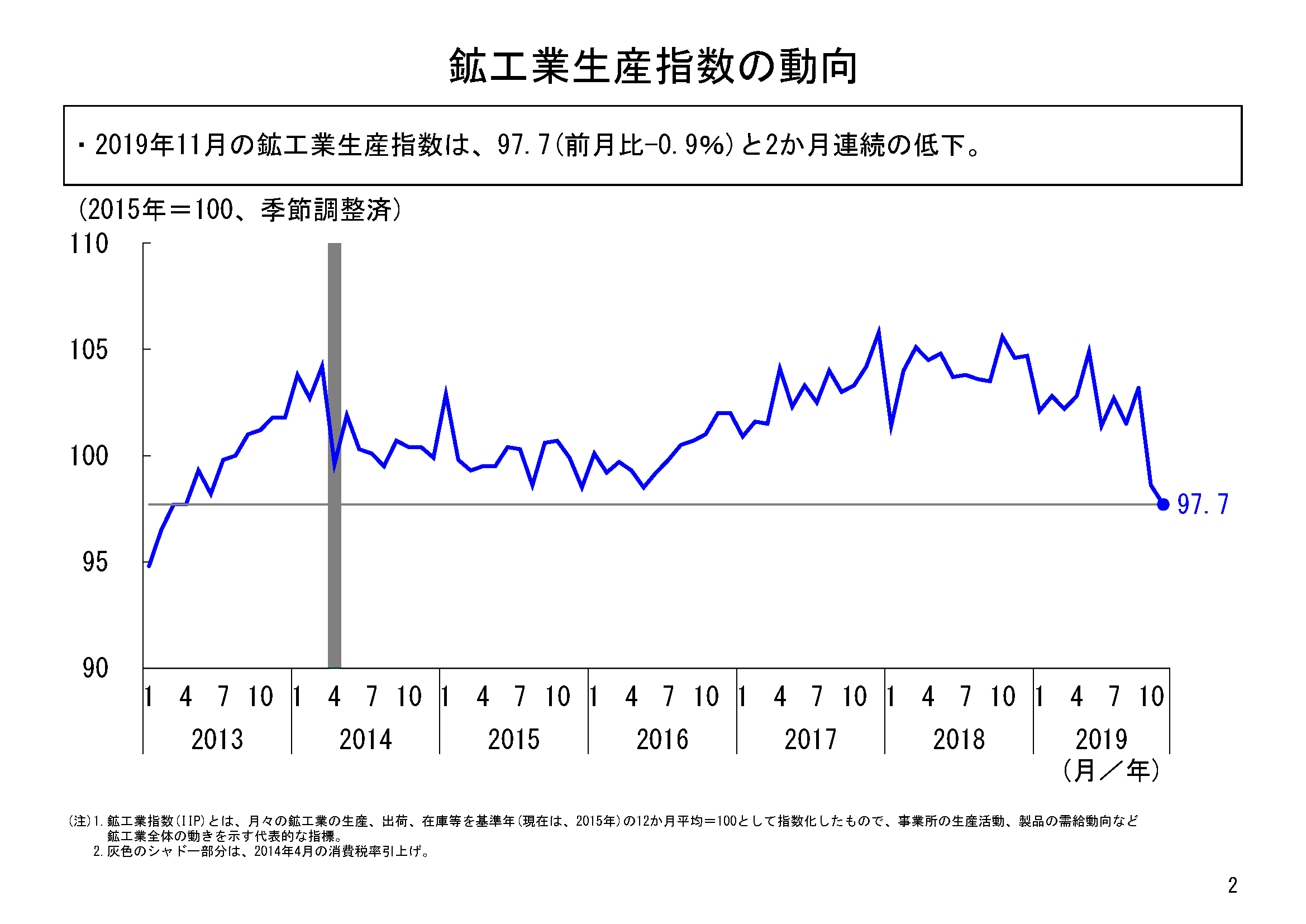

本年11月の鉱工業生産(速報)は、季節調整済指数97.7、前月比マイナス0.9%と2か月連続の前月比低下となった。10月は前月比マイナス4.5%と大幅な低下となったが、11月も引き続き低下した。生産水準をみても、11月の生産は、2013年4月の指数値97.7と同水準となり、大幅に低下している。

ただ、低下したとはいえ、先月時点での企業の生産計画の上方バイアスを補正した試算値(最頻値で前月比マイナス1.8%)と比べると、低下幅は縮小した。

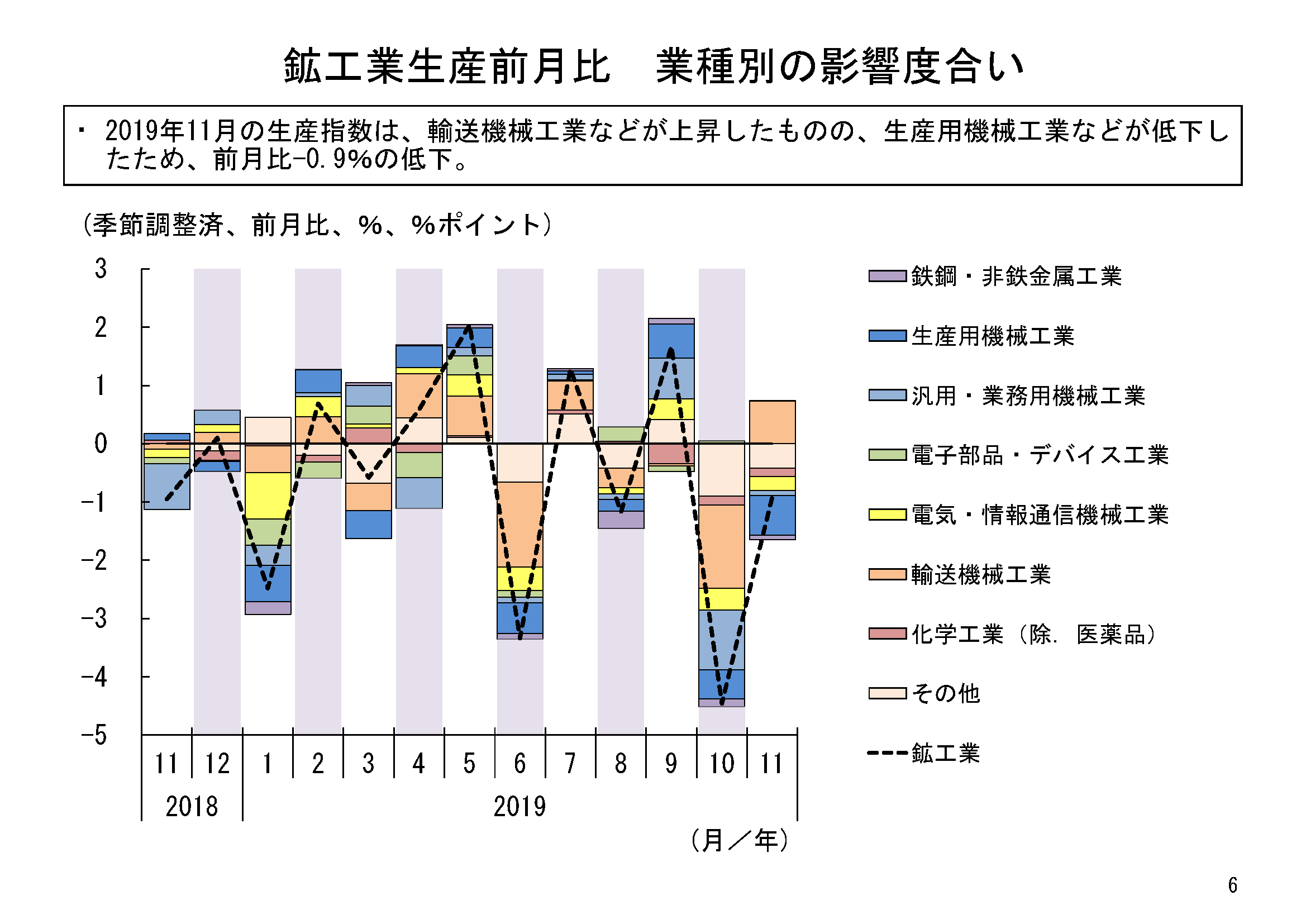

11月の鉱工業生産を業種別にみると、全体15業種のうち、12業種が前月比低下、3業種が前月比上昇という結果だった。

11月は、10月に生産が大幅に低下した自動車工業をはじめ、輸送機械工業(自動車工業を除く)、電子部品・デバイス工業では上昇となったものの、多くの業種で10月に続き低下した形となった。

11月は特に生産用機械工業の低下寄与が大きくなっていた。次いで、電気・情報通信機械工業、その他工業等が低下寄与業種として挙げられる。

低下寄与の最も大きかった生産用機械工業は、前月比マイナス8.9%の低下で、2か月連続の低下となった。10月の台風の被災により生産が低下した影響が続いている品目もあり、低下寄与が大きくなった。ショベル系掘削機械、半導体製造装置等が低下要因となっている。

低下寄与2位の電気・情報通信機械工業の前月比はマイナス2.9%の低下で、2か月連続の低下となっている。リチウムイオン蓄電池、非標準変圧器等が低下要因となっている。

低下寄与3位のその他工業の前月比はマイナス2.0%の低下で、2か月連続の低下だった。平版印刷(オフセット印刷)、工業用ゴム製品などが低下要因となっている。

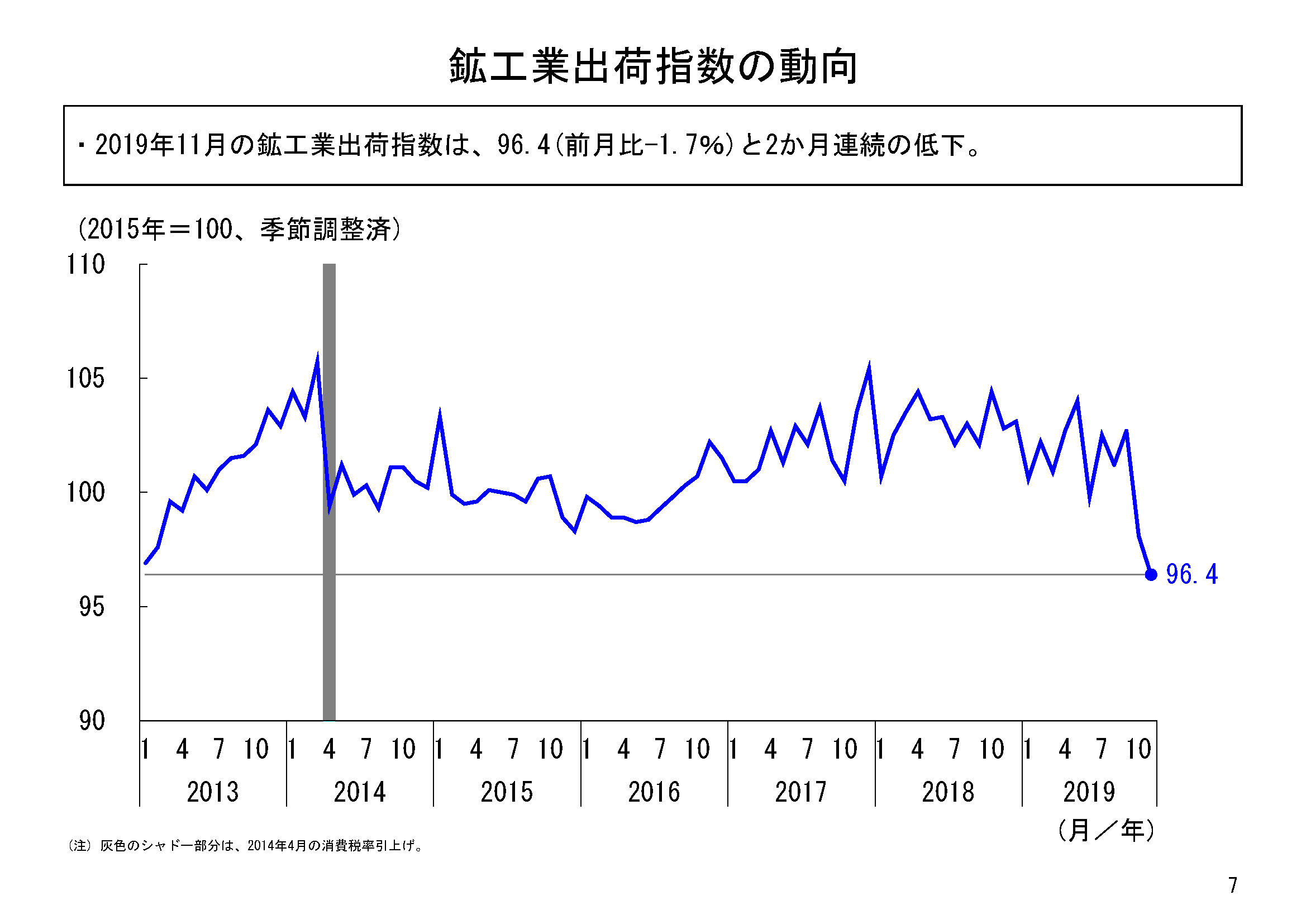

11月の鉱工業出荷は、指数値96.4、前月比マイナス1.7%と、2か月連続の前月比低下となった。

水準としては、今基準内での最低水準となっている。11月の出荷の低下幅は、生産の低下幅より大きなものとなった。ただ、これは、単月での出荷の振れ幅が大きい輸送機械工業(除.自動車工業)の低下寄与が大きかったことが影響している。同業種の影響を除けば、11月の出荷の低下幅は生産の低下幅ほどではなかったと考えられる。

業種別にみると、全体15業種のうち、10業種が前月比低下、5業種が前月比上昇だった。特に輸送機械工業(除.自動車工業)の低下寄与が大きく、次いで生産用機械工業、電気・情報通信機械工業などが低下寄与業種となっている。

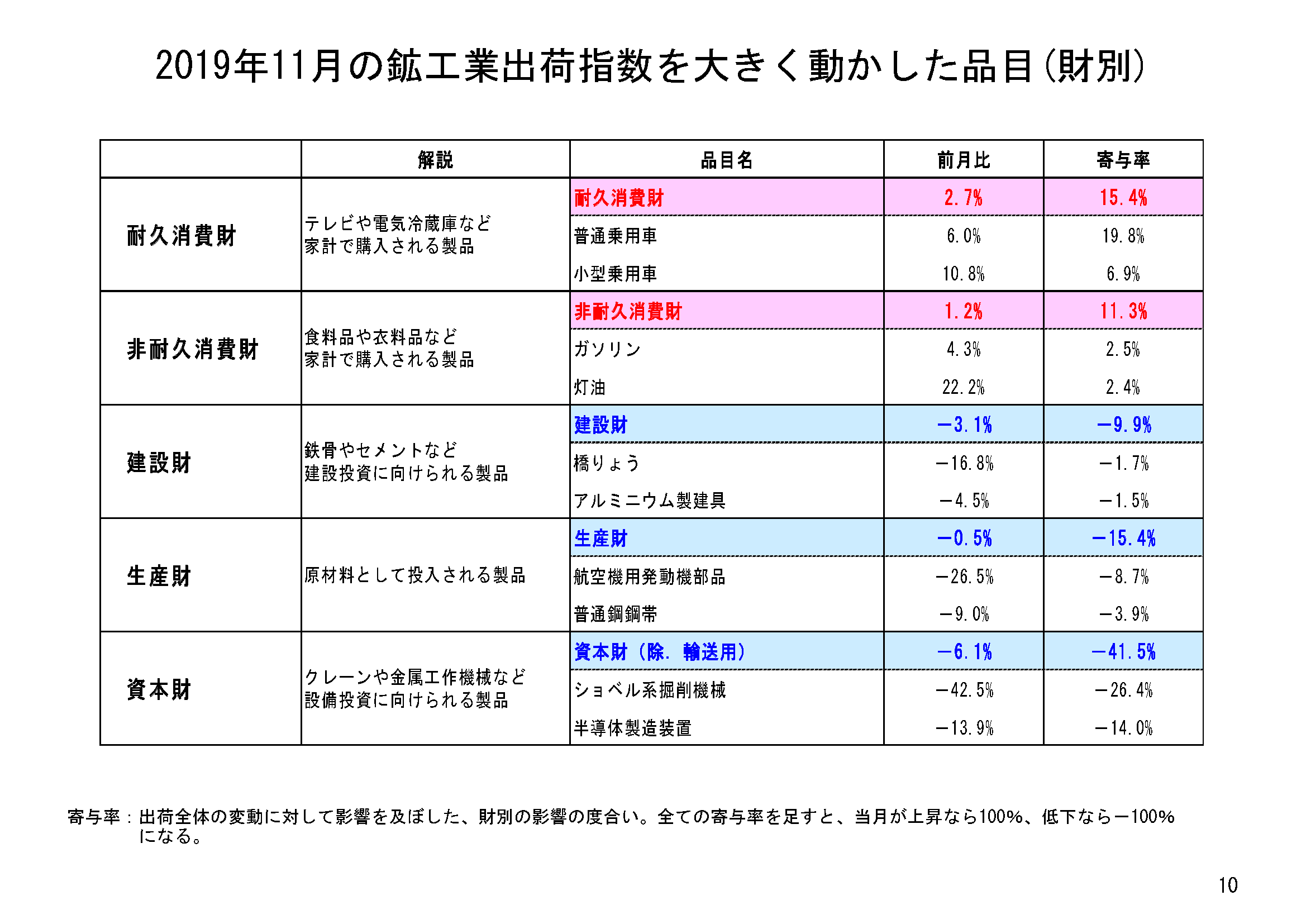

財の需要先の用途別分類である財別出荷指数をみると、最終需要財の出荷は前月比マイナス2.7%の低下、生産財の出荷は前月比マイナス0.5%の低下だった。

最終需要財の内訳の中で、11月の出荷低下に対する寄与、影響度が最も大きかったのは資本財だった。資本財(輸送機械を除く)をみても、前月比マイナス6.1%と大幅に低下した。10月も前月比マイナス11.9%と大幅な低下だったことから2か月連続での大幅な低下となっている。製造工業生産予測調査の結果では、資本財(輸送機械を除く)の生産計画は先行き上昇となっているが、今後実際に出荷が回復していくか、注視していきたい。

また、建設財は、前月比マイナス3.1%の低下となり、2か月連続での低下となった。

消費財については、耐久消費財の出荷は前月比2.7%の上昇で、3か月ぶりの上昇となった。耐久消費財の出荷は、9月、10月と連続で低下していたが、11月はそこから反発した形である。非耐久消費財の出荷は前月比1.2%の上昇となり、2か月ぶりの上昇となった。非耐久消費財の出荷は、10月は低下したものの、11月は反発した。消費財全体では出荷は前月比0.6%の上昇で、2か月ぶりの上昇となった。

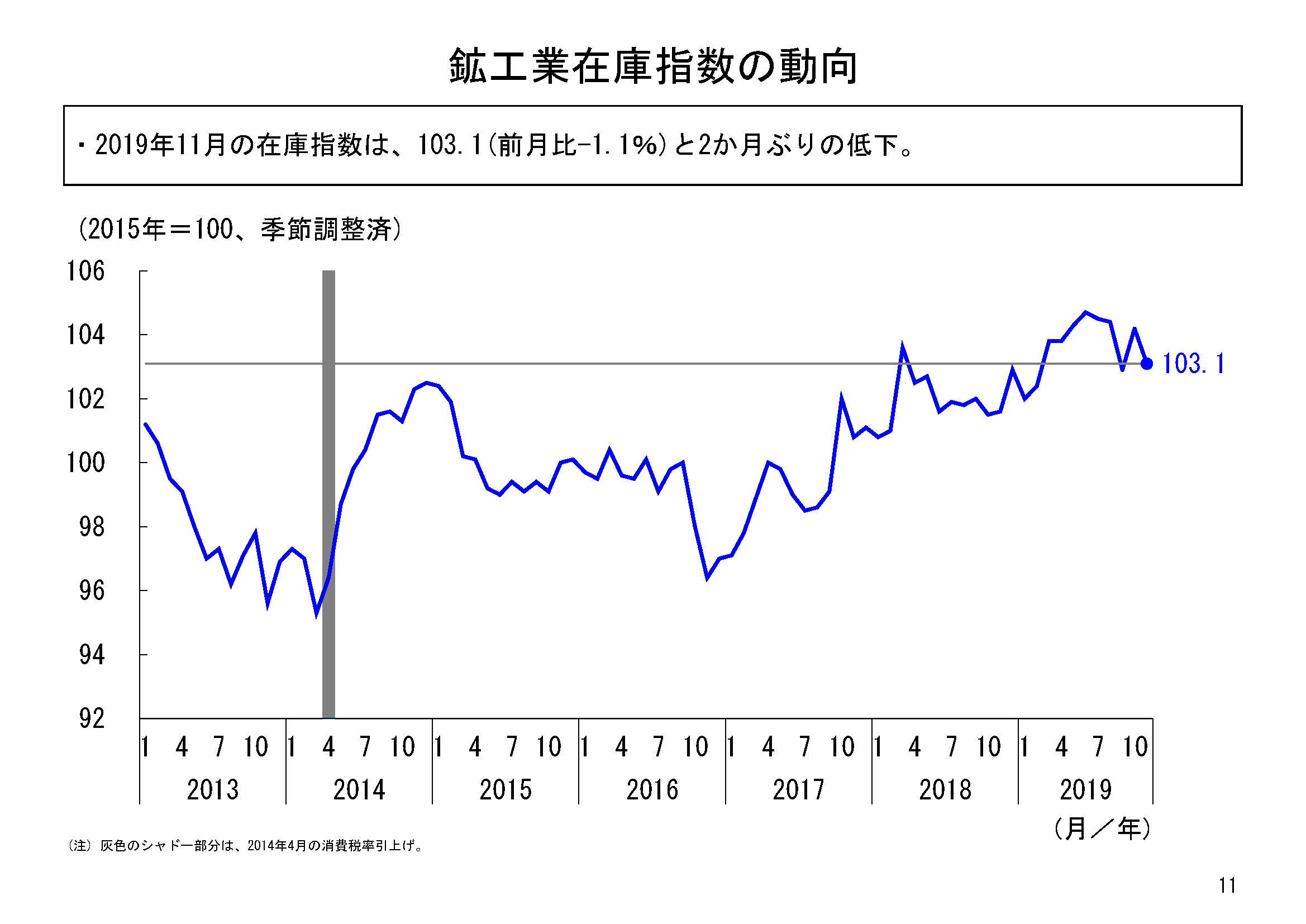

11月の鉱工業在庫は、指数値103.1、前月比マイナス1.1%と、2か月ぶりの低下となった。業種別にみると、15業種中、8業種が低下、7業種が上昇だった。低下寄与が大きかった業種としては、自動車工業、石油・石炭製品工業、電気・情報通信機械工業が挙げられる。

鉱工業在庫については、本年前半まで上昇が続き、高い水準となっていたが、本年7月以降は、徐々に低下がみられる。10月は4か月ぶりに上昇したものの、11月は再び低下した。今後も在庫調整が進んでいくことが期待される。

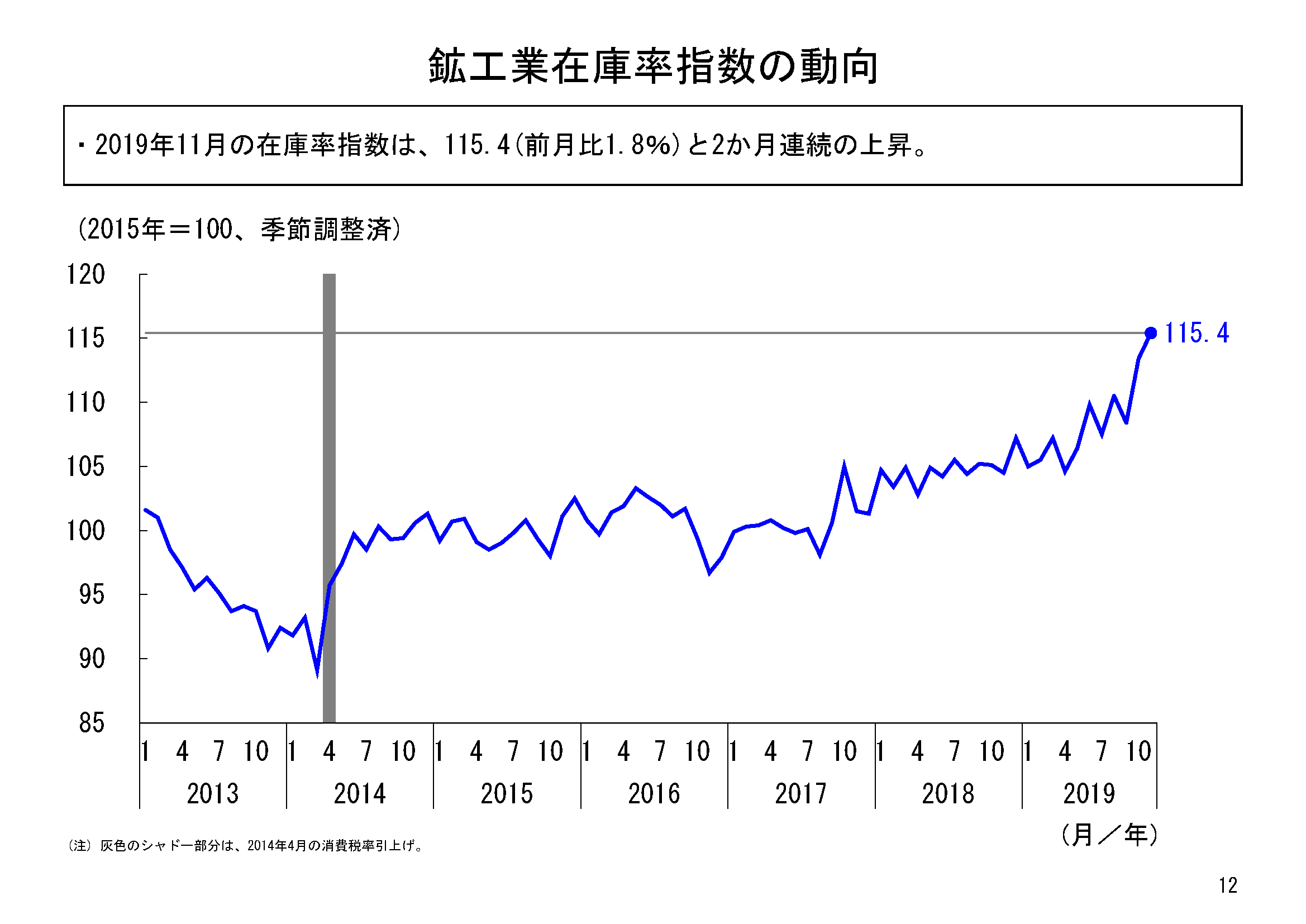

ただ、11月は在庫は低下したものの、出荷も低下したことから、在庫率は前月比1.8%の上昇となった。在庫率はいまだ上昇傾向が続いており、在庫の動向は引き続き注視していきたい。

本年11月の鉱工業生産は、2か月連続の前月比低下だった。先月時点での企業の生産計画からの試算結果(最頻値でマイナス1.8%)と比べると、11月の低下幅は縮小したとはいえ、10月の大幅な低下に続いての低下となった。生産水準も大幅に低下しており、足元では生産に弱さが感じられる状況が続いている。

一方、先行きは、企業の生産計画では12月、1月ともに上昇となっている。企業の生産計画値に上方バイアスが含まれていることを考慮しても、12月の鉱工業生産は、低下より上昇の見込みの方がやや高いと考えられる。また1月は、現時点では確たることは言い難いものの、上昇の見込みは高いと考えられる。

このように先行きには上昇に転ずる兆しもみられるものの、鉱工業生産の足元の動きは、10月、11月と低下が続き、生産水準も大きく低下している。こうした状況を踏まえ、鉱工業生産の11月の基調判断としては「生産は弱含み」を据え置きつつ、今後、実際に生産が回復していくのか、先行きを注視したい。

【関連情報】