M

O

R

E

統計は語る

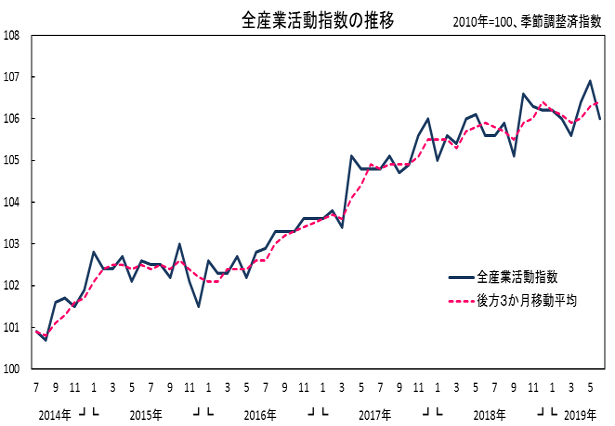

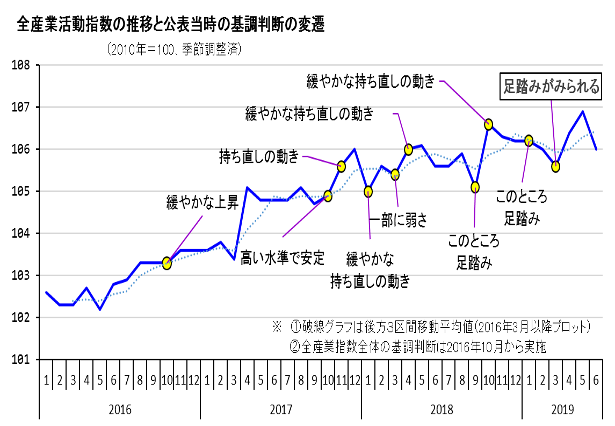

2019年6月の全産業活動指数は、前月比マイナス0.8%と4~5月の大型連休効果の反発もあり、3か月ぶりの低下となった。指数値は106.0と、今基準内のリーマンショック後としては最高値となる活動量にまで復帰した5月と比べれば下落となったが、それでも106台の高い水準域を維持している。

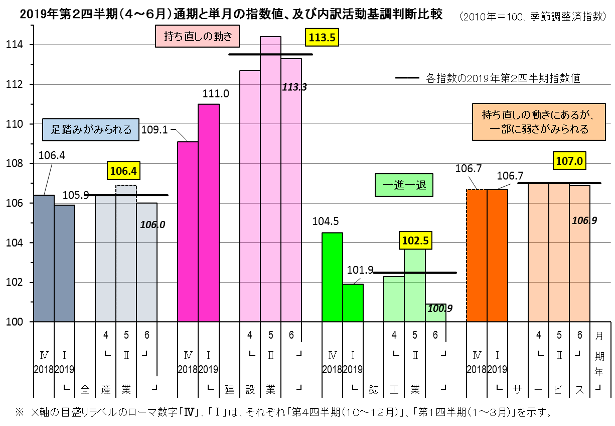

第2四半期は、前期比0.5%と2期ぶりに上昇、指数値は106.4となった。第1四半期の低落分を取り戻し、四半期ベースでは今基準内のリーマンショック後としては最高値だった2018年第4四半期と同等となる活動量に戻した。

傾向値(後方3か月移動平均値)の推移をみると、今年1月に高い活動域を維持しつつも低下方向に転じ、以降、低下方向への動きが続いていたが、年度明けとなる4月から再度上昇傾向に変化している。低落期からの復活度という点においても、同等の位置に復帰したことがみてとれる。

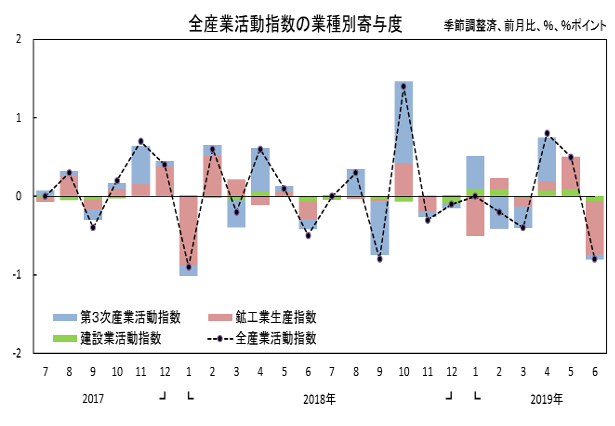

6月の結果を産業別にみると、鉱工業生産は前月比マイナス3.4%、サービス産業活動は前月比マイナス0.1%、建設業活動は前月比マイナス1.0%と、いずれも3か月ぶりの低下だった。ここ1年ほどは、期末月には3活動すべてが低下ということが多かったが、今回も同様の傾向がみられる。

6月の全産業活動の低下に、最も大きく寄与したのは鉱工業生産で、その低下インパクトは全体のマイナス0.8%のうちマイナス0.68%と、他の2活動と比べ突出している。

第2四半期は、3活動すべてが前期比上昇、単月の動きと相反する動きをみせている。サービス産業活動は、四半期ベースの今基準内最高値を記録したほか、建設業活動も比較的高い水準域を維持している。

2019年6月の全産業活動全体の低下に最も強く影響したのは鉱工業生産で、全体の低下幅の85%を占めるほどのインパクトだった。

この章では、6月の全産業活動の低下の主役である鉱工業生産についてみてみよう。

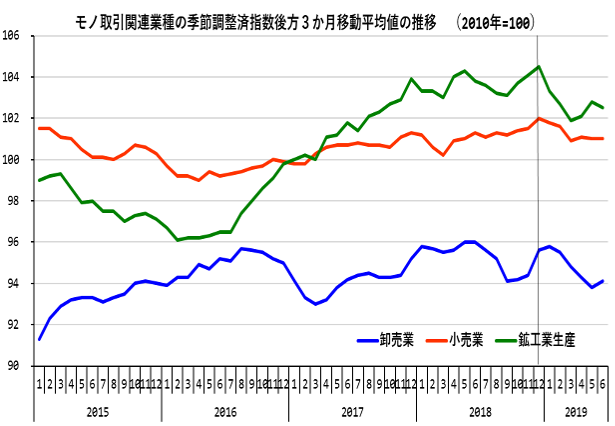

下記グラフは、全産業活動指数における鉱工業生産と、先に公表されている「第3次産業活動指数」の卸売業と小売業をピックアップし、その後方3か月移動平均季節調整済指数値をプロットしたものである。

このグラフをみると、鉱工業生産は昨年12月をピークに大きく活動水準が低落しており、ここ数か月の回復度も大きくはない様子がうかがえる。また、製造業で造られた有形物(モノ)や海外からの輸入品を、産業用使用者や一般消費者などに販売仲介する卸売業と小売業も、同様の傾向にあることがみてとれる。いわゆるモノの製造や仲介取引を主業とする業種では、サービス部門など他の事業に比べ低調な基調にある、といえるだろう。

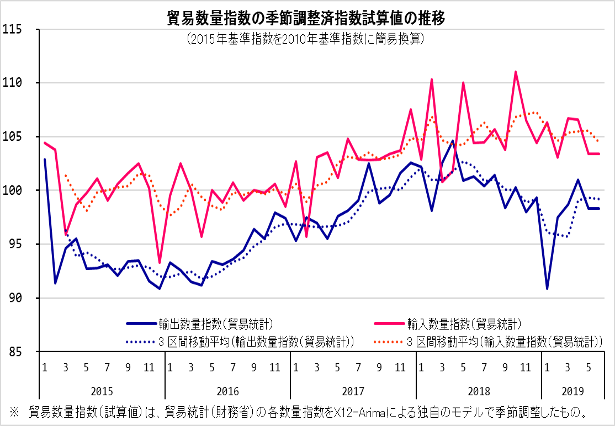

下記グラフは、貿易統計の数量指数(財務省)を独自に季節調整した数値をプロットしたものである。

このグラフをみると、輸出数量指数では、今年1~3月の低迷期からは持ち直しているものの、昨年前半頃の水準と比べれば回復度は低い状況がみられ、他方、輸入数量指数では、今年1月にやや低落した水準で推移する状況がうかがえる。モノ取引関連業種の低調な動きは、国内の国産品取引事情だけでなく、伸び悩む輸出入品を取り巻く事情にも影響されていることが推測される。

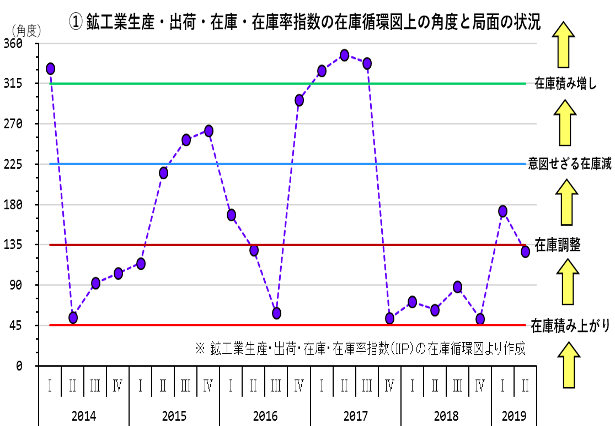

下記のグラフは、先に公表された「鉱工業生産・出荷・在庫・在庫率指数(確報)」における在庫循環図上の位置情報から、「①角度と在庫循環局面」と「②原点からの距離」に分解し、それぞれ計算したものを折れ線グラフにプロットし、在庫循環の時系列を見やすくしてみたものである。 グラフ「①角度と在庫循環局面」をみると、直近過去の在庫循環と比べ「在庫積み上がり局面」に位置する期間が長くなっている。2019年第1四半期に瞬間的に「在庫調整局面」に入ったが、この第2四半期で再び「在庫積み上がり局面」に戻ってしまった。このように在庫調整はなかなか進んでいない。

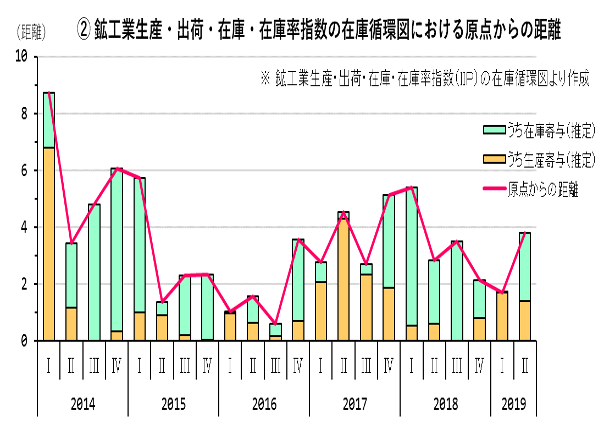

グラフ「②原点からの距離」をみると、ここ1年ほどは比較的原点に近い位置周りにあることがみてとれる。「在庫積み上がり局面」では、在庫の前年同期比は上昇期に当たるが、今回のこの局面における「原点からの距離」、及び生産と在庫の各寄与のバランスからみると、2018年までは増産により在庫が徐々に上昇、2019年に入ってからは減産しているものの在庫の減少度合いが緩やかな状況、となっていることが推測される。

このように鉱工業生産活動の復調には、輸出の弱さや在庫の積み上がりなどが今後も重しとなる可能性がある。ただ、この鉱工業生産の復調が、モノ取引全体の復調へと導き、延いては全産業活動のリーマンショック前の活動水準域への復帰へのキーポイントであることは言うまでもないだろう。

2019年6月は、ここ2か月の反発的動きもあり、内訳3活動すべてが前月比低下だった。なかでも鉱工業生産の低下インパクトが突出したものだった。ただ、四半期ベースでみれば、第2四半期は3活動とも前期比上昇で、サービス産業活動や建設業活動は高い活動水準域にある。

各指数の基調判断は、鉱工業生産は「一進一退」、サービス産業活動は「持ち直しの動きにあるが、一部に弱さがみられる」と、双方とも判断を据え置いている。建設業活動も「持ち直しの動き」を維持しているものとみられる。

全産業活動全体では、6月は3か月ぶりの前月比低下だった。ただ、指数値は高い水準域を維持しており、3か月移動平均で測る「すう勢」も上昇方向にあり、第2四半期も前期比上昇し第1四半期の低落分を取り戻している。他方、国内製造物を中心としたモノ(有形財)取引関連の低調な動きは続いており、いまだ復調には至らない状況にある。

これらを総合的に判断し、2019年6月時点の全産業活動は、持ち直しの動きの範ちゅうにありつつも、「足踏みがみられる」に据え置かれている。

【関連情報】