M

O

R

E

統計は語る

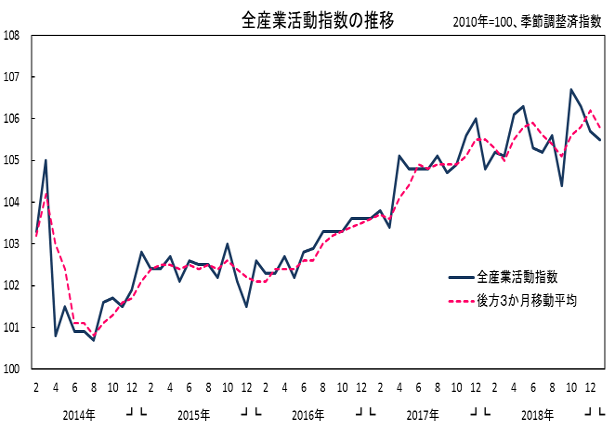

2019年1月の全産業活動指数は、前月比マイナス0.2%と3か月連続の低下、指数値は105.5となった。2018年10月は前月比2.2%と極めて大きな伸びを示し、これに対し、これ以降の3か月連続前月比低下分を合計するとマイナス1.2%、1か月あたりマイナス0.4%ポイントとなり、低下方向の風速は決して強いものではなく、10月の大幅上昇分と比べればまだ貯金がある、ということになる。

とはいえ、「3か月連続の前月比低下」という点に着眼すれば、今基準内(2008年1月~)では2012年7~9月以来の3か月連続低下と実に久方ぶりのことでもあり、これまでの持ち直しの動きの勢いは明らかに減衰しているといえるだろう。

傾向値(後方3か月移動平均値)の推移をみると、7月以降の低落傾向から10月の好調な動きにより上昇に転じ速いテンポで復調、12月には106台を突破する高水準域に到達したが、この1月ではここ3か月の連続低下が影響し、高い活動域は維持しつつも再び低下方向に転じたことがみてとれる。

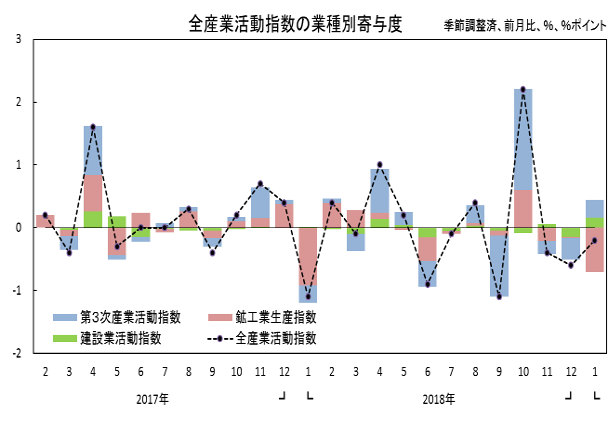

1月の結果を産業別にみると、サービス産業活動は前月比0.4%と3か月ぶりの上昇、建設業活動は前月比2.8%と2か月ぶりの上昇だったが、鉱工業生産は前月比マイナス3.5%と3か月連続の低下だった。全産業活動を低下に導いたのは、鉱工業生産単独であったということになる。

なお、他の2活動の上昇分を打ち消す以上のものとなった鉱工業生産のマイナス3%を超える低下は、昨年1月以来、1年ぶりのこととなる。

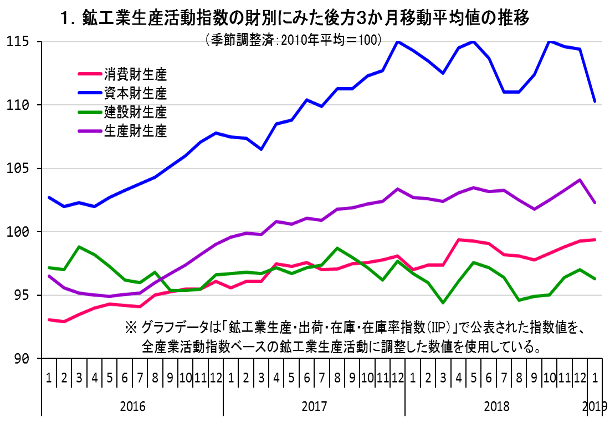

3月18日に公表された「生産・出荷・在庫・在庫率指数(確報)」によると、鉱工業生産を財別にみれば、消費財は前月比上昇だったが、他の財(資本財、建設財、生産財)はいずれも前月比マイナス3%を超える低下だった。企業向けの財となる分野の生産活動が不調だったようである。

1月の全産業活動は3か月連続の前月比低下と、これまでの持ち直しの動きの勢いとは異なる停滞感がみられることは否めない。当月の動きに限ってみれば、鉱工業生産活動の低下が他の2産業の上昇分を打ち消している。では別の観点で各産業別活動をみると、どのような特徴があるのだろうか。

鉱工業生産活動では、鉱工業生産の財分類という観点でみれば、各財のうち消費財、いわゆる最終消費者たる個人や家庭で消費される商品の生産だけは前月比プラスだったことは、前章のとおりである。

財別指数の3か月移動平均によるすう勢をみると、唯一、消費財のみが昨年秋口以降、この1月まで上昇基調を保っており、安定して推移している。

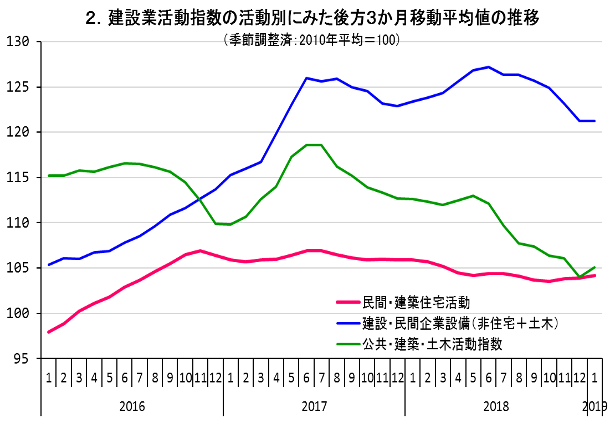

建設業活動では、内訳5事業すべてが前月比上昇で、うち民間住宅建築の前月比上昇幅は他と比べ小さいものの、唯一足下の第4四半期前期比もプラスであり、下げ止まりの兆しがうかがえる事業でもある。

活動別に3か月移動平均によるすう勢をみると、唯一、民間住宅建築のみが昨年秋口以降、この1月まで上昇基調を保っており、安定して推移している。企業投資関連工事や公共工事のすう勢とは、明らかな動きの違いがうかがえる。

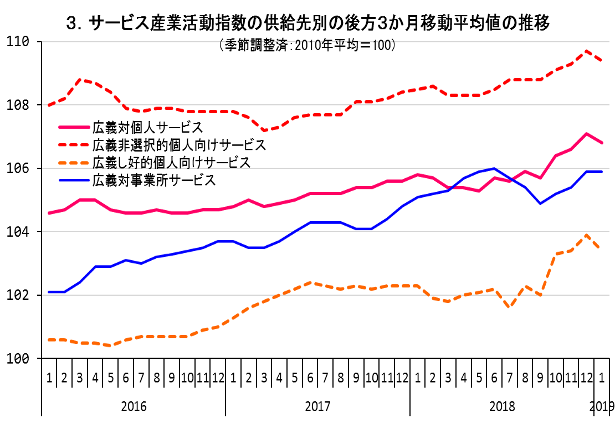

3月13日に公表された「第3次産業活動指数」によると、サービス産業活動では、対事業所向けサービス、対個人向けサービスともに前月比上昇だったが、前月比の上昇度、及びサービス産業全体の動きへのインパクトは、どちらも対個人向けサービスの方が大きなものだった。

この2分した活動別に3か月移動平均によるすう勢をみると、1月時点では対事業所向けサービスは横ばい、対個人向けサービスは低下方向にある。ただ、基調の一貫性という意味では対個人サービスに分があるようだ。

さらに対個人向けサービスを、非選択的サービスとし好的サービスに2分してみると、双方とも1月時点では低下方向にあるが、すう勢全体の特徴としては、一貫した上昇傾向にある非選択的サービスに対し、し好的サービスは2018年10月以降に活動水準が一気にレベルアップした様子がうかがえる。

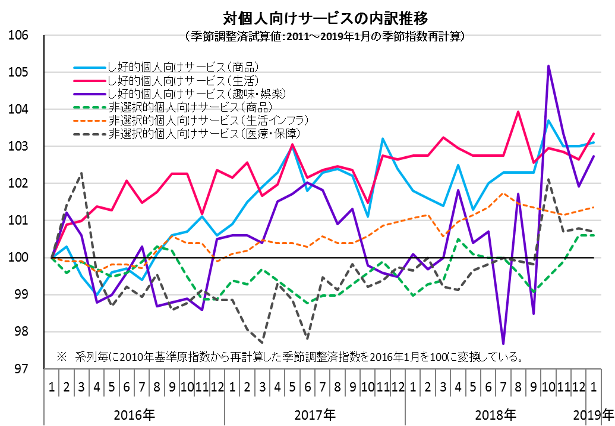

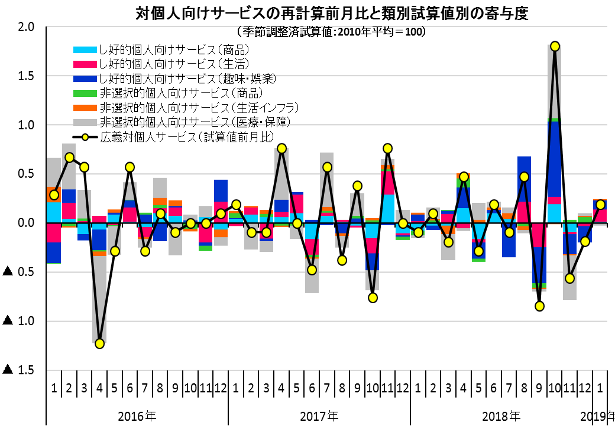

分野の幅が広い対個人向けサービス産業活動を、非選択的分野、し好的分野それぞれに更に細分したカテゴリで類別し総合化した原指数を、2019年1月実績までを確定期間とした季節調整(各試算値とも上位分類と同じスペックを適用)を施して再編集した試算値を計算、その動きやインパクトを分解してみた。

非選択的サービス(第3次産業活動指数での1万分率ウエイト=2641.1)は、①商品(飲食料品や燃料の小売:同試算ウエイト=419.5)、②生活インフラ(電気、通信、住宅賃貸など:同試算ウエイト=746.3)、③医療・保障(医療・福祉、保険:同試算ウエイト=1475.3)、に3分割、他方、し好的サービス(第3次産業活動指数での1万分率ウエイト=2205.1)は、①商品(衣服や車・家電などの小売、住宅売買など:同試算ウエイト=701.3)、②生活(飲食店、電車や道路旅客、学習塾など:同試算ウエイト=909.2)、③趣味・娯楽(旅行関連、居酒屋、娯楽業など:同試算ウエイト=594.6)、に3分割してみた。

2016年1月を起点=100とすると、2019年1月の到達点はし好的サービスの3分野の成長度が大きいことがうかがえる。また、2019年1月の前月比較では、し好的個人サービスの生活分野と趣味・娯楽分野が上昇、個人向けサービス全体の上昇に強く寄与している。

最近の動きには、この2分野に加え、非選択的サービスの医療・保障分野が対前月比増減に与えるインパクトが大きく、動きの方向性を左右していることが多くなっているようである。他方、商品(モノ)販売は、非選択的、し好的を問わず、このところの単月単位の動きに対するインパクトはそれほど大きくはないようだ。

全産業活動指数の内訳3産業別に、対個人向けの活動と企業など対組織向けの活動別に動きをみてきたが、2019年1月を含めたこのところの動きは、各産業とも対企業・官公庁向け活動は伸び悩みがみられた。他方、対個人向け活動は比較的堅調であり、①製造業、建設業では、対企業向け活動などとは異なるすう勢をみせていること、②サービス産業では財(モノ)の販売よりサービス分野の販売、なかでも趣味・娯楽分野のサービスが順調であること、などがみえてきた。

全産業活動指数全体の動きは3か月連続前月比低下と、このところの動きには勢いがない。だだ、このような状況のなか、個人消費という視点で産業横断的にみれば、堅調な動きが継続している、といえるだろう。

2019年1月の内訳3活動は、サービス産業活動と建設業活動は前月比上昇だったが、鉱工業生産は3か月連続の前月比低下で、その低下幅は他の2活動の上昇分を打ち消して余るほどの大きなものだった。

各指数の基調判断は、サービス産業活動は「持ち直しの動き」と判断を据え置いたが、鉱工業生産は「足踏みをしている」と10月に上方修正した判断を下方修正している。また、建設業活動は、1月は前月比大幅上昇で、個人投資分野では下げ止まりの兆しもみえてきたが、全体の基調を変えるまでには至らず、依然「弱含みの動き」にあるといえる。

全産業活動全体では、1月は3か月連続の前月比低下と、好調だった10月に比べれば持ち直しの勢いは減衰しつつある。この低下方向の風速は決して強いものではないが、1月時点の動きの停滞感は否めない。また、3か月移動平均で測る「すう勢」も、指数水準は高い位置にあるものの、動きでみれば低下方向に転じている。この方向転換が一時的なものか、あるいは継続的なものなのか、今後の動きを注視していく必要がある。

よって、2019年1月の全産業活動は、「このところ足踏みがみられる」とし、基調判断を下方修正している。

【関連情報】