M

O

R

E

統計は語る

設備投資向けの財の出荷は堅調に推移しており、ここ数年の鉱工業出荷指数の財別(用途別)分類指数をみると、資本財、特に輸送機械を除く資本財の出荷が先導役となっている(2017年の鉱工業出荷指数は102.2(2015年=100)であるのに対し、輸送機械を除く資本財の出荷指数は、103.3)。

この「輸送機械を除く資本財」が、いわゆる設備投資の用に供される機械設備だ。この「輸送機械を除く資本財」の国内向け出荷と輸出向け出荷の動きを確認してみよう。2017年でみると、輸出向け出荷指数が127.9(2010年=100)、国内向け出荷指数が114.1で、2010年以降、輸出向け出荷の伸びの方が強かったようだ。2018年第3四半期でも、「輸送機械を除く資本財」の国内向け出荷指数は115.5に対し、輸出向け出荷は138.8と勢いが持続している。

このように、ここ数年の設備投資用の財の出荷好調の背景には、輸出向け出荷の強い伸びがある。この設備投資用の財の輸出向け出荷に勢いがある理由としては、当然、日本製の設備機器類に対する海外企業の需要が根強いということがあるが、同時に、日系製造業のグローバル化に伴う日系製造業の海外現地法人の動きもあるようだ。

そこで、日本企業の国内における設備投資と、日系海外現地法人の設備投資の動きを関連づけて確認してみたい。

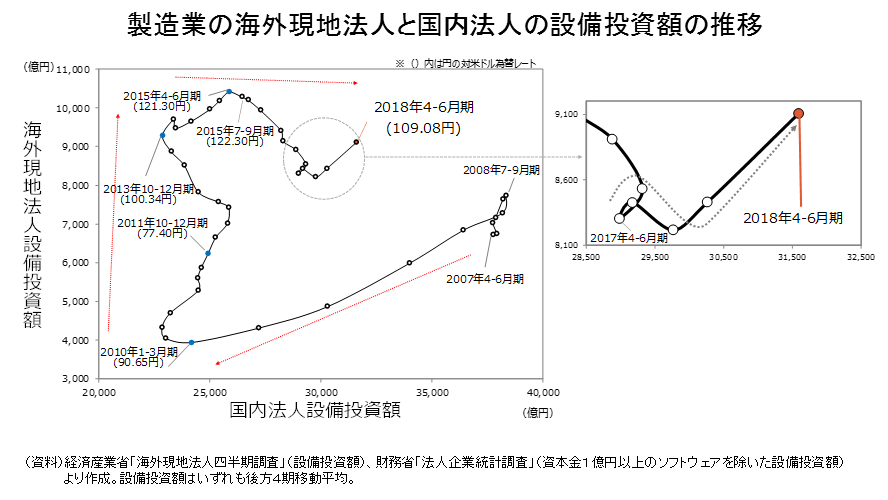

下のグラフは、縦軸を海外現地法人の設備投資額(縦軸、後方4期移動平均)、横軸を国内法人の設備投資額(横軸、後方4期移動平均)とし、2007年度以降の製造業の内外の設備投資額を散布図としてプロットしたもの。

この散布図を見ると、内外の設備投資の動きは、大きく3つの時期に分けることができる。

Ⅰ:2007年度から2009年度末

Ⅱ:2010年度から2013年度末前後

Ⅲ:2014年度以降

Ⅰ期は、世界的な景気後退によって、日系製造業が内外の設備投資を削減していた時期である。散布図上の点が、時間とともに左下に大きく動いている。Ⅱ期は、日系製造業が海外現地法人の設備投資に注力していた時期。散布図上の点が、時間とともに基本的に上方向に大きく動いている。

そして、Ⅲ期は、海外現地法人の投資規模は概ね維持されつつも、国内の設備投資が回復してきた時期である。散布図上の点が、時間とともに右に大きく動いている。グラフから分かるように、このⅢ期の期間中、2015年度から2017年度の大部分を含む3年ほどの期間は、海外投資が減少し、国内投資が順調に増加するという、数字上だけで言えば「投資の国内回帰」が見られた時期にあたる。

ただ、2017年度半ばからは、国内投資が伸びるとともに、海外投資も回復するという右上方向への動きが、再び見られるようになっている。

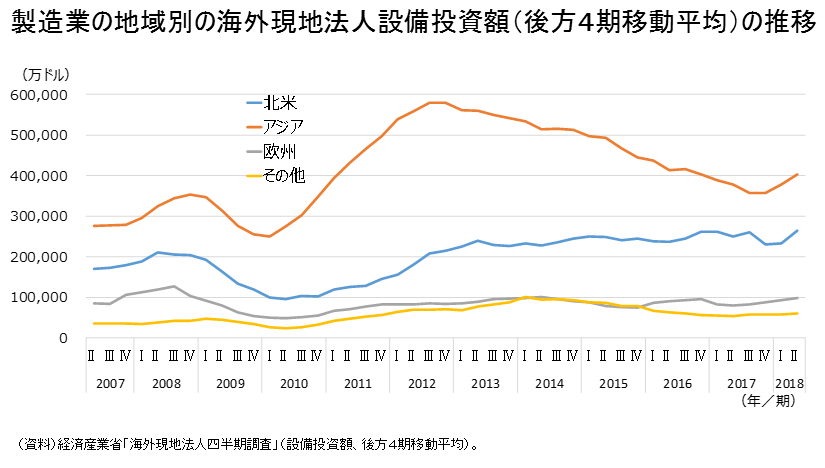

日系製造業の海外投資の推移を海外現地法人設備投資額(後方4期移動平均)で進出地域別にみると、2010年度以降はアジア、2011年後半からはそれに加え北米の設備投資が増加してきたことがうかがえる。2013年以降、アジアの減少が続いたが、最新の2018年第2四半期では北米や、アジアも中国(含.香港)、ASEAN4を中心に増加している。設備投資の割合をみると、アジアにおける投資額が全体の半分弱、北米における投資額が3分の1程度という感じだろうか。

これらの海外設備投資の効果はでているのだろうか。

経済解析室では、ここで紹介している海外現地法人四半期調査の売上高を指数化した海外出荷指数を試作している。この海外出荷指数(2010年=100)の2017年の指数値をみると、全地域は137.9、北米は159.3、アジアではASEAN4は124.6、中国(含.香港)は139.1といずれも大幅に増加しており、上記Ⅱ期の時期の設備投資の効果がうかがえる。

さて、この国内設備投資と海外設備投資を同じ平面でプロットする技法は、海外現地法人四半期調査を実施している企業統計室で開発したものであり、同調査の結果公表時に参考資料として、公表していることも多い。最新の四半期調査の参考資料 をご覧いただきたい。

【関連情報】

海外現地法人四半期調査のページ

海外、国内とも回復してきた製造業の設備投資;日系製造業の国内投資と海外投資の動き