M

O

R

E

統計は語る

商業動態統計調査(経済産業省)によると、今年上期の小売販売に対し、織物・衣服・身の回り品小売業(以下、衣料品小売業)は、自動車小売業に次いで低下に寄与した業種となった。(ミニ経済分析「平成30年上期小売業販売を振り返る」)。

衣料品小売業の販売額に対し、百貨店や総合スーパーといった大型小売店の衣料品関係の販売額の占める構成比は、平成30年上期で36%程度。

今回は、衣料品小売業全体ではないが、長期的に不振が続いている百貨店、総合スーパーの衣料品販売額から、地域別、品目別の動向を見ていきたい。

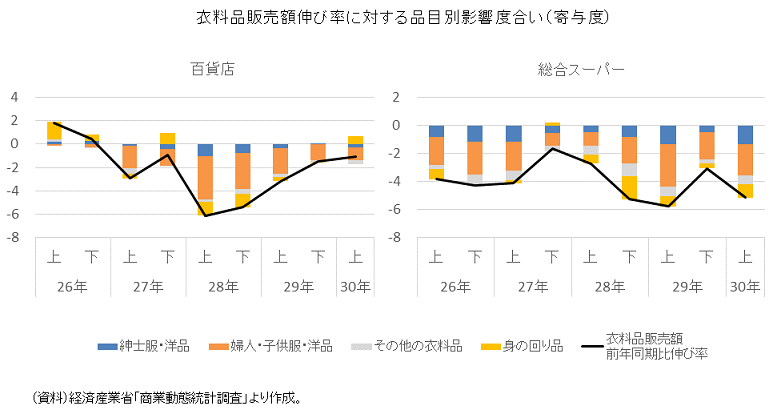

グラフは百貨店、総合スーパーそれぞれの衣料品販売額の前年同期比伸び率(黒線)と、伸び率に対する各品目の影響度合い(寄与度)の推移である。平成30年上期の百貨店、総合スーパーの衣料品販売額は、平成29年上期比ではともに低下した。

商品内訳推移を見ると、百貨店、総合スーパーどちらも、引き続き婦人・子供服・洋品(以下、婦人服等)の低下寄与が大きいようだ。

大型店では、とにかく衣料品関係の低下が続いており、特に、構成比の大きい婦人服等の低下が続いている。皆さんも近隣の総合スーパーでの婦人服や子供服の売り場が小さくなったなと実感されるのではないだろうか。

とはいえ、百貨店については、一足早く紳士服・洋品が下げ止まり、婦人服等については低下幅が小さくなってきている。身の回り品については、久しぶりに、前年同期比がプラスに転じている。

他方、総合スーパーは、むしろ前年同期比低下幅がここ2年強の期間は拡大しており、その主因は、婦人服等の低下にあるようだ。

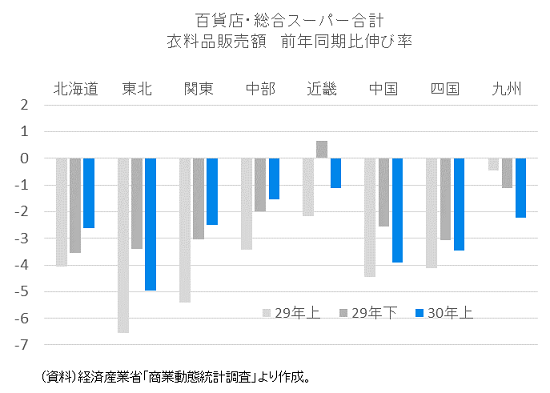

平成30年上期の百貨店、総合スーパー(以下、大型店)の衣料品販売額を地方別に集計した結果を見ると、関東が圧倒的に多く、全体の43%程度を占めており、次いで近畿、中部と続く。よって、大型店の衣料品販売低下の寄与を見ると、関東等の影響が大きくなっている。

より地域ごとの特徴をみるために、各地域の衣料品販売の前年同期比低下幅自体をみると、① 30年上期の低下幅が大きいのは、東北地方(マイナス5.0%)、中国地方(マイナス3.9%)、四国地方(マイナス3.5%)など。

② 北海道、関東、中部は低下幅が縮小してきて(下げ止まり)いるが、他方で、九州(沖縄含む)は低下幅が大きくなってきている-といった特徴も見受けられた。

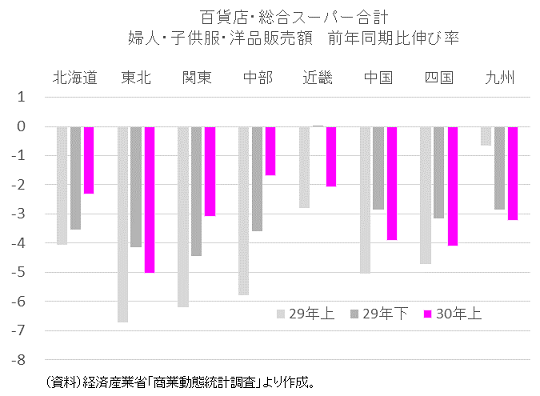

また、大型店の衣料品販売の中心商品分類である婦人・子供服・洋品販売額の地域ごとの前年同期比低下を確認してみる。すると、地域ごとの動きの特徴は、衣料品全体の動きとほぼ同じ関係となっている。

大型店における衣料品販売の不振は、地域を問わず、メイン商品である婦人服や子供服の不振があることが確認できる。百貨店や総合スーパーの、衣料品の販売チャンネルとしての役割は、地域を問わず低下しているということかもしれない。

なお、大型店の一つである百貨店における衣料品販売について、年齢階級ごとの購買行動の変化を分析した「>百貨店 衣料品販売の低迷について(2017年2月17日)」もご覧頂きたい。

【関連情報】

平成30年上期振るわなかった衣料品販売。デパート、スーパーでは婦人服の不振が続いており、大型店衣料品販売額の前年同期比マイナス幅が大きいのは、東北、中国、四国の各地方。