M

O

R

E

統計は語る

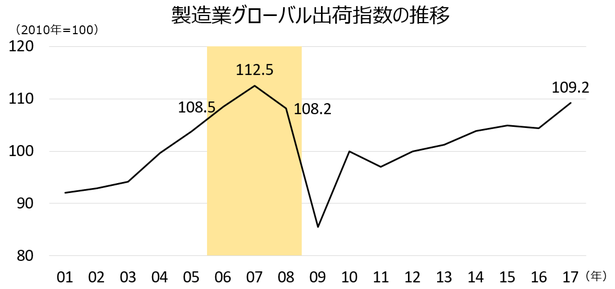

日本の製造業の全体像は、国内拠点の動向だけでは把握できないため、海外現地法人の出荷(販売)と国内拠点の出荷とを合算したグローバル出荷指数を試作している。

グローバル出荷指数の2017年暦年値は、2001年以降、つまり今世紀に入ってからの指数としては、2007年の最高値112.5以来の歴代2位の数値となり、ほぼリーマンショック前の水準に回帰したと言えるだろう。

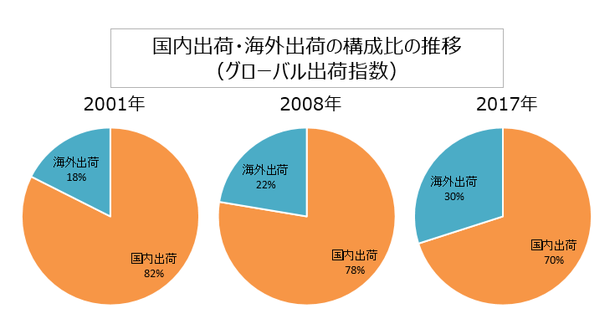

グローバル出荷指数に占める「国内出荷」と「海外出荷」の構成比を3時点で比較すると、「海外出荷」の構成比が、2001年が18%程度、中間年の2008年が22%、最新の2017年が30%と拡大している。グローバルな日系製造業の出荷の拡大を生み出していたのは、海外現地法人の活動ということが分かる。

興味深いのは、海外出荷の構成比が拡大したのは、2008年以降だという点である。やはり、この時期の世界的な経済の後退は、日系製造業の活動に大きな影響を及ぼしたことを確認できる。

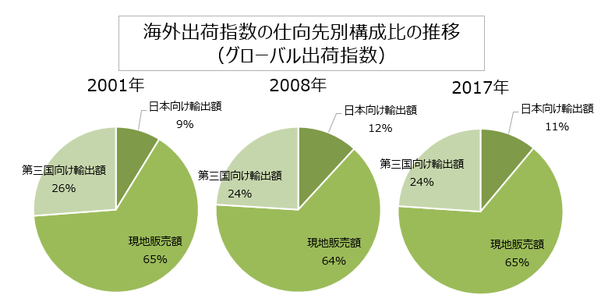

では、海外現地法人の出荷先(仕向け先)の構成は、どのように変化してきたのだろうか?

現地法人の仕向け先のほぼ3分の2が、その立地している市場向けであるという状態は、実は21世紀に入ってから変化していない。日系製造業の海外生産は、いわゆる「適地生産」というよりは、「地産地消」が主たる形態ということになる。

また、劇的な変化ではないが、2008年以降、日本向けの出荷は構成比を若干拡大させていることも確認できる。

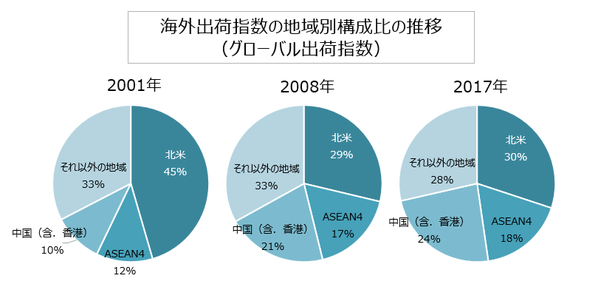

海外出荷の地域別構成比からは、2008年を境に、中国(含.香港)からの出荷拡大、北米からの出荷縮小という動きが明瞭に確認できる。ただ意外にも、2008年と2017年の間で、その2地域の構成比にあまり大きな差がなく、「中国台頭」と喧伝される割には、日系製造業の中国での活動の存在感が一方的に拡大しているという訳でもないようだ。

また、「ASEAN4」から出荷の構成比も拡大しており、日系製造業の活動が、これらの主要3地域(環太平洋)に集約されてきているという面も見られる。

日系製造業の活動を見る目を、国内目線からグローバル目線に変えてみると、「日本のモノ作り」産業の活動が、どっこい「地産地消」を軸に、環太平洋域でまだまだ頑張っていることをご理解いただけるかと思う。

関連情報