M

O

R

E

統計は語る

商業動態統計(経済産業省)は、財における個人消費の動向を供給側から直接把握することができる指標である。2023年の小売業販売動向について、この指標を用いて業種別、業態別販売額の変動要因などを分析したスライド資料「2023年小売業販売を振り返る」より、主な図表を紹介し、2023年1年間の小売業販売について振り返っていく。

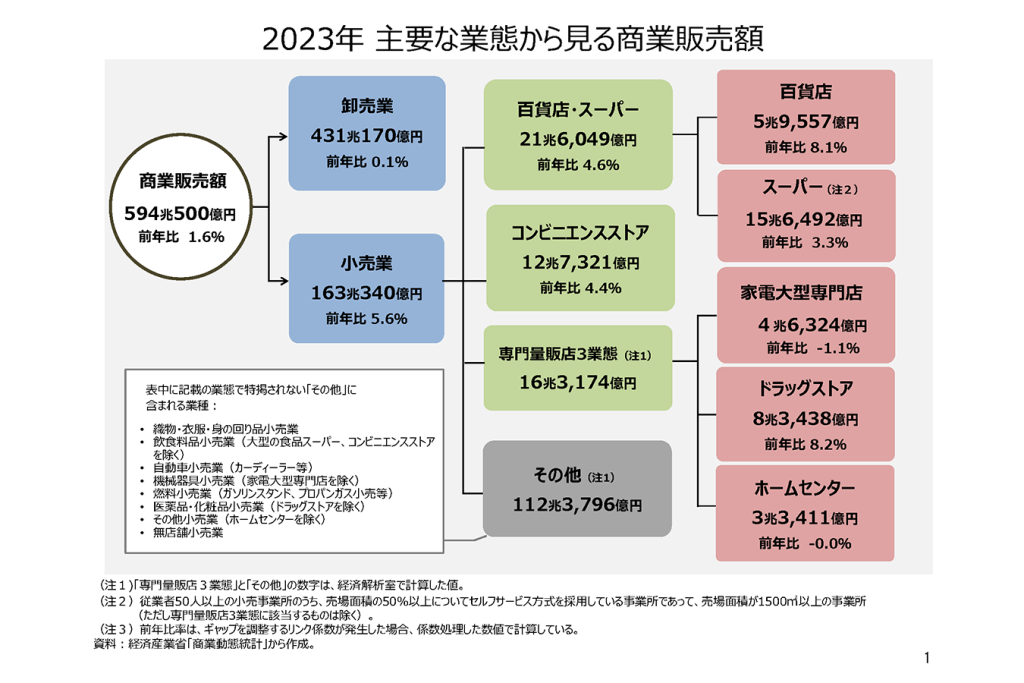

下の図は、商業動態統計における主な業態から見た商業販売額の概要図である。

2023年の商業販売額は、前年比1.6%増加し、約594兆円であった。うち約73%を占める卸売業は前年比0.1%増加、約27%を占める小売業は同5.6%増加した。卸売業、小売業ともに3年連続の増加となった。

小売業について業態別にみると、ドラッグストア、コンビニエンスストア、スーパー、百貨店は2022年より販売額が増加し、家電大型専門店、ホームセンターは減少した。

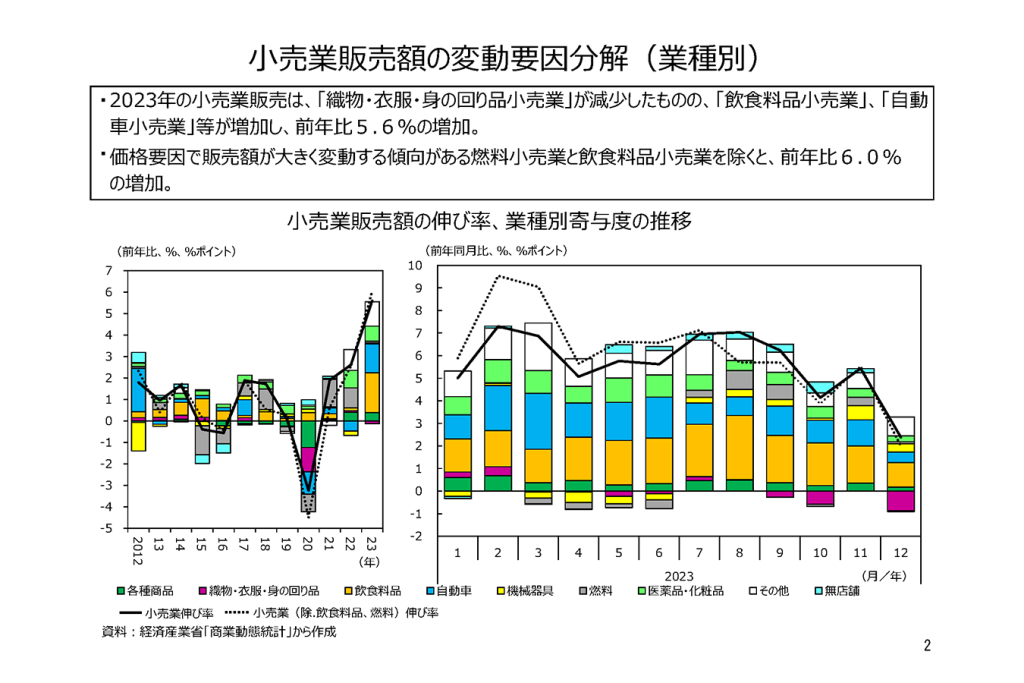

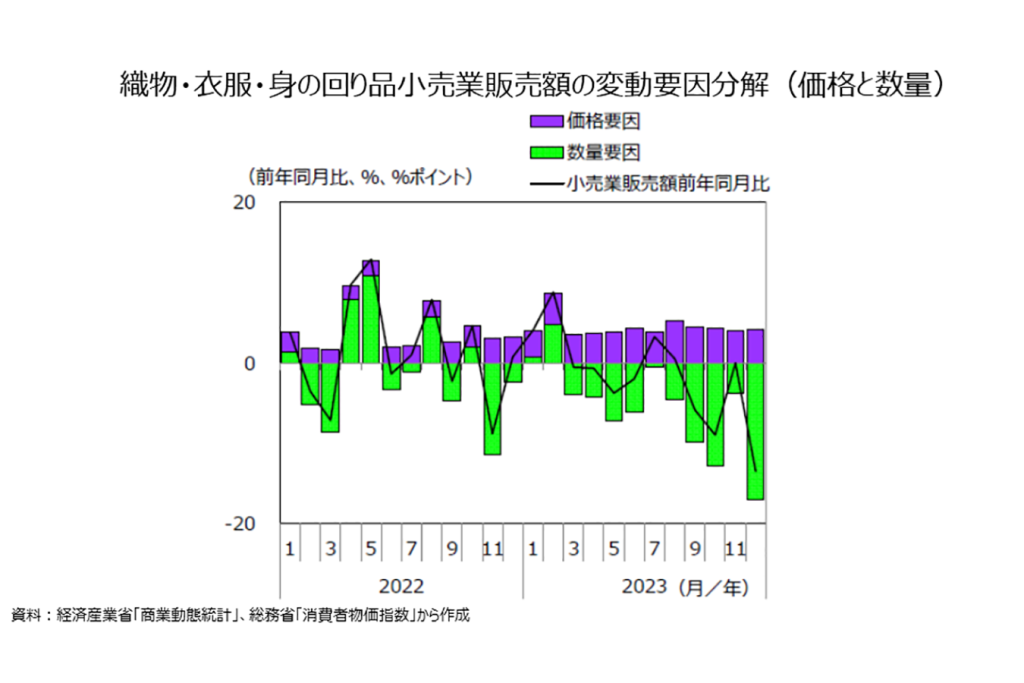

下のグラフは、小売業販売額の業種別寄与度を表したものである。2023年の前年比5.6%の増加に最も寄与したのは「飲食料品小売業」、次いで「自動車小売業」であった。他方、「織物・衣服・身の回り品小売業」が減少へ寄与した。

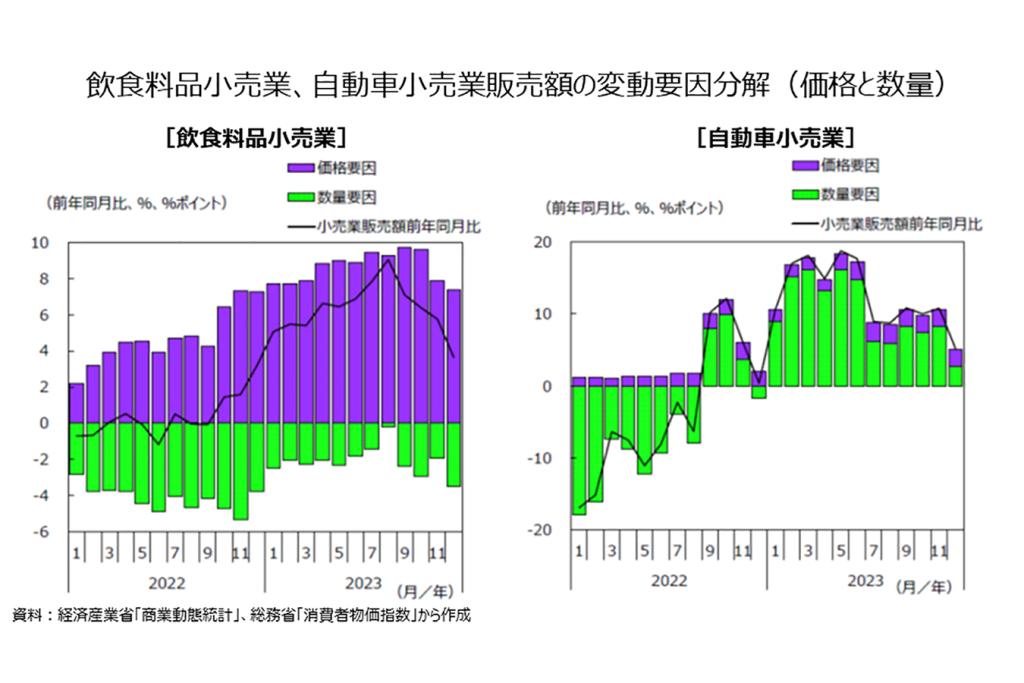

スライド資料では、業種別に販売額の変動要因を「数量」と「価格」に分解したグラフを掲載している。

2023年小売業の販売額増加に最も寄与した「飲食料品小売業」は、飲食料品の物価上昇の影響で、2022年から価格要因による増加傾向にあり、2023年もその傾向が続いた。また、「自動車小売業」は、2022年9月以降主に数量要因により増加傾向で推移しており、2023年もその傾向が続いた。部材不足による供給制約の解消等が影響していることがうかがえる。

他方、小売販売額の減少に寄与した「織物・衣服・身の回り品小売業」をみると、2023年9月から数量要因による減少傾向が続いている。

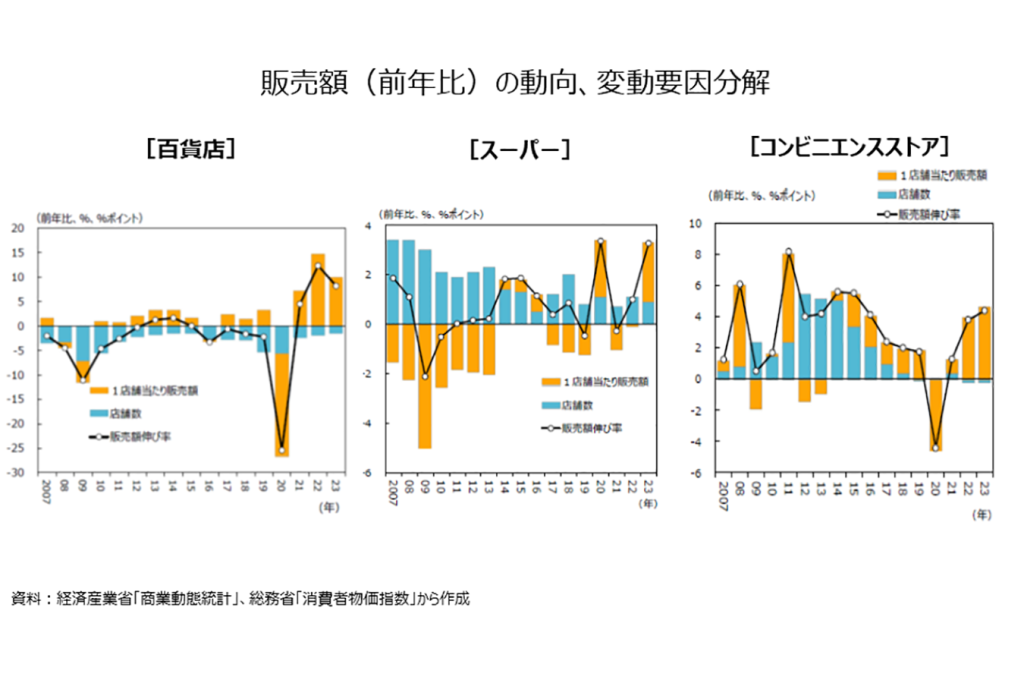

スライド資料では、百貨店、スーパー、コンビニエンスストアの販売額の変動要因を「店舗数」と「1店舗当たり販売額」に分解したグラフを掲載しており、それぞれの業態の出店傾向をうかがいながら販売額の推移をみることができる。

3業態のうち、販売額が対前年比で最も大きく増加したのは百貨店であった。百貨店の販売額推移を「店舗数」と「1店舗当たり販売額」でみていくと、長期的には百貨店の店舗の集約化が続いており、2023年も店舗数は引き続き減少した。一方、1店舗当たり販売額は前年比8.7%と大幅に増加しており、3年連続での増加となった。

スーパーは出店数の増加が続いており、1店舗当たり販売額も増加した。

続いてコンビニエンスストアをみると、店舗数は微減となったが、1店舗当たり販売額は増加した。

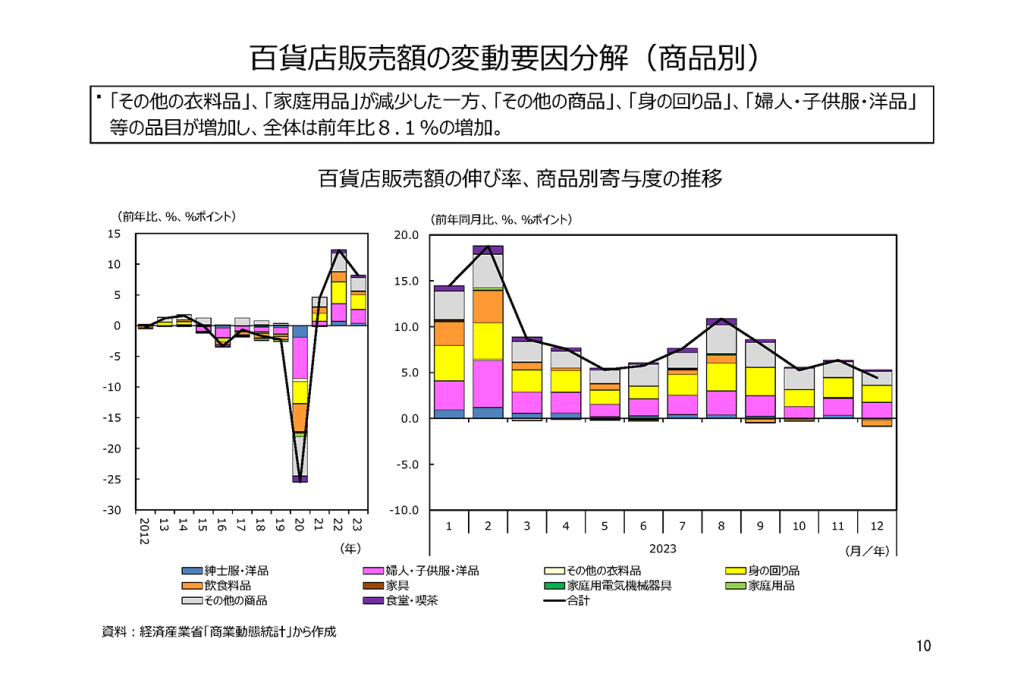

商品別寄与度をみると、百貨店では、化粧品や貴金属などを含む「その他の商品」、「身の回り品」が増加に大きく寄与した。

2023年の月次推移をみると、全ての月で販売額が前年を上回った。コロナ禍からの正常化が進み、外出機会の増加やインバウンドの回復の影響が大きかったこと、また単価上昇による価格要因による影響などが考えられる。

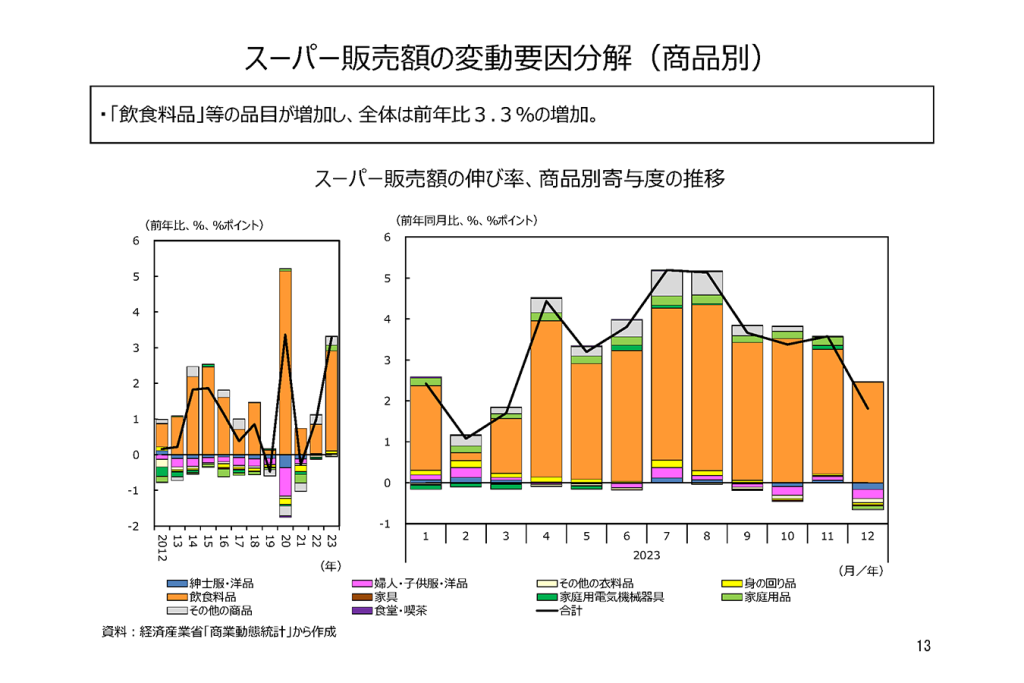

スーパーは、主力の「飲食料品」等が増加し、2年連続の増加となった。2023年の月次推移をみると、全ての月で前年を上回った。百貨店と同様に外出の機会増加の影響や単価上昇による価格要因による影響、また光熱費等の値上げの影響で中食(惣菜・弁当など)需要が増加していることなどが考えられる。

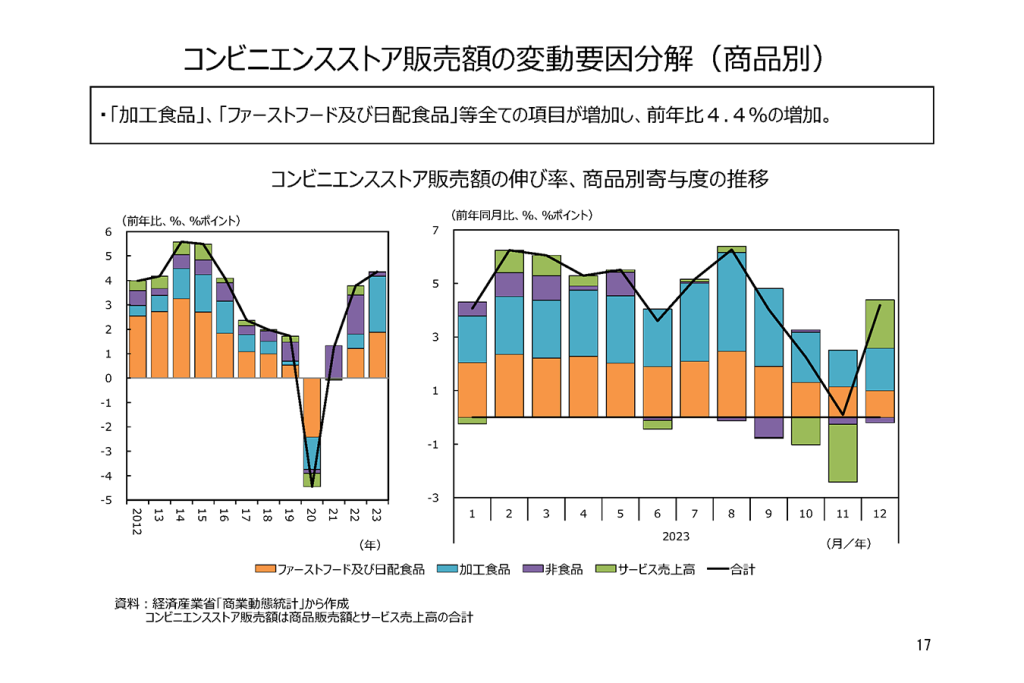

コンビニエンスストアは、「加工食品」、「ファーストフード及び日配食品」等全ての項目で増加し、3年連続での増加となった。2023年の月次推移をみると、全ての月で前年を上回っており、百貨店、スーパーと同様に外出機会の増加の影響や単価上昇による価格要因による影響が考えられる。

次に、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)をみていく。下のグラフは、ドラッグストア販売額の商品別寄与度をあらわしたものである。

販売額は前年比8.2%の増加、店舗数は同3.3%の増加となった。販売額はドラッグストアの統計調査で前年比が比較可能な2015年以降、コロナ特需の反動減となった2021年を除き5~6%増で推移していたが、2023年はさらに伸びて8.2%の増加となった。

商品別にみると、最も増加に寄与したのは「食品」、次いで「ビューティケア(化粧品・小物)」であった。

好調を維持する中で、感染症拡大前(2019年)の販売額と比較してみると、全ての商品が増加しており、感染症拡大の影響から回復したことがうかがえる。

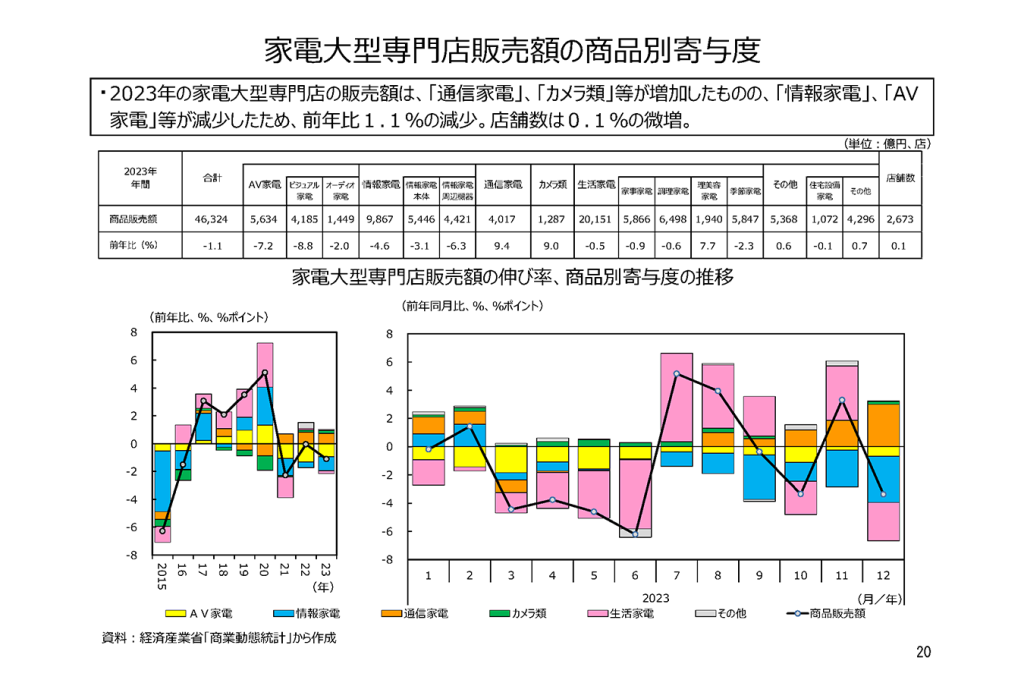

次に、家電大型専門店をみてみると、販売額は、前年比1.1%の減少となっている。2021年から3年連続の減少となったが、「通信家電」、「カメラ類」の販売額が増加した一方、巣ごもり需要により2020年まで好調であった「情報家電」や「AV家電」の販売額減少の影響が大きいようだ。

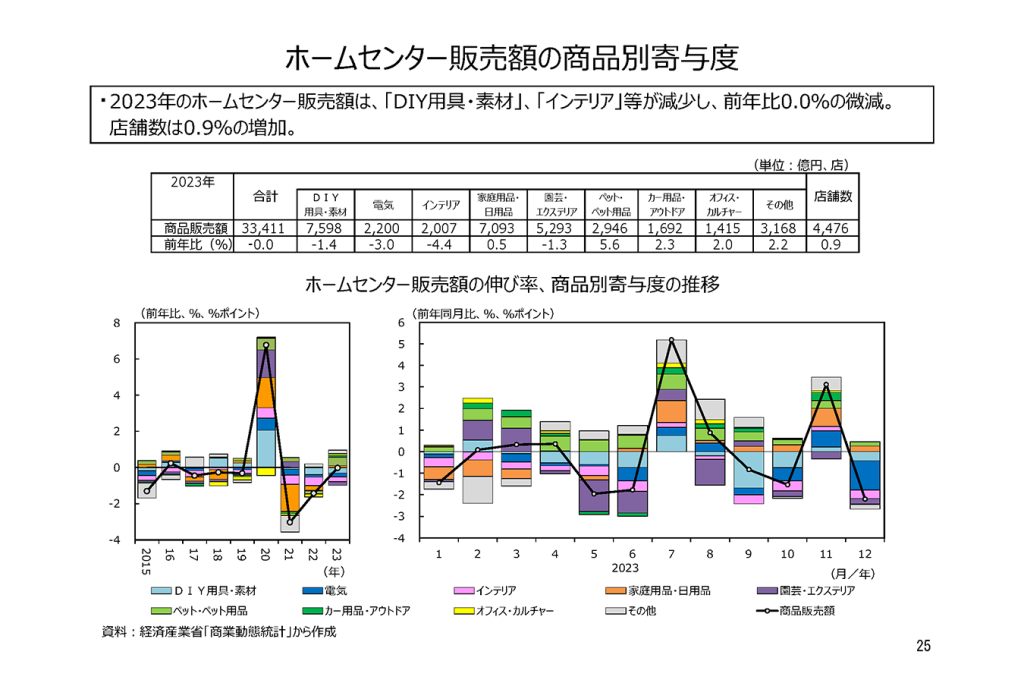

家電大型専門店と同様に2021年以降販売額が減少となっているホームセンターは、2023年の店舗数は前年比0.9%と増加したものの、販売額は同0.0%の微減となった。減少に最も寄与したのは「DIY用具・素材」、次いで「インテリア」となった。

巣ごもり需要の落ち着きが見られるものの、感染症拡大前(2019年)の販売額と比較してみると、主力の「DIY用具・素材」、「園芸・エクステリア」などは増加している。在宅時間の充実志向が継続していると言えるのかもしれない。

このように、毎日の生活の中で身近な小売業だが、改めてデータで振り返ってみると、実感する変化と数字を通してみる変化、両方の変化をみることができ、より興味深いのではないだろうか。

「2023年小売業販売を振り返る」スライド資料では、今回紹介しきれなかったグラフや詳細を掲載していくので、ぜひ御覧いただきたい。