M

O

R

E

統計は語る

最近ではエンゲル係数の上昇が話題になっている。エンゲル係数は、家計消費支出に占める飲食関連支出の割合のことだ。一方、飲食関連の産業データとしては、消費者に直面する飲食料品小売業と飲食サービス業の活動(売上)という供給側の視点からのものもある。これらのデータによって、需要側ではなく、供給側の動きから、また違ったフードビジネスの動きを見ることもできると思う。

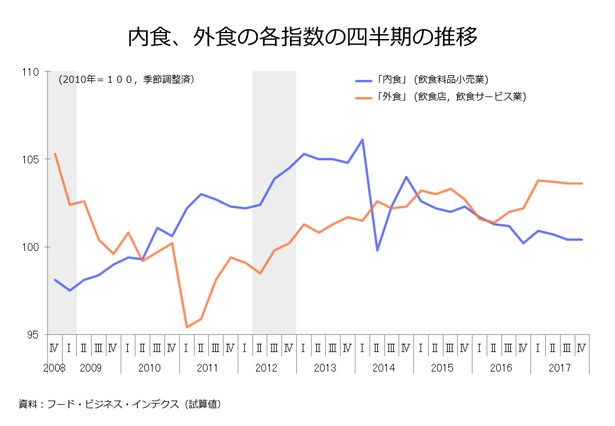

経済解析室では、四半期ごとに、飲食関連産業(工業からサービスまで)を集計したフード・ビジネス・インデックス(FBI) を計算している。このFBIの内訳系列のうち、直接、消費者に財・サービスを提供している飲食料品小売業を「内食」、飲食サービス業を「外食」として、それらを合算すると、消費者に直接、飲食関連の財・サービスを提供する「内外食合計」のビジネス活動の動き(その事業が生み出した付加価値の多寡)を示す指数を作成することができる。

この試作指数でみると、内外食合計の2017年の指数値は、2010年=100として、102.1という値になります。つまり、2010年と比較して、飲食料品小売業と飲食サービス業の活動レベル(生み出した付加価値)は、2%ほど増加していたことになる。

では、内外食それぞれの動きを比較してみる。

飲食サービス業、つまり完成した料理を提供する飲食提供ビジネス(宅配を含む)はリーマンショック前の水準に近い水準をここ1年維持しているようだ。他方、食料品(調理済み品を含む)を買って食べる飲食料品小売業の活動は、緩やかな低下が続いている。

内食と外食の中間帯、グレーゾーンがあるのは確かだが、典型的には、完成した料理をその店舗で提供するサービスの活動が、食材や料理を販売するビジネスの活動よりも確実に伸びている状況にある。

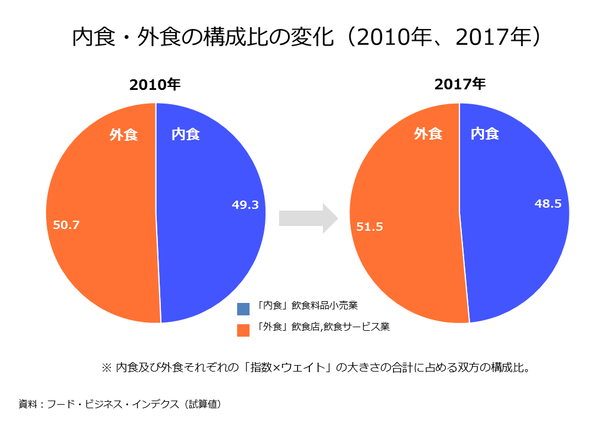

内外食合計に占める外食と内食の構成比を比較してみる。指数の基準年2010年と最新の2017年を比較すると、実は、2010年段階から若干ではあるが、産業が生み出す付加価値では、外食の方が多くなっていた。この状況は、2017年でも変わっていない。

ただ、外食、内食ともに活動レベル(付加価値)の変化自体が、活動量全体との比較で小さいので、構成比の変化自体はそれほど顕著なものではない。

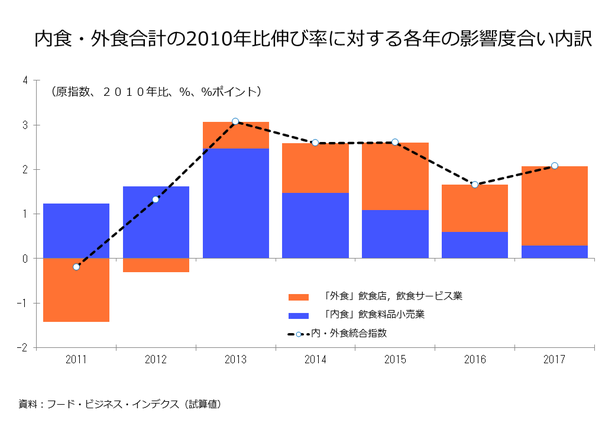

そこで、内外食合計の2010年からの変化(2010年比)に対する、外食、内食それぞれの影響度合い(寄与)を見ると、2013年までは、内食がプラスの主役であり、むしろ外食は「重石」だったことが分かる。

しかるに、2014年からは、外食の上昇寄与が目立って増え始め、ここ3年は内外食全体のプラスに対する寄与では完全に主役の座を占めている。

2010年に対する2017年の上昇分の中身を確認すると、伸び率2.07%上昇に対し、内食の上昇寄与は2010年比0.3%ポイントに留まり、外食が1.78%ポイント。寄与のほとんどが外食となっている。

このように、ここ数年の飲食関連ビジネスの伸びを支えているのは、外食たる飲食サービス業であることが確認できる。

冒頭で、昨今のエンゲル係数が高くなっているという話をした。その要因は、生鮮野菜の価格上昇などいろいろとあるのだろうが、外食への支出が増えているということもあるのだと思う。

外食たる飲食サービス業は、付加価値率の高い産業でもあるので、この産業が伸びていくということは、経済の活発化に寄与するものだと思う。

商業やサービスを越境、統合して指標化しているフード・ビジネス・インデックスであるからこそ、こういうことが分かるものなので、是非、FBIのような加工指標にも関心を持っていただけると幸いだ。