M

O

R

E

統計は語る

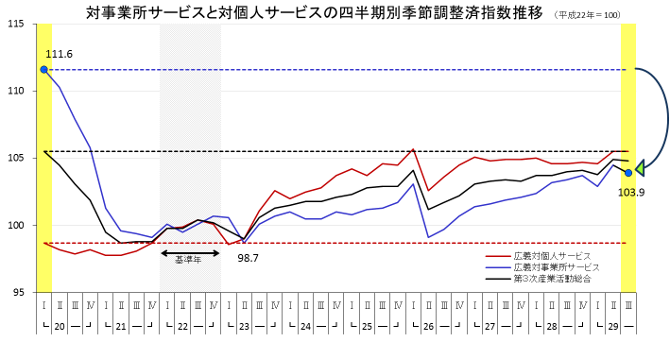

第3次産業(サービス産業)活動の四半期指数で、過去最高値はリーマンショック前の105.5だ。そこから大きく低下した同指数は、平成29年4月に指数値105に到達し、リーマンショック前の最高値のレベルにかなり近づいた。

ただ、「対個人向けサービス=BtoC」は、リーマンショック前の活動量を上回る水準にあるが、「対事業所向けサービス=BtoB」は、まだリーマンショック前の水準から大分落ち込んだままだ。この落差を、平成20年第1四半期と最新の平成29年第3四半期の指数値を比較することで、このBtoBサービスの水準を押し下げている要因を確認してみようと思う。

対事業所サービスの平成29年第3四半期の指数値は、平成20年第1四半期に比べ8ポイント近くも下回っている。リーマンショック後の最底値からは5ポイントほどの上昇に留まっており、リーマンショック前に復帰するには、「まだ道半ば」と言ったところだ。

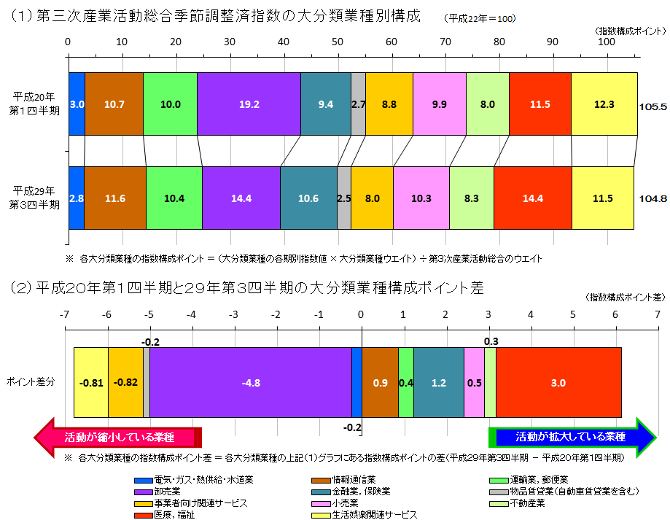

下図グラフは、サービス産業活動全体のリーマンショック前と最新期の季節調整済指数値について、内訳11大業種に分解(1)し、そのポイント差を計算(2)したものだ。

リーマンショック前に比べ、卸売業、事業者向け関連サービスといった「BtoB」に当たる業種や、生活娯楽関連サービスの活動量が縮小し、サービス産業全体の水準を押し下げている。特に卸売業は、縮小幅マイナス4.8ポイントと際立って縮小した。一方、「医療,福祉」、小売業といった「BtoC」に当たる業種は拡大している。

やはり、サービス産業全体の指数水準を押し下げているのはBtoBサービスであり、うち卸売業や事業者向け関連サービスの寄与が大きいことが分かった。

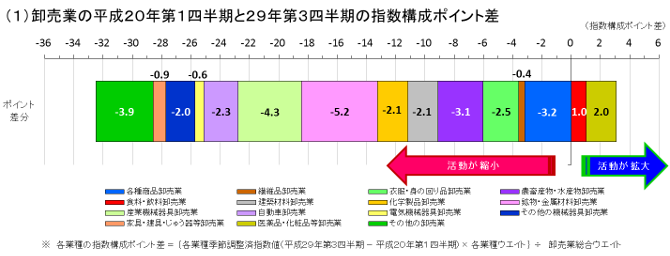

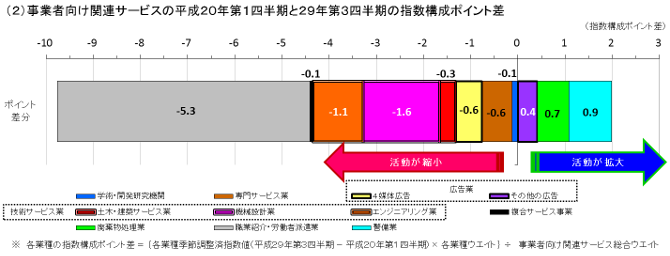

では、卸売業と事業者向け関連サービスの季節調整済指数を分解し、内訳事業の構成ポイント差をみてみよう。

卸売業は、リーマンショック前に比べ15事業中13事業が縮小しており、多岐にわたる財のBtoB取引量が減少した。特に鉱物・金属材料卸売業、産業機械器具卸売業の縮小が目立つ。一方、「食」や「薬」といった小売業向けの卸売業は例外的に拡大している。

事業者向け関連サービスも、多くの内訳事業で縮小した。特に職業紹介・労働者派遣業、技術サービス業の縮小幅が大きく、うち技術サービス業では機械設計業やエンジニアリング業が大きくポイントを落とした。リーマンショック前の労働者需要や設備の稼働・投資が旺盛だったことを物語っている。

一方、「セキュリティ対策」や「ゴミ問題」など社会的な重要度が増している警備業、廃棄物処理業は拡大した。また、広告業はテレビや新聞といった従来型広告の減少に伴い全体としては縮小したが、インターネット広告を含む「その他の広告」は拡大している。情報サービス業のなかのインターネット附随サービスも拡大しているので、今や必需品となったスマホやケータイ、それに関連したサービスはリーマンショック後も成長が続いたということだろう。

平成20年第1四半期は、景気拡大の頂点にあり、順調な輸出や企業投資によりBtoBサービス活動は高い水準にあった。改めて、そこからのサービス産業の動きを確認すると、リーマンショック時のショックが、BtoBサービスにいかに大きな影響を及ぼしたか、そして、その影響がほぼ10年経つというのにまだ「尾を引いている」ということが分かる。

目下、投資や輸出といった企業の需要が産業活動を引っ張っているが、この勢いが続いて、「広義対事業所サービス指数」がリーマンショック前の水準に回復するのは、いつになるのだろうか?

関連情報

第3次産業活動全体はリーマンショック前の水準に復帰し高水準で横ばい、このうち「対事業所向けサービス=BtoB」は未だ低い水準にある。では、BtoBサービスの指数水準を押し下げているサービスとは?