M

O

R

E

統計は語る

3月上旬に実施した、3月、4月の企業の生産計画を調査した、生産予測調査の結果が発表された。

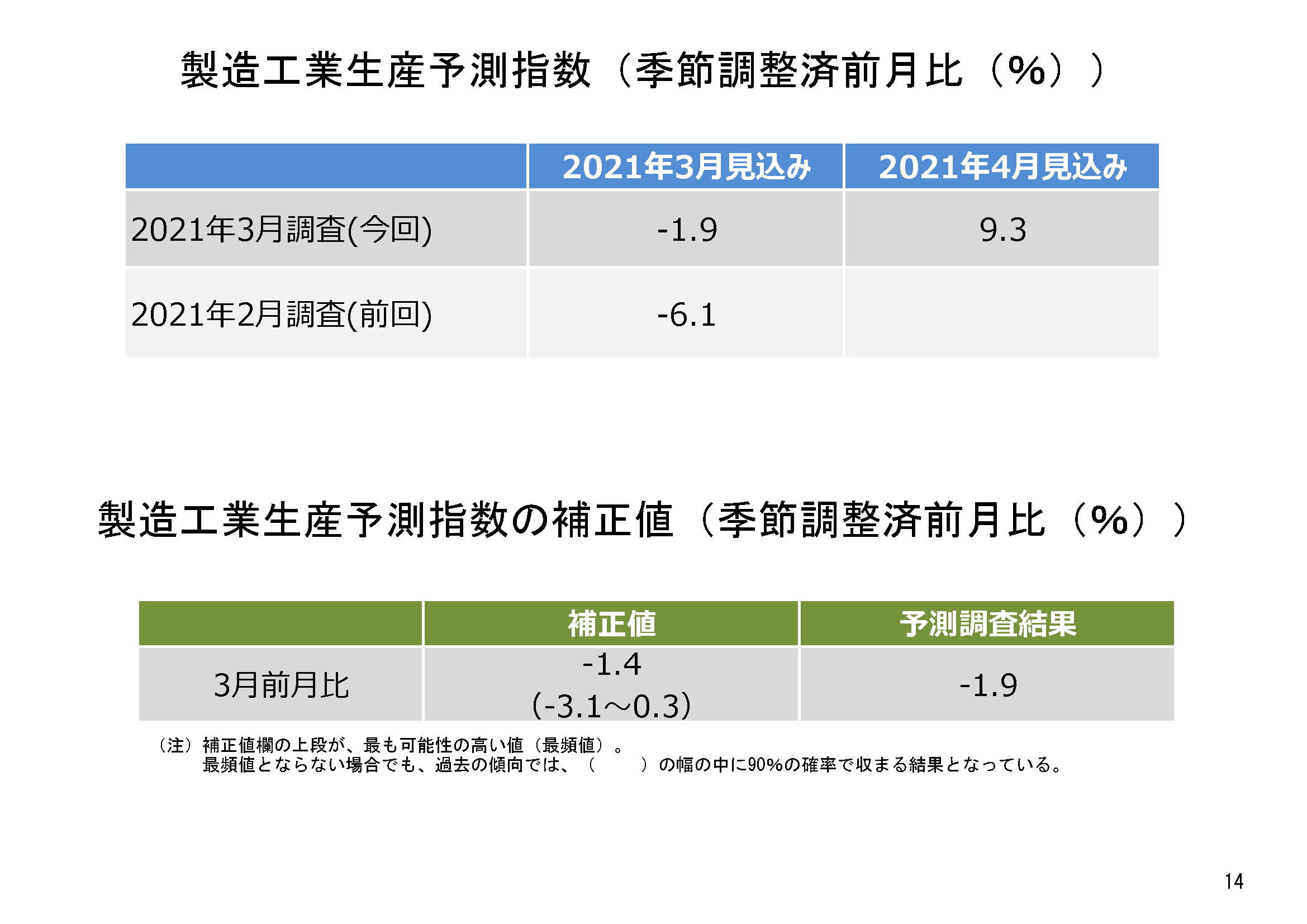

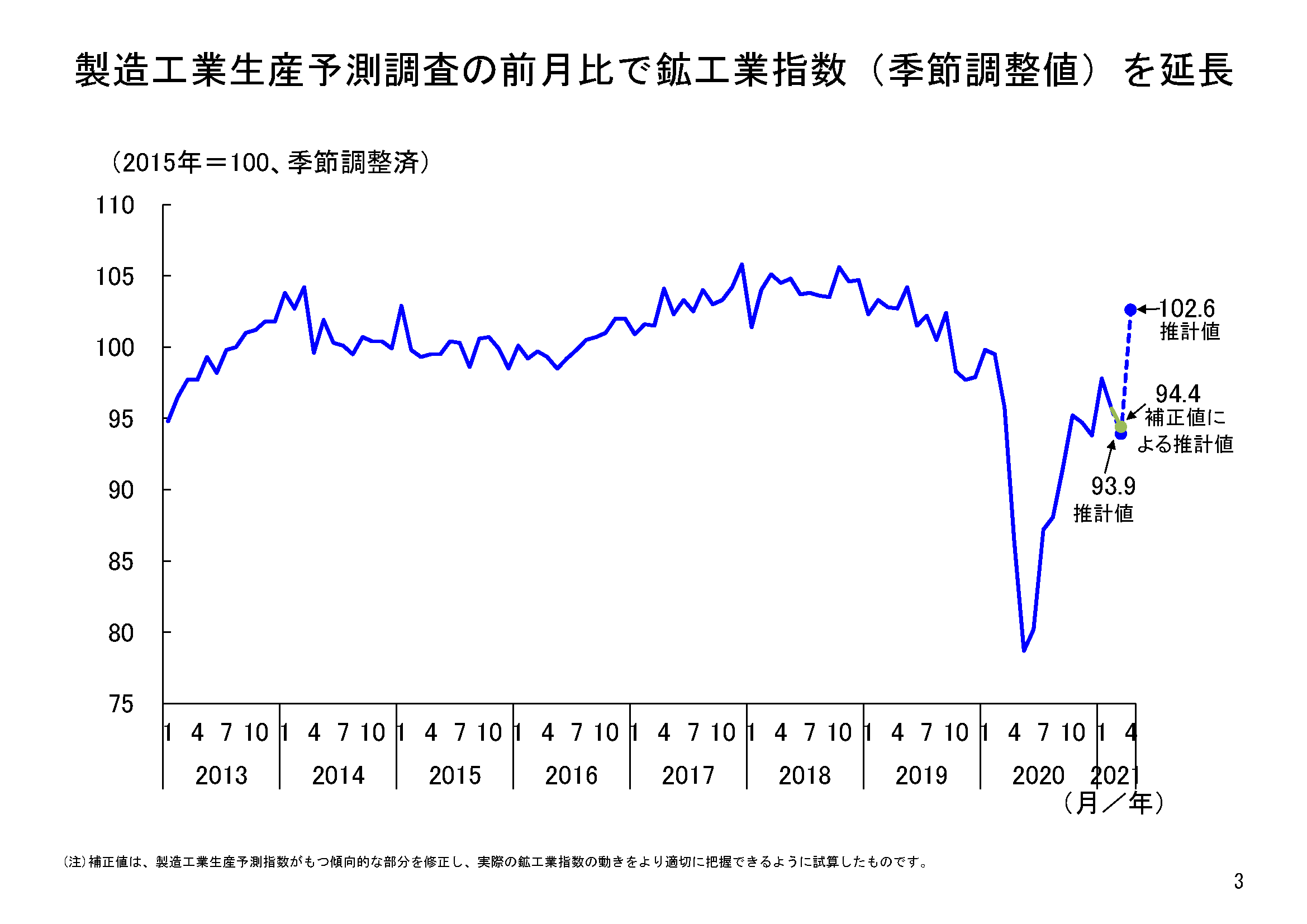

3月の生産計画については、調査結果をそのまま集計すると、前月比マイナス1.9%の低下を見込むという結果になっている。ただ、この企業の生産計画にはバイアスが含まれている。この3月計画値に含まれるバイアスを過去の傾向に基づき補正して、3月の鉱工業生産の実績を推計試算してみると、最頻値では前月比マイナス1.4%程度の低下、90%の確率で収まる範囲は前月比マイナス3.1%~0.3%の間、という計算結果となる。

一方、4月の生産計画は、補正前の3月計画値から前月比9.3%と、大幅に上昇する計画となっている。ただし翌月見込みの計画については元々不確実性が大きく、次回調査では見直される可能性も十分にある。

なお、今回の調査は、企業の3月当初の計画に基づくものであり、3月の緊急事態宣言の延長・解除や感染症の感染動向など、3月上旬以降の情勢変化の影響は必ずしも十分には織り込まれていないと考えられる。今回の生産計画や上記の補正計算をみるに当たっては、この点注意しておく必要がある。

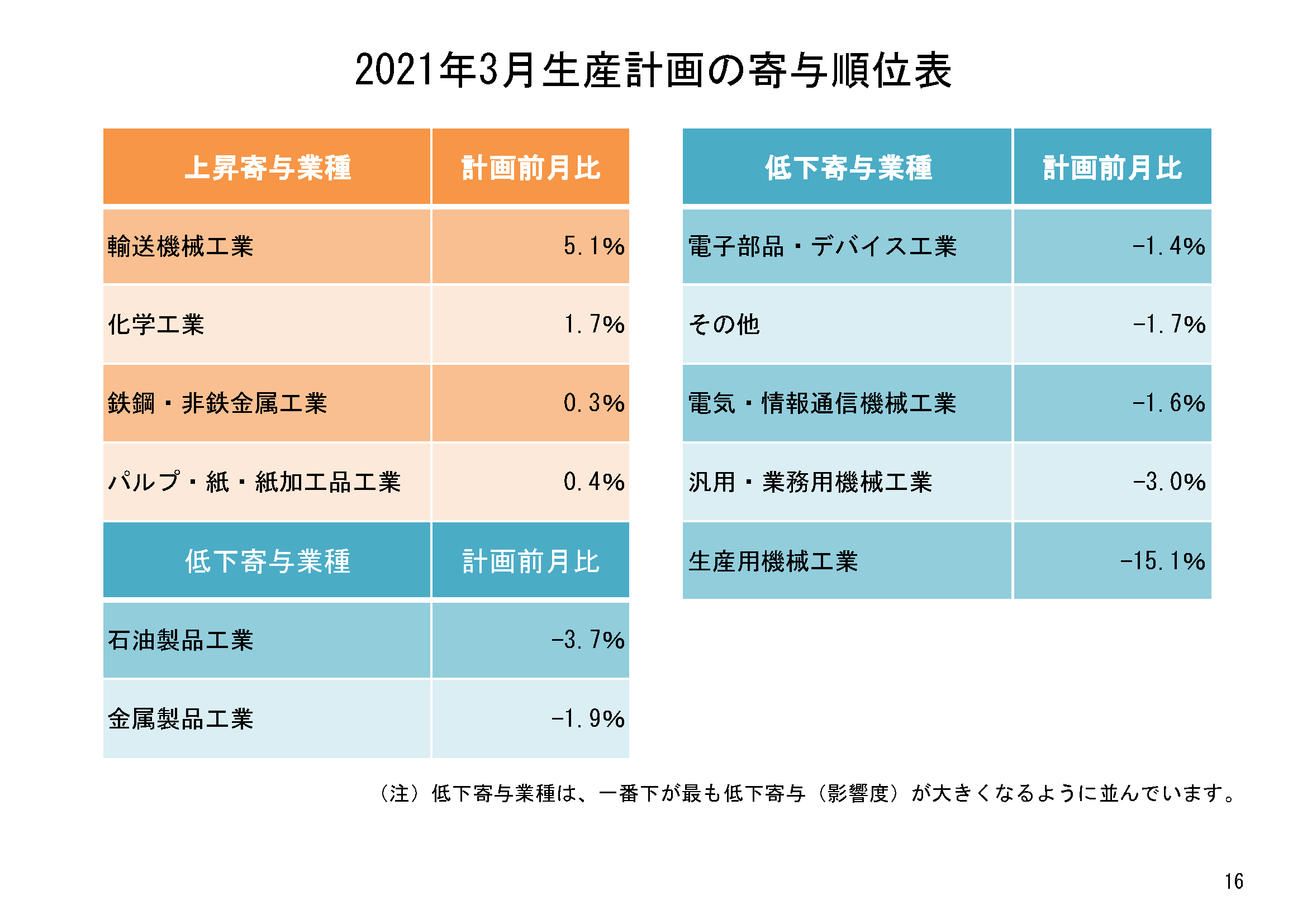

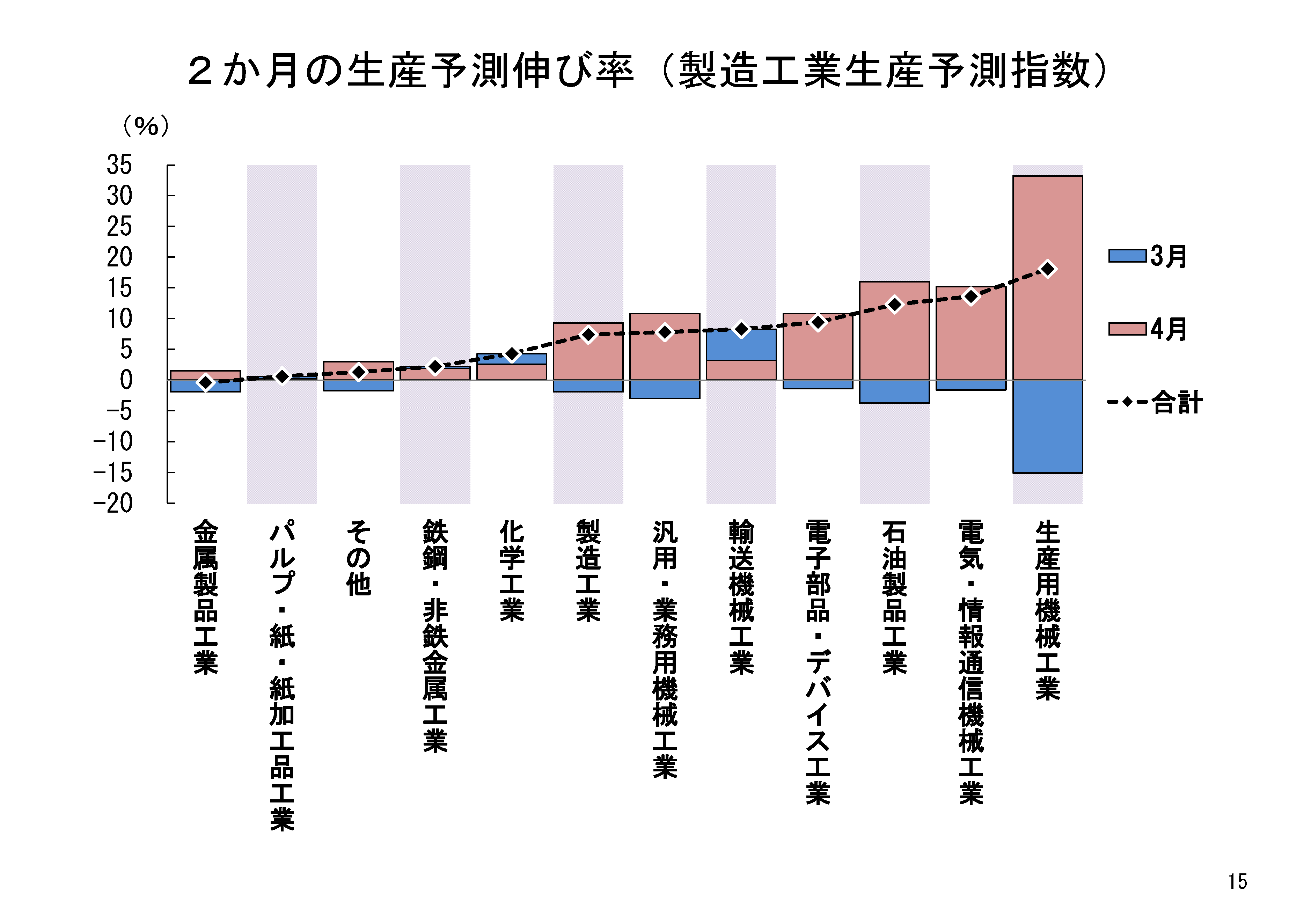

3月の生産計画では、全体11業種のうち、7業種が前月比低下、4業種が前月比上昇の計画となっている。低下寄与度の高い順に、生産用機械工業、汎用・業務用機械工業、電気・情報通信機械工業などとなっている。

他方、上昇寄与業種は、輸送機械工業、化学工業、鉄鋼・非鉄金属工業などとなっている。

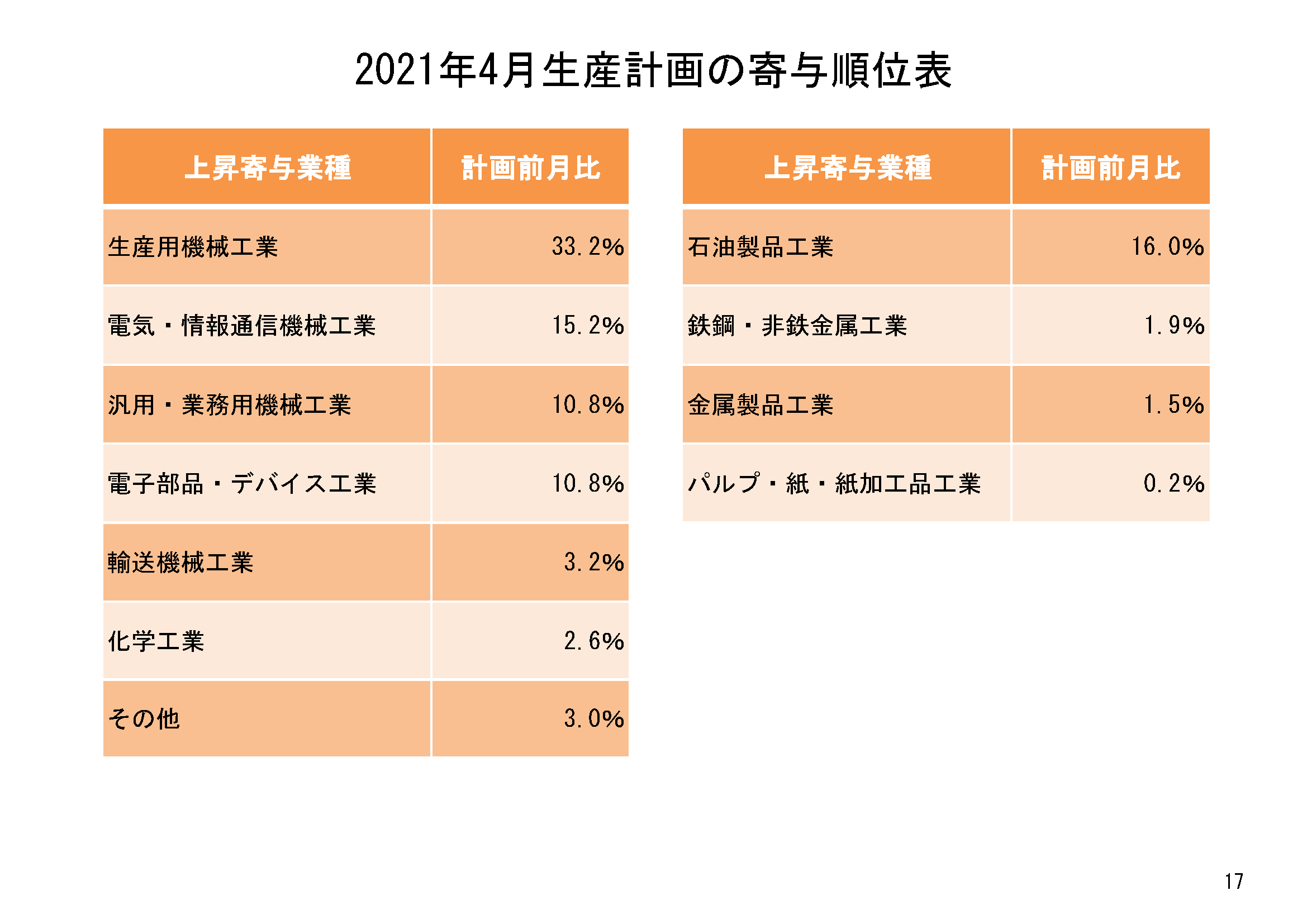

4月の生産計画では、11業種すべてが前月比上昇の計画となっている。上昇寄与が大きかった業種は、生産用機械工業、電気・情報通信機械工業、汎用・業務用機械工業、電子部品・デバイス工業など。

3月、4月の2か月の生産計画による業種ごとの生産予測の伸び率を通してみると、以下の図のようになる。

4月までみると、金属製品工業を除くすべての業種が上昇することで、生産は2月比で上昇する形となっている。

なお、仮に企業の生産計画通りの前月比で生産が行われると、3月の鉱工業生産の指数値は93.9、4月の指数値は102.6となる。

一方、3月計画に含まれるバイアスを過去の傾向に基づき補正すると、最頻値で前月比マイナス1.4%低下となり、その場合の指数値は94.4となる。

仮に企業の生産計画通りに生産されると、4月の指数値102.6は、感染症の拡大前の2020年1月の生産水準(99.8)を超え、2019年5月(104.2)以来の生産水準まで回復することとなる。ただ、企業の生産計画には通常、上方バイアスが含まれており、また翌月見込みの計画には不確実性も大きいことを考えると、実際には4月にそこまでの水準には至らない可能性が高く、現実的には感染症拡大前の2020年1月の生産水準を回復するかどうかといったところと考えられる。

また、今回の生産計画には、先述のように3月上旬以降の情勢変化は十分には織り込まれていないため、感染症の感染動向やサプライチェーンの状況が3月以降の生産にもたらす影響にも十分注意する必要がある。

【関連記事】