M

O

R

E

統計は語る

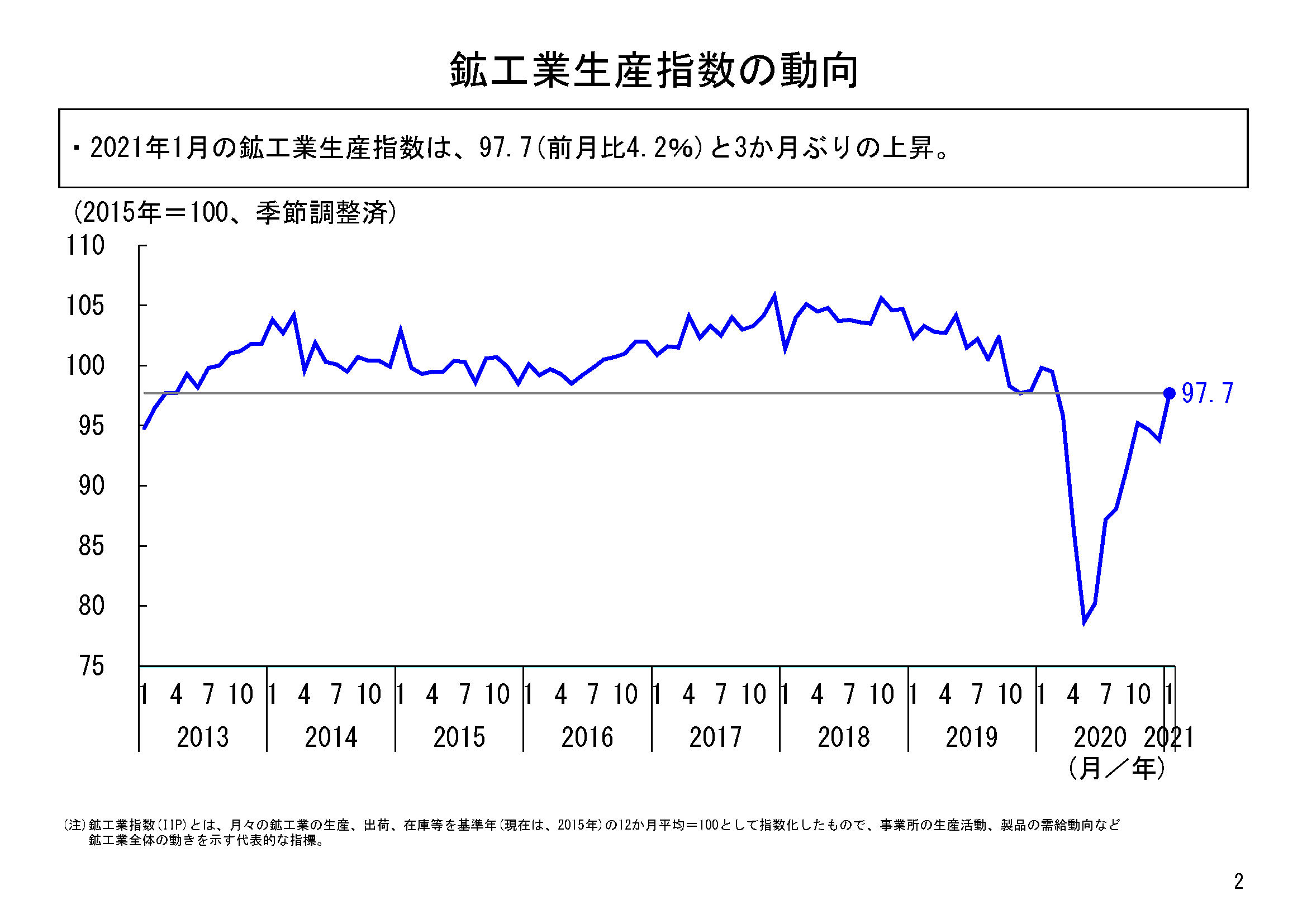

2021年1月の鉱工業生産は、季節調整済指数97.7、前月比4.2%の上昇となった。1月当初の企業の生産計画に含まれる傾向的な上方バイアスを補正した試算値では、前月比4.4%の上昇(90%レンジでは2.7%~6.1%の間)となっていたが、実際の1月の生産は、試算値に近い程度の上昇となった。1月は新型コロナウイルス感染症の感染急拡大を受け、緊急事態宣言の発出や対象地域拡大などがあったものの、速報段階ではあるものの鉱工業生産への影響は大きなものではなかったと考えられる。

生産は、新型コロナウイルス感染症の影響により、2020年2月から5月まで大幅に低下した後、6月以降は一転、10月まで勢いのある上昇が続いた。その後11月、12月は増産が一服していたところだが、2021年1月は3か月ぶりに上昇に転じ、再び大幅な上昇となった。

ただ、2021年1月の生産水準は、感染症拡大前の2020年1月(指数値99.8)と比べても未だ低く、今後も回復を期待したい。

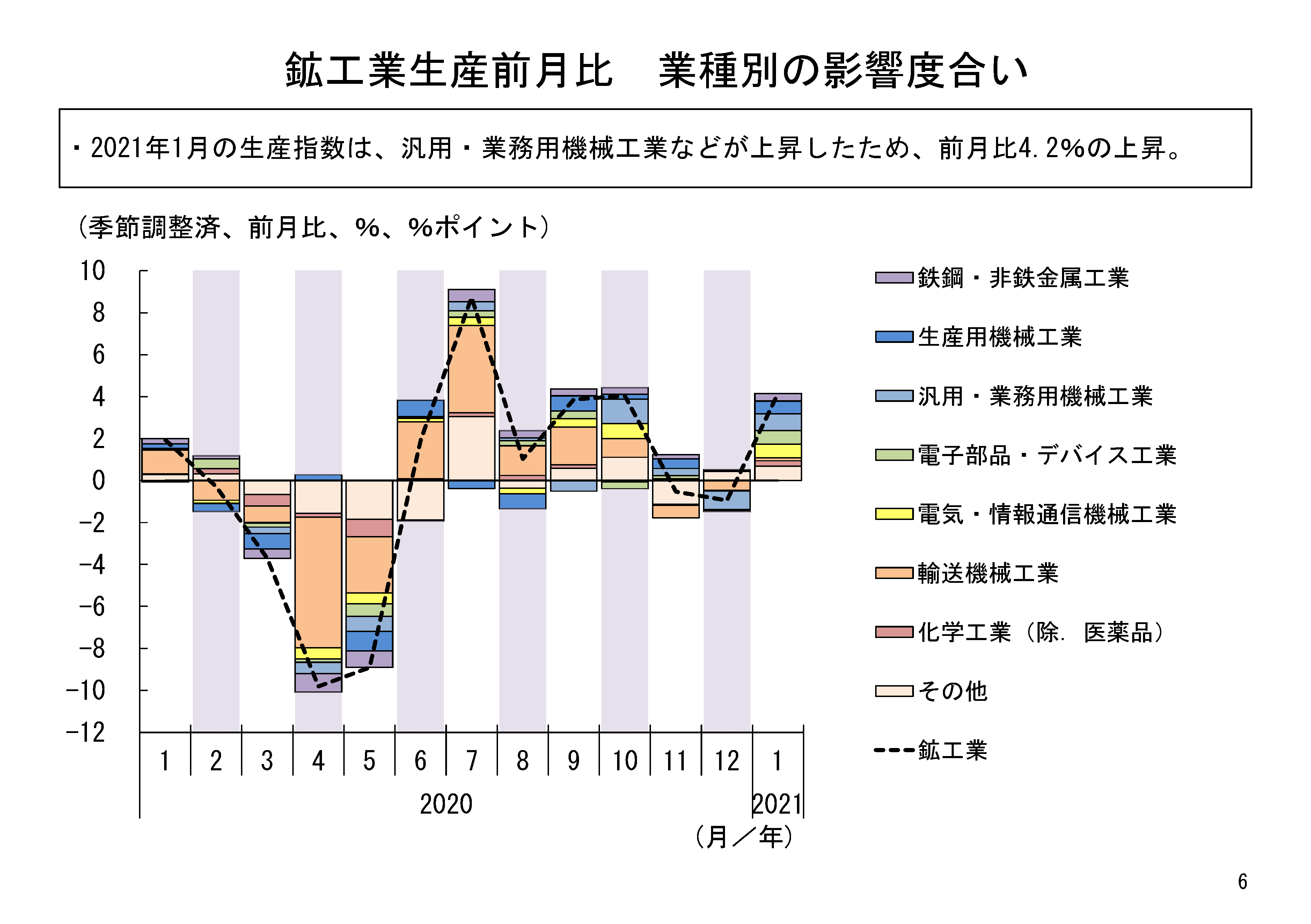

1月の鉱工業生産を業種別にみると、全体15業種のうち、13業種が前月比上昇、2業種が前月比低下という結果だった。

1月は、輸送機械工業(自動車工業を除く)、石油・石炭製品工業は低下に寄与したものの、汎用・業務用機械工業、電子部品・デバイス工業、電気・情報通信機械工業などが上昇に寄与した。

主な上昇寄与業種についてみてみると、まず、上昇寄与の最も大きかった汎用・業務用機械工業は、前月比11.7%の上昇で、2か月ぶりの上昇だった。軸受、ボイラ部品、カメラなどが上昇要因となっている。内外での需要増を背景に、国内向け・海外向けともに増産があったと考えられる。

上昇寄与2位の電子部品・デバイス工業は、前月比10.5%の上昇で、3か月連続の上昇だった。モス型半導体集積回路(メモリ)や固定コンデンサなどが上昇要因となっている。主に海外向けでの需要増が増産の背景にあるものと考えられる。同工業の1月の指数値(110.5)は今基準内で最高水準となっており、生産の好調さがうかがええる。

上昇寄与3位の電気・情報通信機械工業は、前月比7.5%の上昇で、2か月ぶりの上昇だった。リチウムイオン蓄電池や基地局通信装置などが上昇要因となっている。前者では海外向けの需要増が、後者では国内向けの受注が好調であったことが背景にあったと考えられる。同工業の1月の指数値(103.2)は、2019年5月(103.6)以来の水準となっており、こちらも生産の好調さがうかがえる。

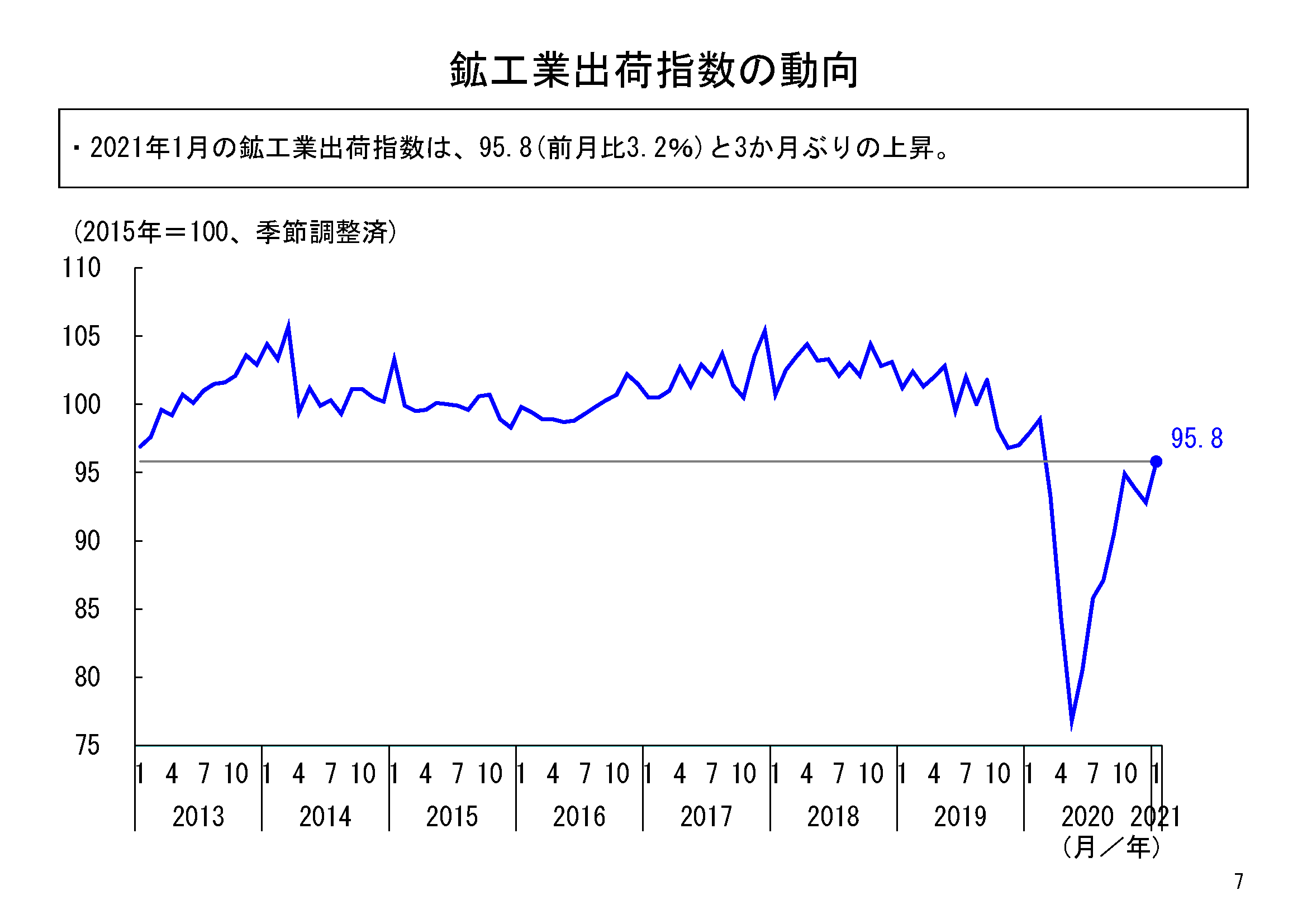

2021年1月の鉱工業出荷は、季節調整済指数95.8、前月比3.2%と、3か月ぶりの上昇となった。出荷に関しても、6月以降、10月まで5か月連続で上昇が続いた後、11月、12月と2か月連続で低下したが、1月は再び大きめの上昇となった。

業種別にみると、全体15業種のうち、13業種が上昇、2業種が低下となった。

上昇寄与業種としては、寄与度の大きい順に、自動車工業、電気・情報通信機械工業、電子部品・デバイス工業などとなっている。自動車工業については3か月ぶりの上昇となり、10月までの急上昇の後、11月、12月は需要回復にも一服感がみられたが、1月は再び大きめの上昇となった。

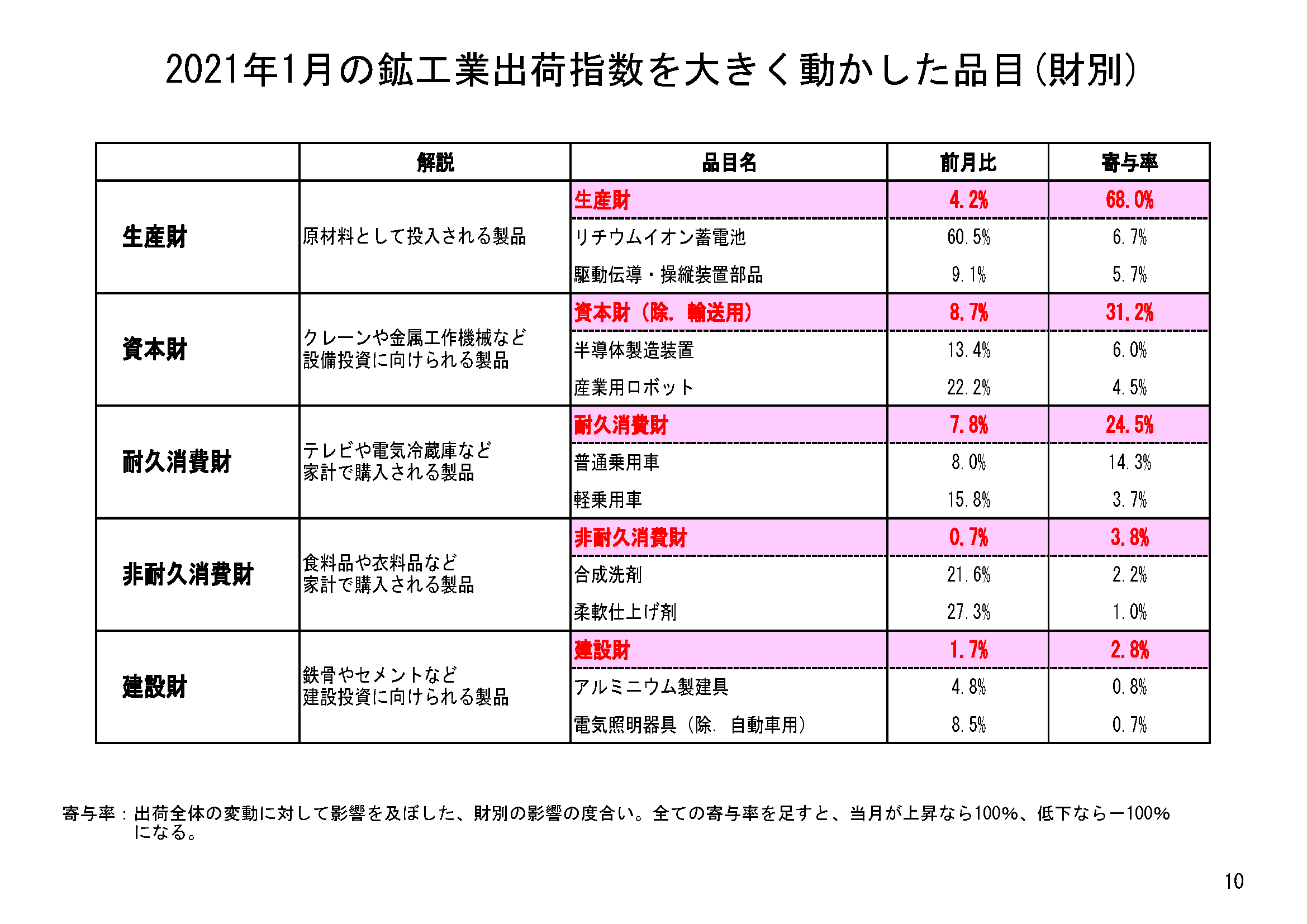

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比4.2%の上昇、最終需要財の出荷は前月比1.6%の上昇だった。

最終需要財の出荷について内訳ごとにみると、まず消費財については、前月比2.8%と、3か月ぶりの上昇となった。そのうち耐久消費財の出荷については、前月比7.8%と、3か月ぶりの上昇となった。非耐久消費財の出荷は前月比0.7%と、2か月連続の上昇となった。

一方、設備投資に使われる財である資本財(輸送機械を除く)の出荷は、前月比8.7%の上昇となり、2か月ぶりの上昇となった。

また、建設財は、前月比1.7%と、3か月ぶりの上昇となった。

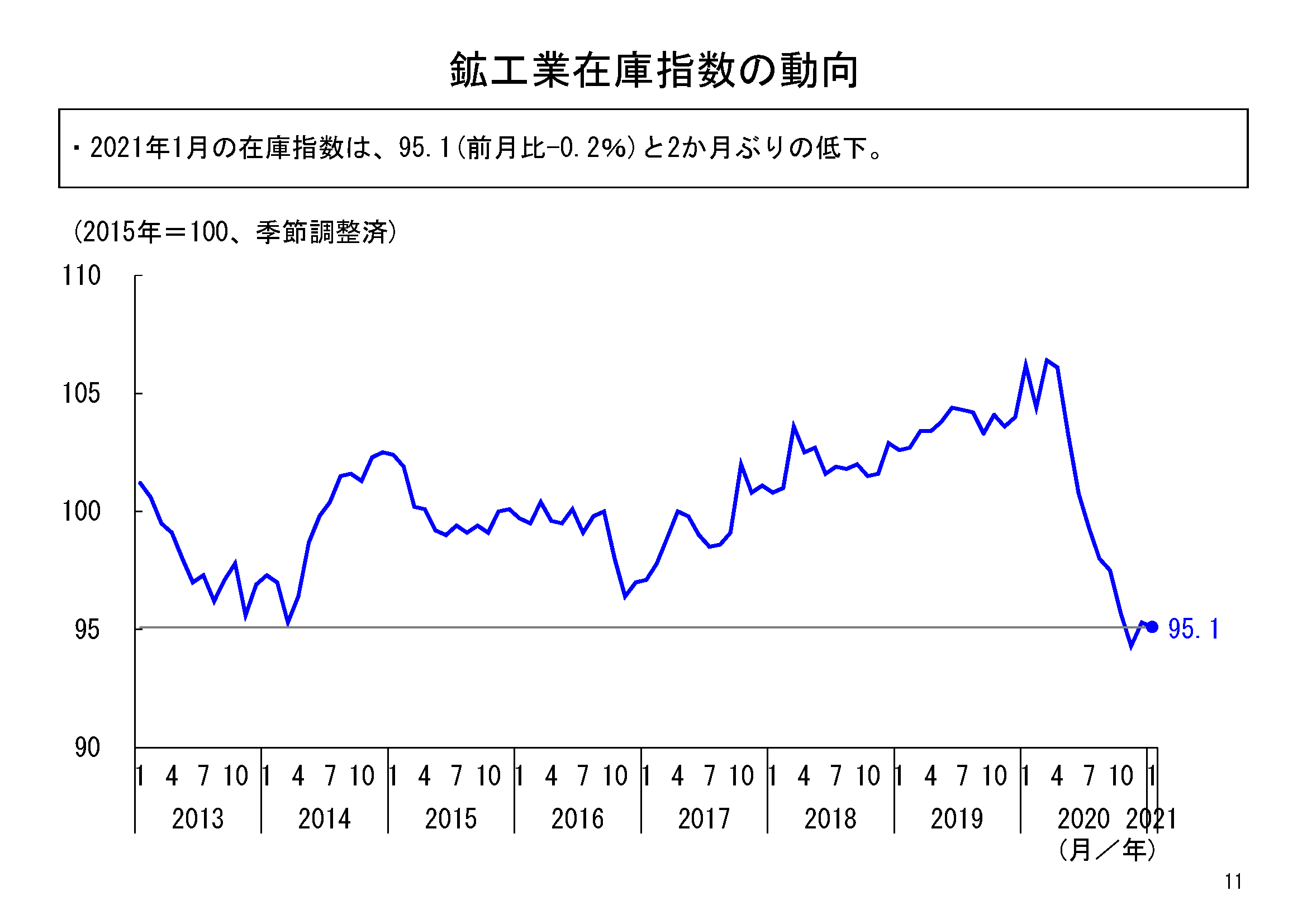

1月の鉱工業在庫は、季節調整済指数95.1、前月比マイナス0.2%と、2か月ぶりの低下となった。在庫は今基準内で2番目に低い水準となっており、引き続き低い水準にある。

業種別にみると、15業種のうち、10業種が低下、4業種が上昇、1業種が横ばいとなった。低下寄与が大きかった業種としては、自動車工業、化学工業(無機・有機化学工業・医薬品を除く)、無機・有機化学工業などが挙げられる。

2021年1月の鉱工業生産は、前月比4.2%の上昇となった。生産は、新型コロナウイルス感染症の影響で2020年2月から5月まで低下が続いた後、6月以降は一転、回復傾向が続いている。10月まで勢いある上昇が続いた後、11月、12月は一服感がみられたものの、2021年1月は再び大きめの上昇となった。

この背景には、1月は緊急事態宣言が発出されていたものの、その影響は小さく、内外の需要は回復傾向が続いていることが挙げられる。業種ごとの動きをみても、1月の上昇寄与が大きかった汎用・業務用機械工業、電子部品・デバイス工業、電気・情報通信機械工業、生産用機械工業などは回復傾向に転じており、また、11月、12月は上昇が一服していた自動車工業も、1月は再び上昇に転じた。

また、先行きに関しては、企業の生産計画では2月は上昇、3月は低下となっている。3月は低下の計画ではあるものの、1月の大幅上昇に続き2月も上昇の計画であること等を考えると、生産は上下の振れはあるものの、現時点では回復傾向は続いているものと考えられる。

こうした状況を踏まえ、鉱工業生産の1月の基調判断については、「生産は持ち直している」を据え置く。他方で、先行きに関しては、2月も緊急事態宣言の発出が続くなど、内外での感染拡大による経済の下振れリスクにも十分注意する必要がある。2月以降の生産の動向についても十分注視していきたい。

【関連情報】