M

O

R

E

統計は語る

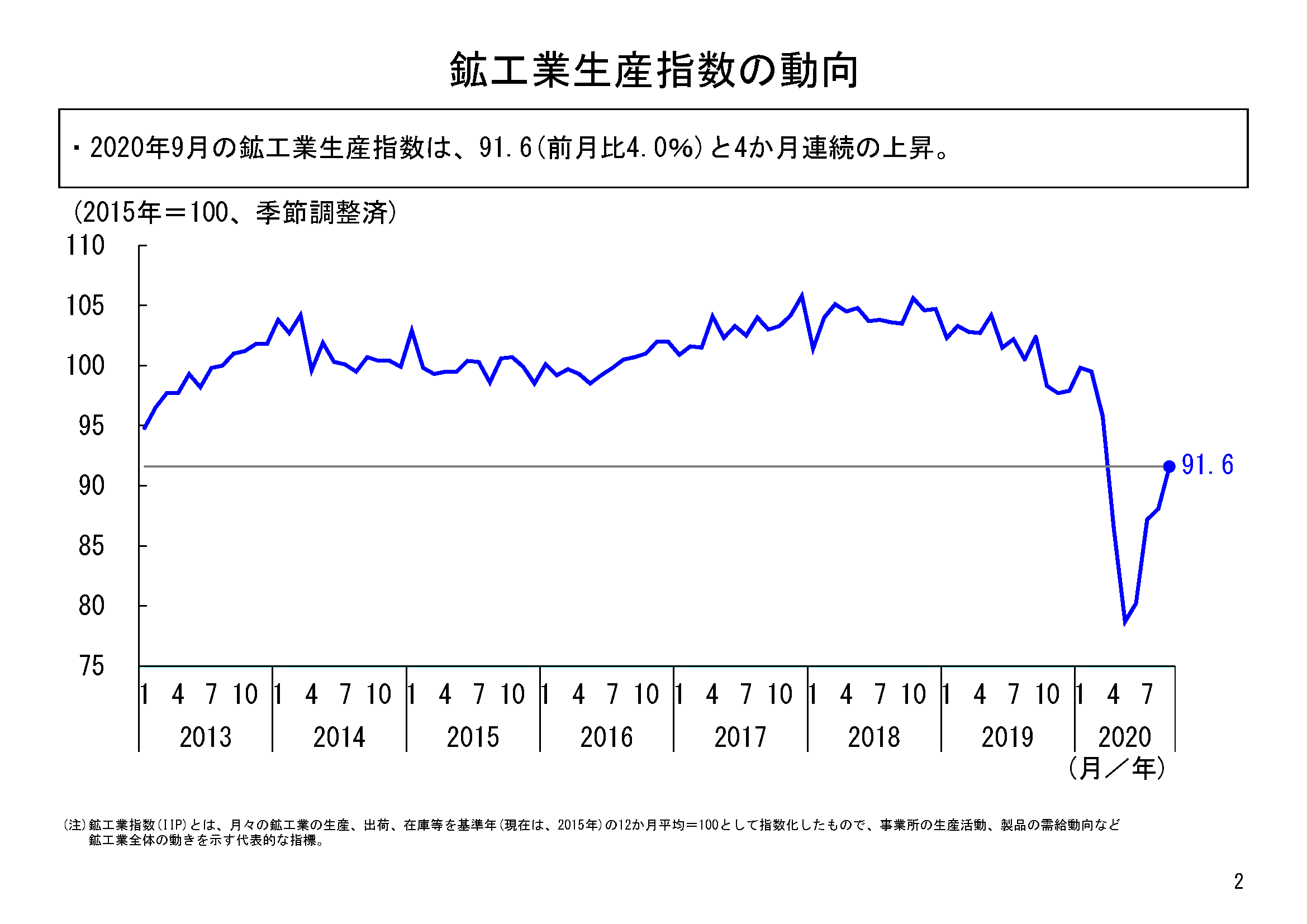

本年9月の鉱工業生産は、季節調整済指数91.6、前月比4.0%と、4か月連続の前月比上昇となった。9月当初の企業の生産計画に含まれる上方バイアスを補正した試算値では、前月比2.8%の上昇(90%レンジでは1.3%~4.3%の上昇)となっていたが、実際の9月の生産は試算値を上回り、上昇幅は今基準内で2番目に大きい、勢いのある上昇となった。

生産は、2月以降新型コロナウイルス感染症の影響が現れ、5月まで4か月連続での低下となり、指数水準も大幅に低下していたが、6月以降は一転、上昇が続いている。ただ、生産水準はいまだ低く、今後のさらなる回復が期待される。

なお、四半期ベースでみると、新型コロナウイルス感染症の影響が大きかった本年第2四半期は前期比マイナス16.9%の低下であったのに対し、第3四半期は前期比8.8%の上昇となった。今期は今基準内で最大の上昇幅となったものの、第2四半期の大幅低下からの戻りとしては、指数水準は半分も戻っておらず、生産は今後も回復が続くことが期待される。

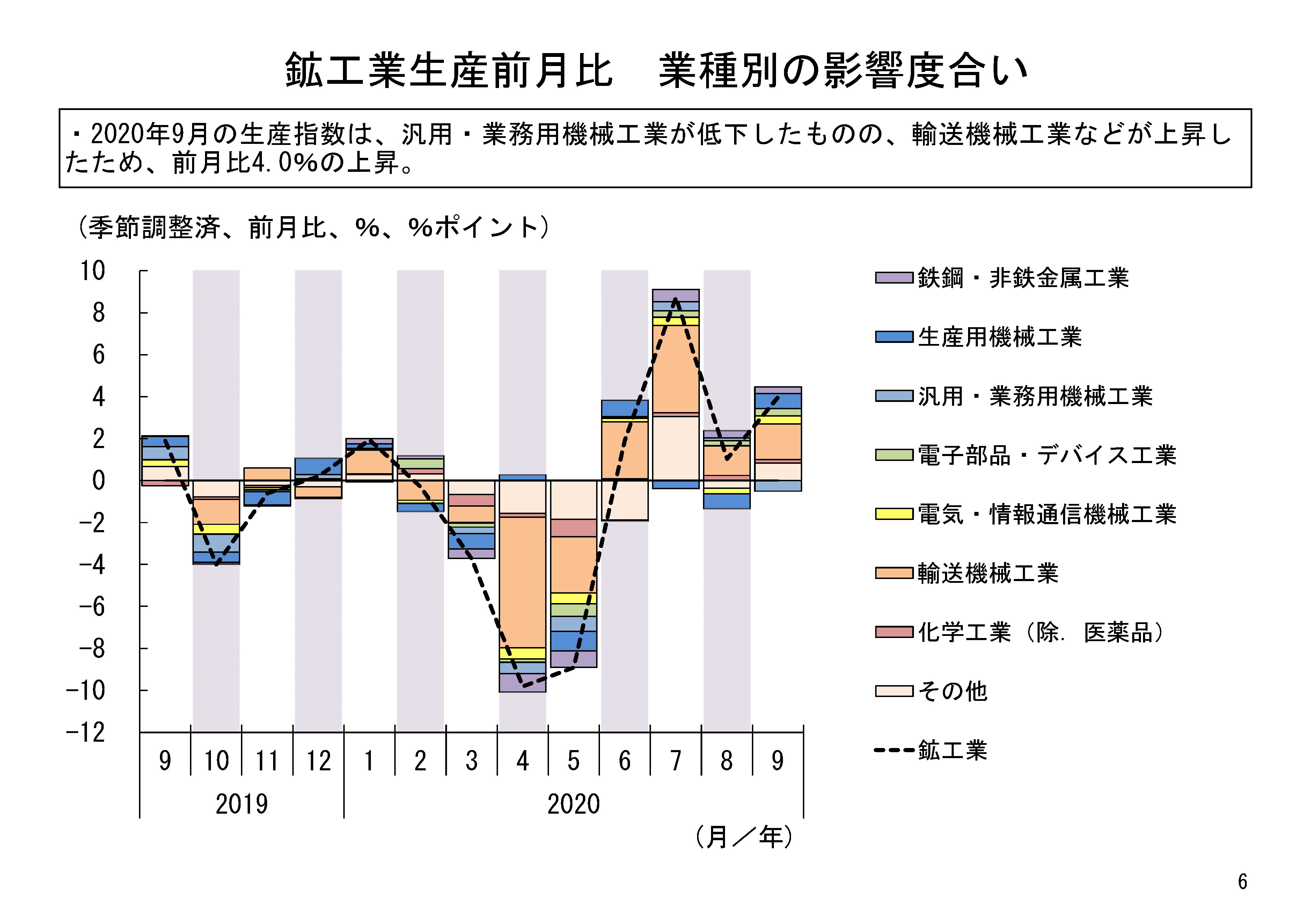

9月の鉱工業生産を業種別にみると、全体15業種のうち、13業種が前月比上昇、2業種が前月比低下という結果だった。

9月は、特に自動車工業の上昇寄与が大きく、次いで生産用機械工業、電気・情報通信機械工業などが上昇に寄与した。

上昇寄与の最も大きかった自動車工業は、前月比10.9%の上昇で、4か月連続での大幅な上昇となった。普通乗用車、駆動伝導・操縦装置部品、自動車用エンジンなどが上昇要因となっている。生産水準は依然低いものの、指数値は本年2月以来の水準まで戻ってきている。需要回復を背景に工場の稼働日を増やして増産した企業があったことや、海外向けの生産が回復しつつあることなどが上昇の要因としてあるようだ。

上昇寄与2位の生産用機械工業は、前月比11.1%の上昇で、3か月ぶりの大幅な上昇だった。ショベル系掘削機械や半導体製造装置などが上昇要因となっている。前者については、需要の回復やそれに伴う増産が、後者については、海外向けの増産があったようだ。

上昇寄与3位の電気・情報通信機械工業は、前月比4.8%の上昇で、2か月ぶりの上昇だった。リチウムイオン蓄電池や自動車用電気照明器具などが上昇要因となっている。海外向けの生産増などが上昇の要因としてあるようだ。

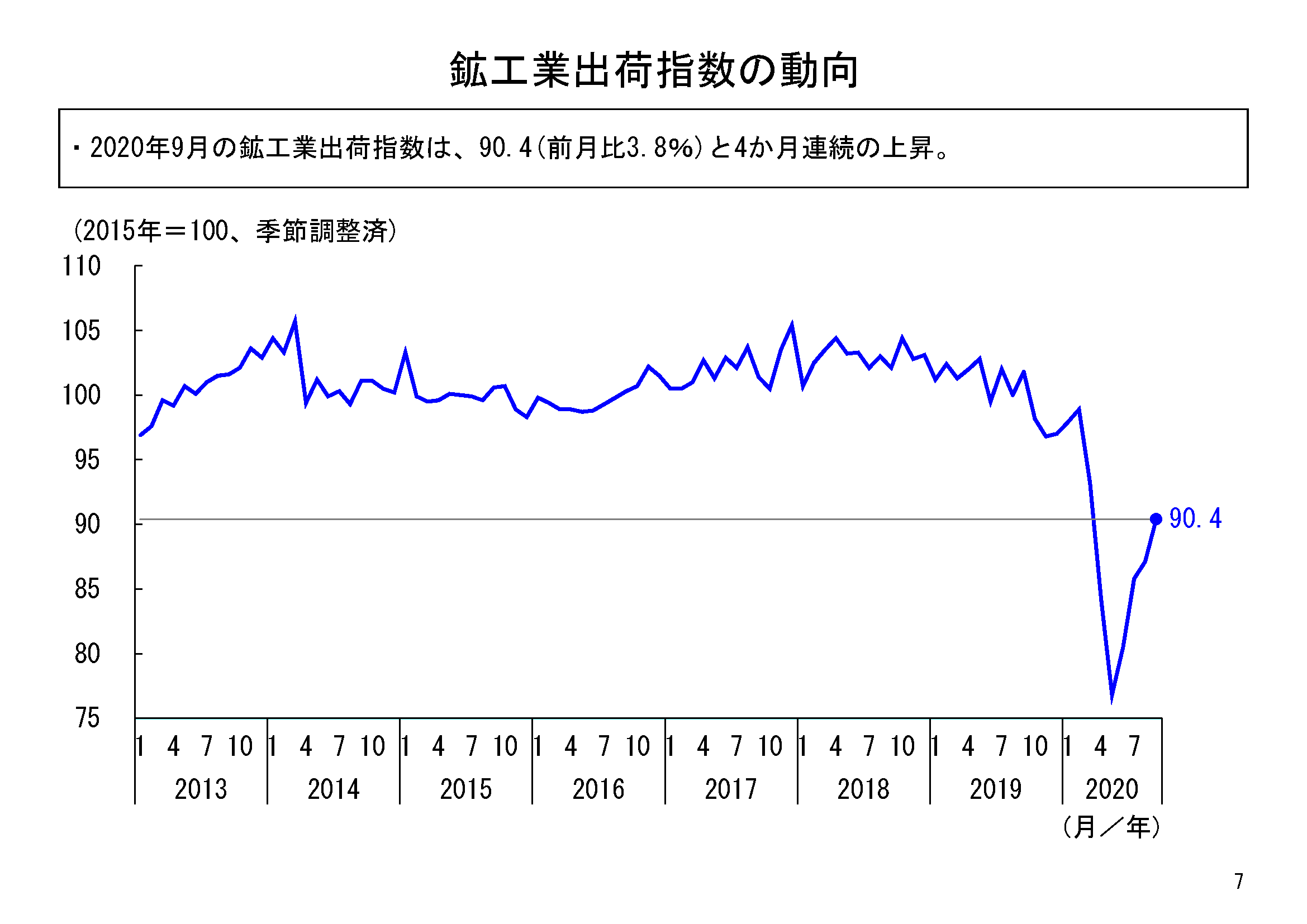

9月の鉱工業出荷は、季節調整済指数90.4、前月比3.8%と、4か月連続の上昇となった。国内外での経済活動の回復が進んできていることに伴い、国内外で需要の回復がみられ、出荷の上昇につながったものと考えられる。

業種別にみると、全体15業種のうち、11業種が上昇、4業種が低下となった。

上昇寄与業種としては、寄与度の大きい順に、自動車工業、生産用機械工業、電子部品・デバイス工業などとなった。

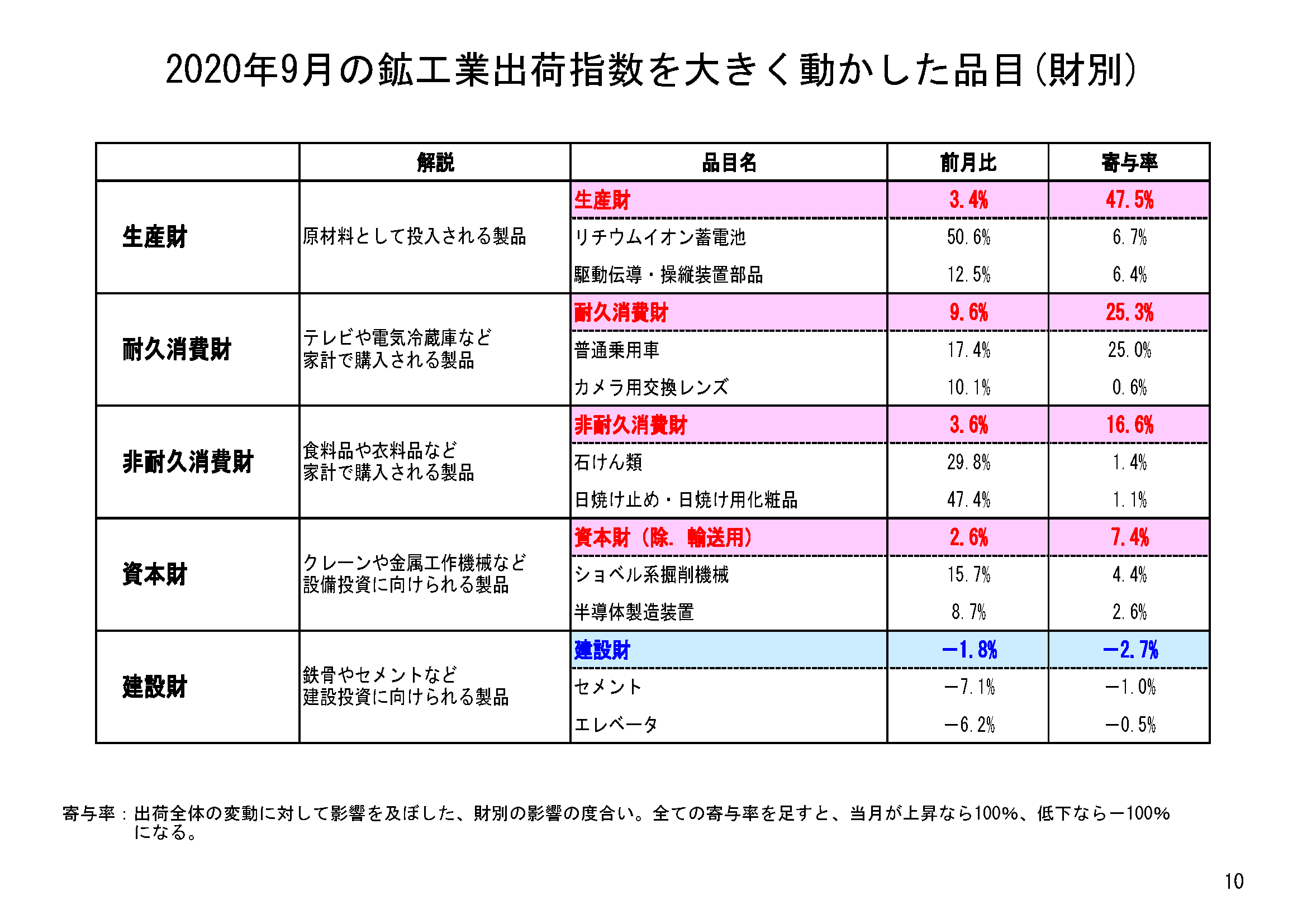

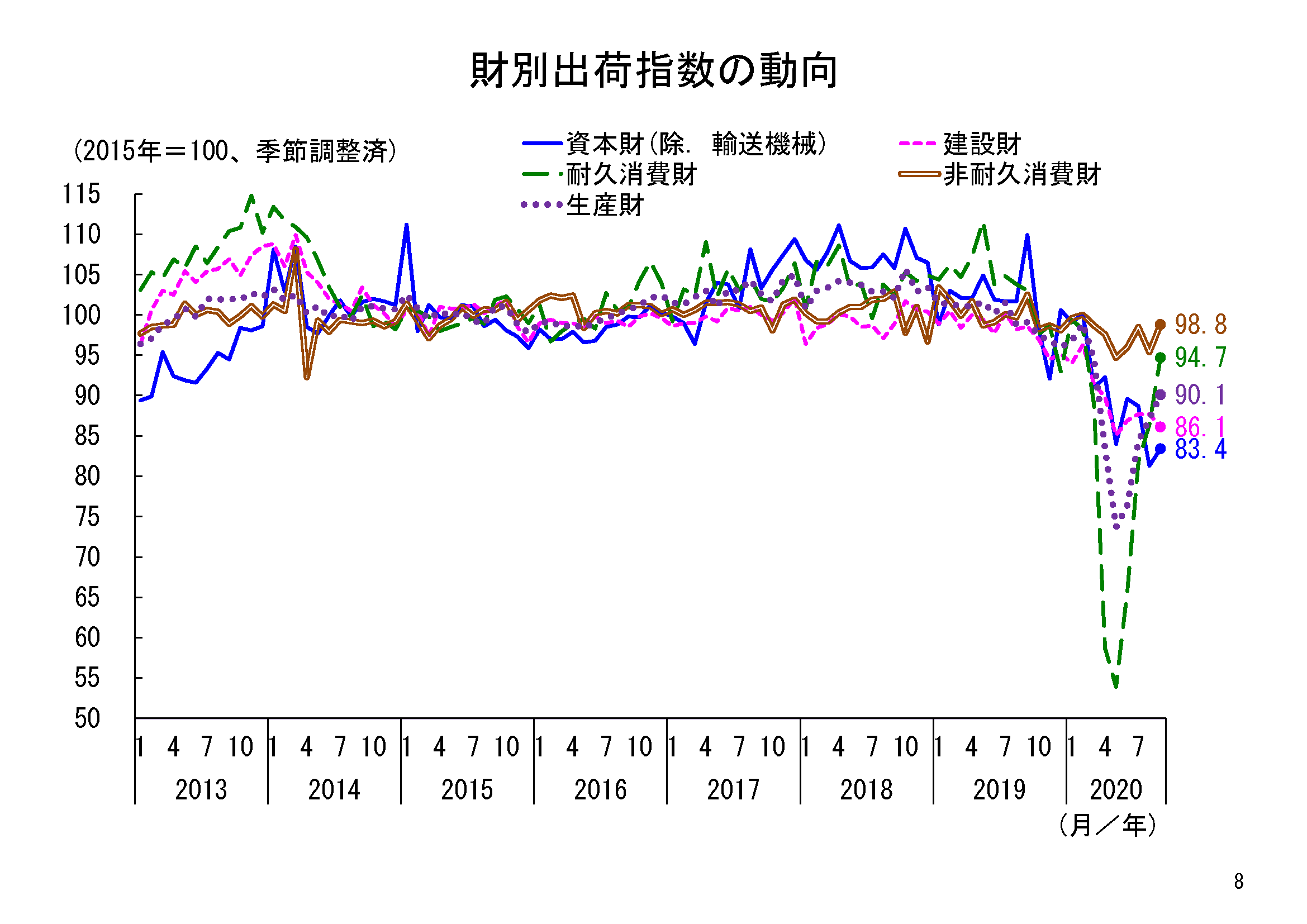

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比3.4%の上昇、最終需要財の出荷は前月比3.9%の上昇だった。

最終需要財の出荷について内訳ごとにみると、まず消費財については、出荷は前月比5.2%、4か月連続の上昇となった。特に耐久消費財の出荷が、普通乗用車の大幅上昇の影響が大きく、前月比9.6%と、4か月連続の上昇となった。非耐久消費財の出荷は前月比3.6%と、2か月ぶりの上昇となった。

一方、設備投資に使われる財である資本財(輸送機械を除く)の出荷は、前月比2.6%と、3か月ぶりの上昇となった。

また、建設財は、前月比マイナス1.8%と、4か月ぶりの低下となった。

各財の出荷の動きを通してみると、本年6月以降、出荷の回復をけん引していた耐久消費財や生産財に比べ、設備投資に使われる資本財(輸送機械を除く)は低下傾向が続き、回復が遅れていたが、9月は上昇に転じ、回復の兆しを感じさせる。10月の製造工業生産予測調査では、資本財(輸送機械を除く)は10月、11月も生産は上昇の計画であり、今後も回復が続いていくことが期待される。

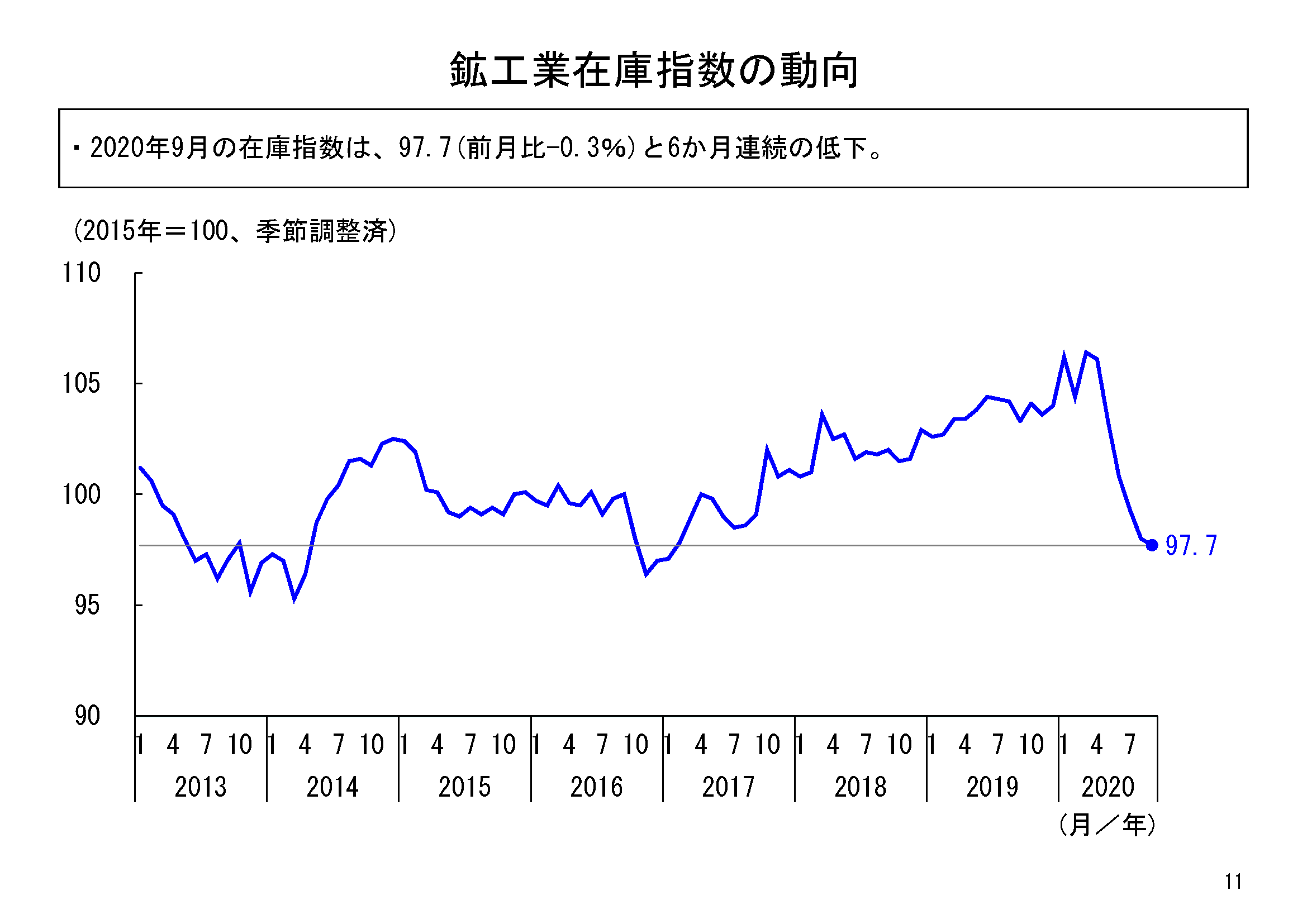

9月の鉱工業在庫は、季節調整済指数97.7、前月比マイナス0.3%と、6か月連続の低下となった。

業種別にみると、15業種のうち、7業種が低下、8業種が上昇となった。低下寄与が大きかった業種としては、無機・有機化学工業、鉄鋼・非鉄金属工業、その他工業などが挙げられる。

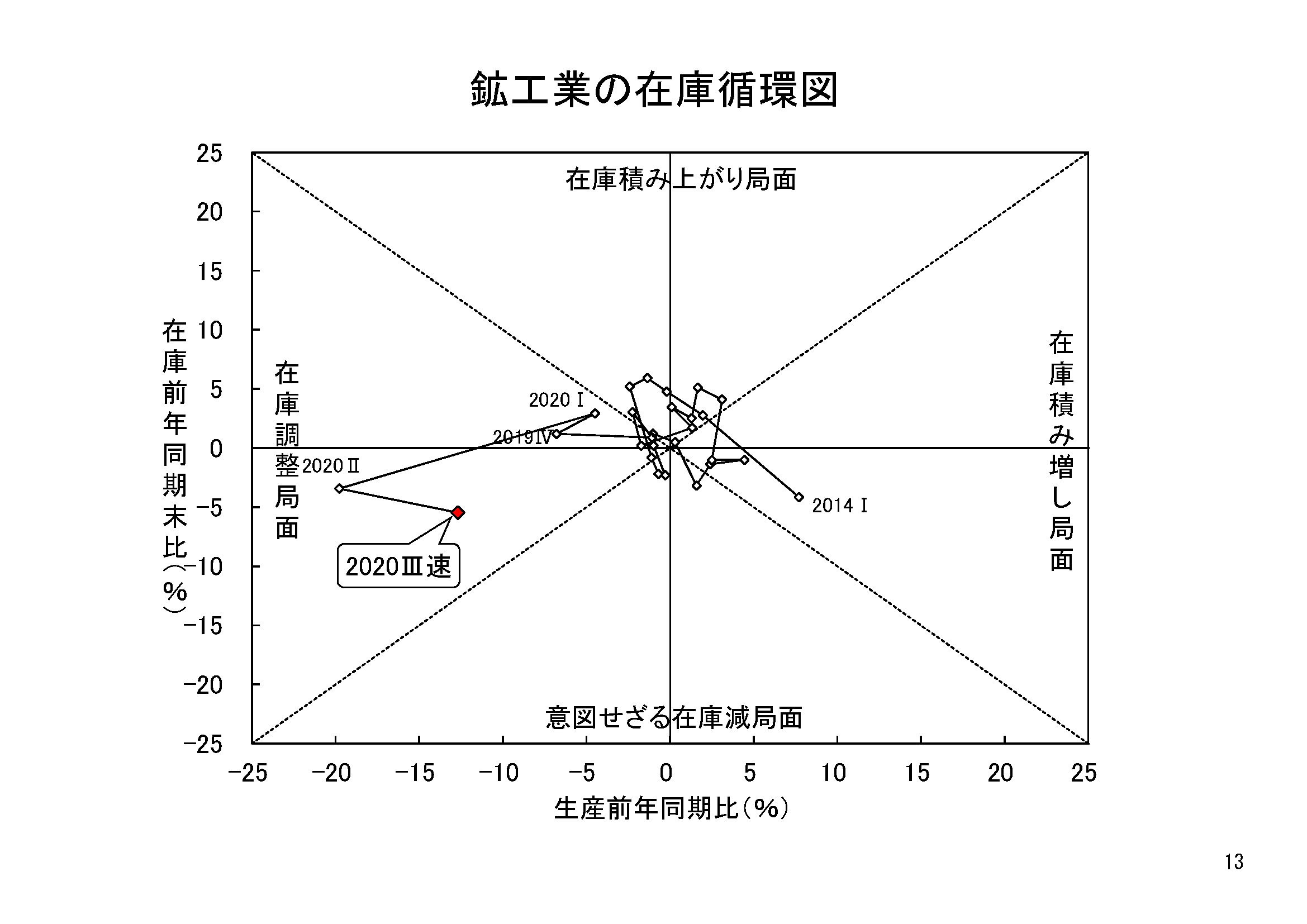

在庫循環図をみると、いまだ在庫調整局面にあるものの、在庫調整が進みつつある様子がみられる。

本年9月の鉱工業生産は、4か月連続の前月比上昇となった。生産は、新型コロナウイルス感染症の影響で2月以降、5月まで低下が続いていたが、6月以降は一転、上昇が続いている。

この背景をみると、5月まで感染症の影響により、生産は大幅に低下していたが、6月以降、国内外での経済活動の回復が進んできていることに伴い、需要の回復なども進み、9月も生産が上昇したと考えられる。

また、先行きに関しては、企業の生産計画では10月、11月は上昇となっている。10月の生産計画は上方修正されており、企業は9月に実現できなかった生産を挽回しさらに上昇させる、強気の計画となっている。11月の上昇には不確実性もあるにせよ、生産は、当面、上昇が続くことが期待されるところである。

こうした状況を踏まえ、鉱工業生産の9月の基調判断については、「生産は持ち直している」を据え置くこととする。他方で、最近の感染症の感染再拡大の影響などにも引き続き注意する必要があり、10月以降の生産の動向についても注視していきたい。

【関連情報】