M

O

R

E

統計は語る

経済産業省の商業動態統計は、個人消費の動向を供給側から把握することができる経済指標である。この指標を用いると、業種別、業態別、商品別の小売動向を分析することができるため、個人消費に関して示唆に富んだ分析を行うことが可能だ。

今回は、主な図表を紹介しつつ、2020年上期の小売業販売について振り返ってみる。

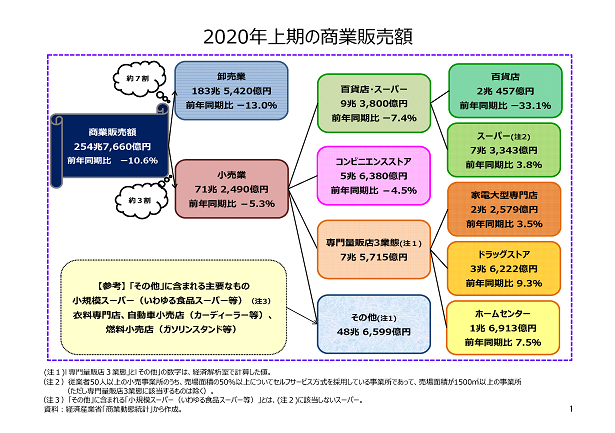

上は、商業販売額の概要図である。2020年上期の商業販売額は前年同期比マイナス10.6%減少して、約255兆円だった。うち約7割を占める卸売業は前年同期比マイナス13.0%、約3割を占める小売業は同マイナス5.3%の減少だった。新型コロナウイルス感染症の感染拡大のため外出自粛や休業、営業時間短縮などがあった影響を受け、特に卸売業販売額が大幅に減少し、商業販売額全体も大幅な減少となった。

小売業について業態別に見ると、家電大型専門店、ドラッグストア、ホームセンター、スーパーでは前年同期より販売額が増加し、百貨店、コンビニエンスストアでは前年同期より販売額が減少した。

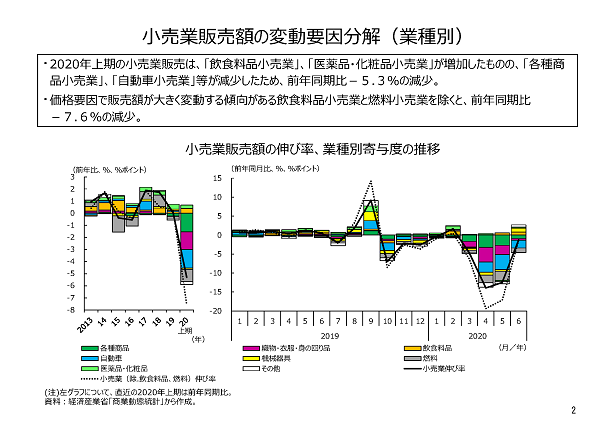

下のグラフは、小売業販売額への業種別寄与度である。2020年はまだ上期のみだが、4年ぶりに減少に転じた。2020年上期の前年同期比減少に最も寄与したのは各種商品小売業、次いで自動車小売業だった。

分析資料では、価格によって販売額が大きく変動する傾向がある業種について、変動要因を数量と価格に分解したグラフを掲載している。2019年10月に消費税率が引上げられたことに伴い(8%→10%)、価格要因にはこれによる増加分が含まれている。

2020年上期に最も減少に寄与した各種商品小売業は、新型コロナウイルス感染症の感染拡大による消費者の外出自粛や百貨店の休業などで、数量要因により減少傾向で推移したが、価格による影響を受けやすい自動車小売業や織物・衣服・身の回り品小売業も、2020年上期は主に数量要因により減少傾向で推移した。

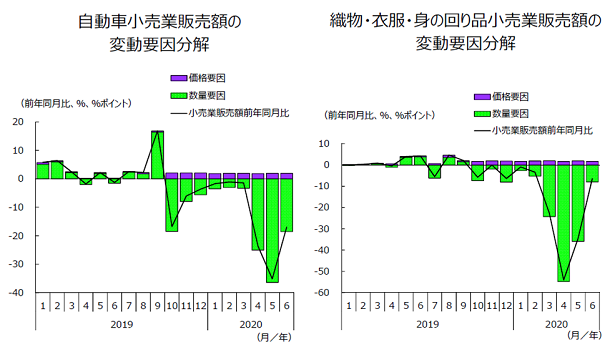

自動車小売業については、3月までは小幅な減少幅で推移していたものの、4月から減少幅が大きくなり、5月が底だったようだが、6月でも2019年10月と同程度の減少幅となっている。これは、4月、5月は緊急事態宣言もあり消費者がディーラー訪問を控えたことや、中国などからの部品供給が一時途絶えたこともあり生産調整が行われたことなどが要因として考えられる。

織物・衣服・身の回り品小売業については、特に3月以降減少幅が拡大し、5月まで大幅な減少が続いた。新型コロナウイルス感染症の感染拡大により、消費者の外出が控えられ、需要が低迷したことが要因として考えられる。

小売業販売額全体では、前年同期比マイナス5.3%と2019年までの3年連続増加から大幅減少へ転じた。新型コロナウイルス感染症の影響で、多くの業種が販売額を落とす中、飲食料品小売業と「医薬品・化粧品小売業」は販売額を伸ばす結果となった。旅行や外食ができない分高価な飲食料品の購入が増えたことや、衛生用品などを求める消費者のドラッグストアでの消費が急増したことによるものと考えられる。

スライド資料では、百貨店、総合スーパー、コンビニエンスストアについて、事業所数と1事業所当たり販売額の要因分解のグラフを掲載しており、それぞれの業態の出店戦略を窺いながら販売額の推移を見ることができる。

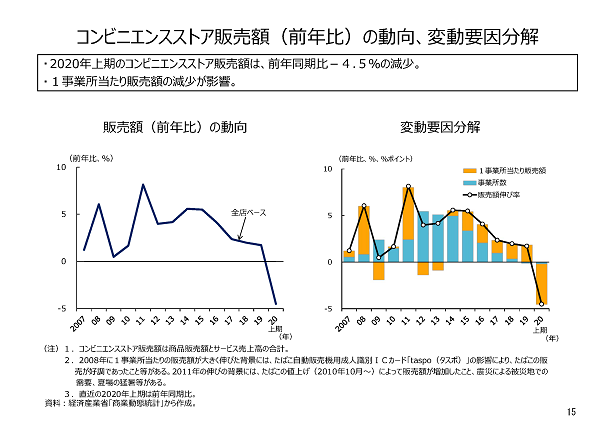

下のグラフは、コンビニエンスストアの要因分解である。2015年以降、それまでの店舗数の増加による拡大戦略から店舗当たり販売額の増加による拡大戦略に軸足を移した様子が見てとれる。しかし、2020年上期は、2019年に続いて店舗数が減少しただけでなく、1店舗当たりの販売額が大幅に減少し、調査開始の1998年以降増加を続けていた販売額伸び率が初めて減少に転じた。新型コロナウイルス感染症の感染拡大により3月以降、消費者の外出自粛やテレワーク増加などが大きく影響したと考えられる。

百貨店は店舗集約による効率化戦略を続けており、事業所数も減少を続けているが、2020年上期は事業所当たりの販売額も大幅に減少したため、前年比マイナス幅を大幅に拡大させた。新型コロナウイルス感染症の感染拡大による消費者の外出自粛や、休業・営業時間短縮、インバウンド消費減少などが大きく影響したと考えられる。

他方、総合スーパーは、一時期ほどではないにせよ出店数の増加が続いている。2020年上期は再び店舗数増加の勢いが強まったが、合わせて事業所当たりの販売額も増加に転じたことで、販売額伸び率がプラスに転じた。

新型コロナウイルス感染症の影響で、百貨店やコンビニエンスストアが苦境に立たされた一方、総合スーパーは不要不急の外出の自粛要請で買い物が自宅近隣に限られる中、飲食料品など生活必需品が主力商品というメリットにより販売が好調となったようだ。

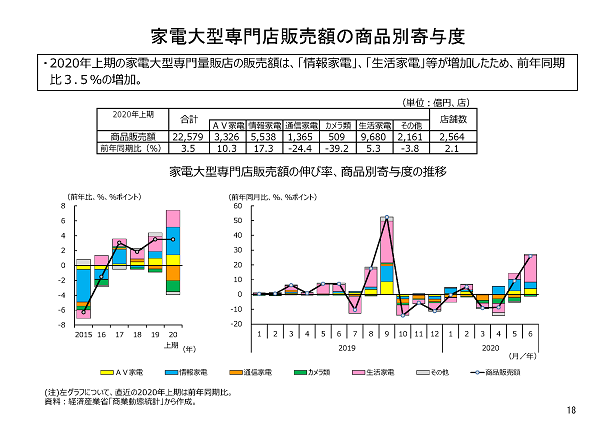

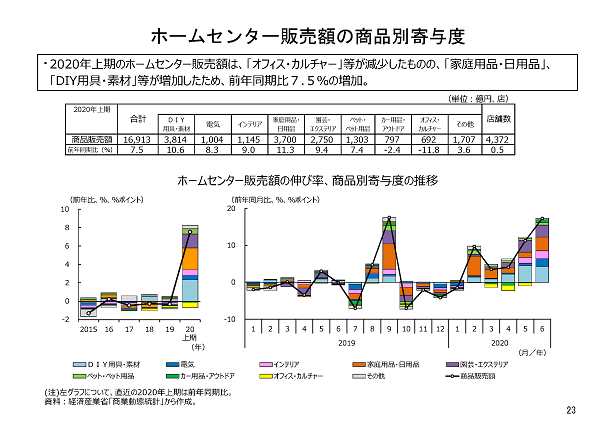

スライド資料では、専門量販店3業態(家電大型専門店、ドラッグストア、ホームセンター)の商品別の販売額寄与度分解も掲載している。

新型コロナウイルス感染症の感染拡大の影響で販売額が減少する業態が多い中、これら3業態は2020年上期の前年同期比が増加となった。家電大型専門店は、テレワークやオンライン授業の増加によるパソコンやタブレットなど情報家電の好調に加え、特別定額給付金効果もあり、5月以降、生活家電等も復調したこと、ドラッグストアは、衛生用品を含め生活必需品が1カ所で揃う優位性が働いたこと、ホームセンターは巣ごもり需要が生じたことによるものと考えられる。

ホームセンターは、2017年から3年連続で販売額前年比がマイナスだったが、2020年上期は、「家庭用品・日用品」や「DIY用具・素材」など多くの品目が前年同期比で増加し、販売額全体の前年同期比も7.5%と大幅な増加に転じた。

一方、ドラッグストアは、販売額が前年同期比9.3%の増加、店舗数が同4.0%の増加と好調が続いている。販売額は調査開始以来最高の伸びとなった。ただ、データのある2015年から商品別のすべての項目で前年比増加が続いていたが、2020年上期は唯一「ビューティケア(化粧品・小物)」が前年同期比でマイナスに転じた。外出自粛やインバウンド消費減少などの影響があったと考えられる。

このように、2020年上期は、小売業の中でも新型コロナウイルス感染症の影響は業態によって大きく異なり、明暗が分かれることとなった。

小売業は、日々接する身近な産業だが、あらためてデータを確認すると、さまざまな変化が起きていることが分かる。これらの変化のいくつかを、皆さんも実感されているのではないだろうか。

【関連情報】