M

O

R

E

統計は語る

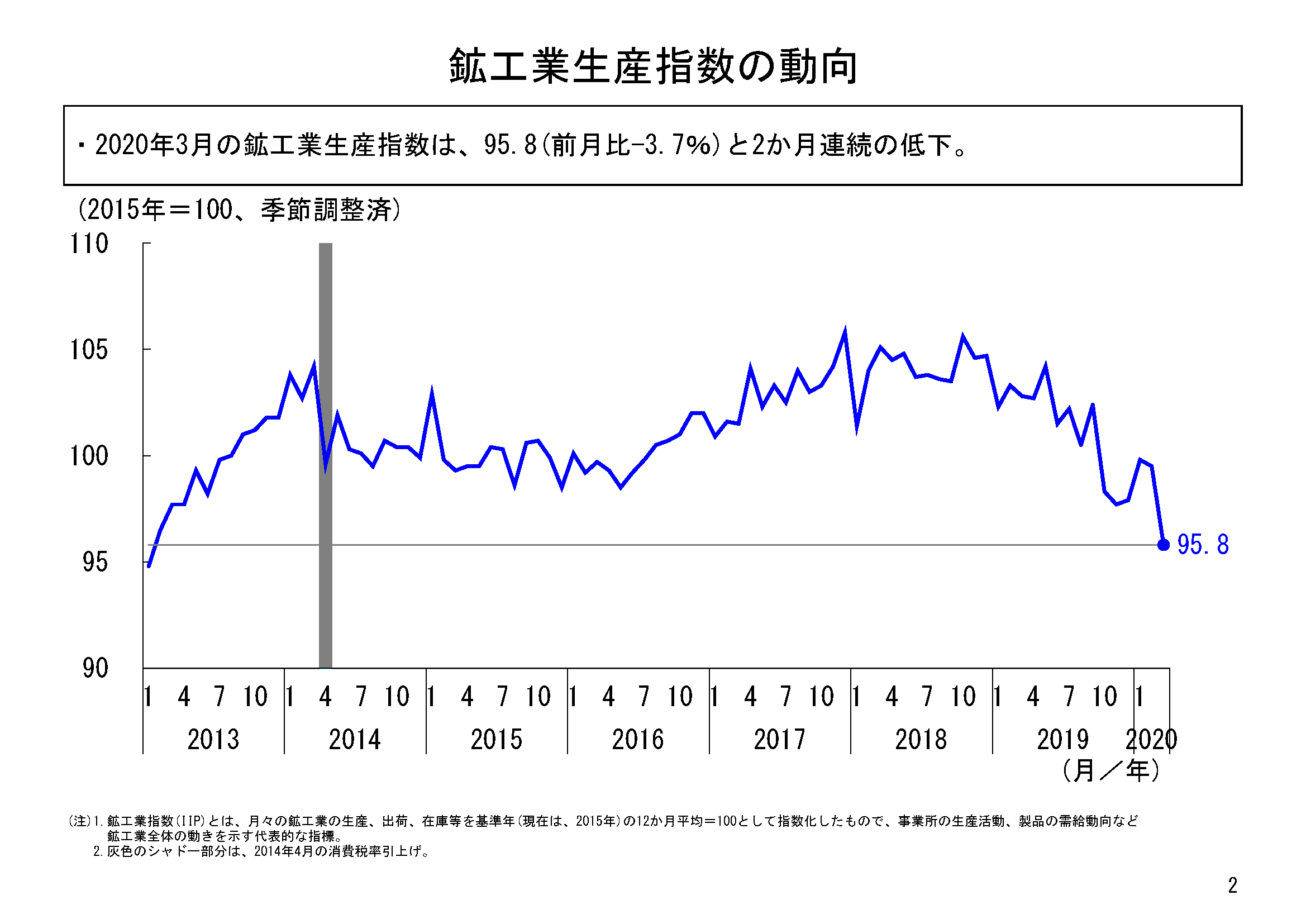

本年3月の鉱工業生産は、季節調整済指数95.8、前月比マイナス3.7%と、2か月連続の前月比低下となった。3月当初の企業の生産計画では前月比マイナス5.3%低下、これに含まれる例年のバイアスを補正した試算値では、最頻値で前月比マイナス3.1%(90%レンジでマイナス4.1%~マイナス2.1%)の低下となっていたが、試算値をやや下回る程度の低下幅となっていた。この低下幅は、昨年10月のマイナス4.0%以来の大きさとなっている。

生産は、昨年10月、11月と2か月連続で大きく低下した後、2か月連続で上昇し、大幅な低下からの戻りがみられた。しかし2月は、前月比マイナス0.3%の低下となり、中国からの部品供給の遅れなど、新型コロナウイルス感染症の影響も表れ始めていた。3月はその2月から大幅に低下し、生産水準は一段と低下した。3月の季節調整済指数値95.8は、その前の底であった昨年11月の指数値97.7よりさらに低い水準となり、2013年1月以来の、今基準内で2番目に低い水準まで低下している。

なお、四半期ベースでは、昨年の第4四半期の98.0から、本年第1四半期は98.4と上昇した。ただこれは、本年第1四半期は1月、2月に昨年第4四半期の水準より上昇していたことの影響が大きく、足下の情勢を捉えれば、3月の生産は大きく低下している。

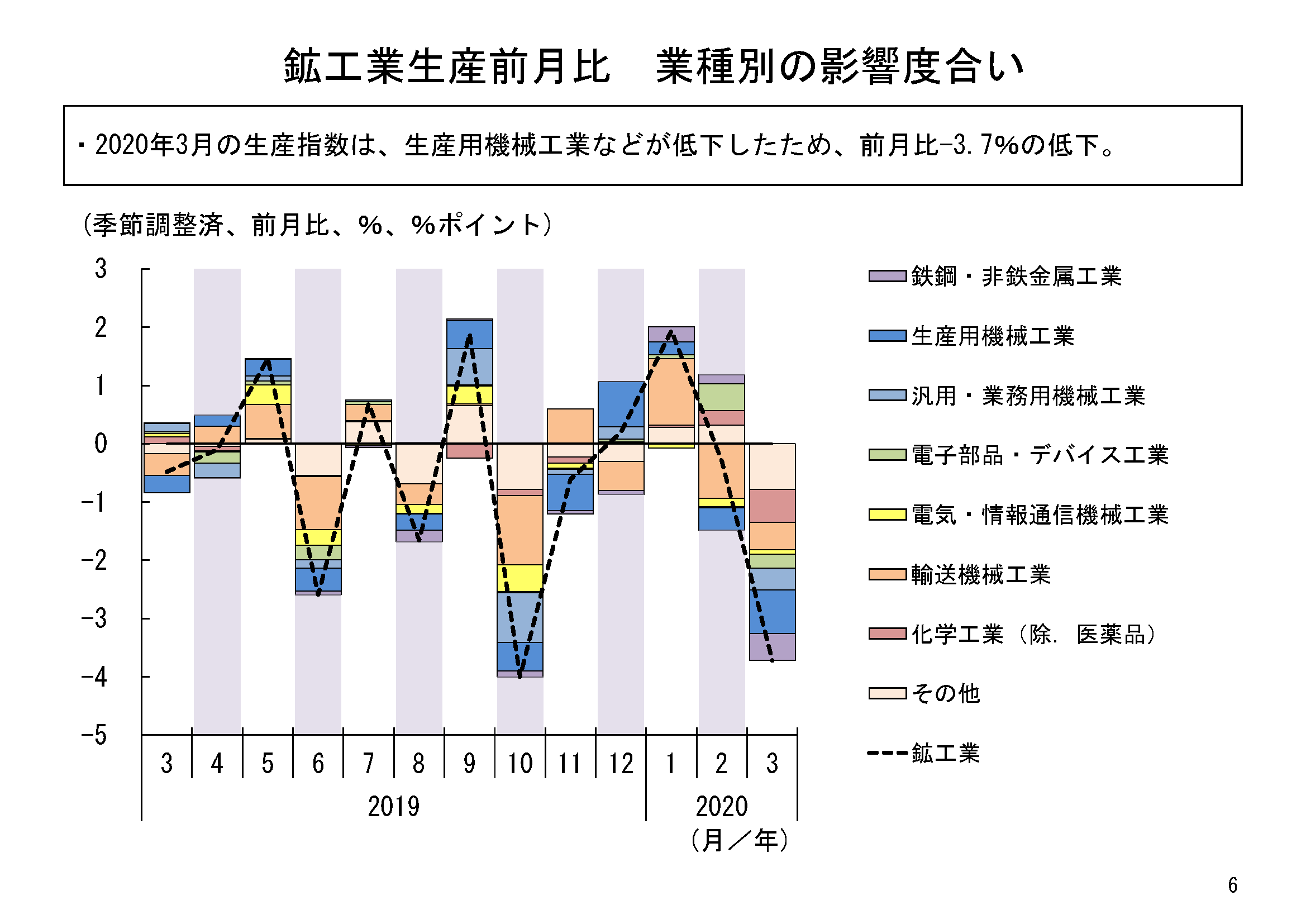

3月の鉱工業生産を業種別にみると、全体15業種のうち、13業種が前月比低下、2業種が前月比上昇という結果だった。

3月は、自動車工業、生産用機械工業、無機・有機化学工業を始め、幅広い業種で大幅な低下がみられた。

低下寄与の最も大きかった自動車工業は、前月比マイナス5.1%の低下で、2か月連続での大幅な低下となった。普通乗用車、駆動伝導・操縦装置部品などが低下要因となっている。新型コロナウイルス感染症の影響で、工場停止などによる生産調整が行われていることが低下の要因としてあるようだ。

低下寄与2位の生産用機械工業は、前月比マイナス10.2%の低下で、2か月連続の大幅な低下だった。半導体製造装置、産業用ロボットなどが低下要因となっている。輸出も減少がみられるなど、新型コロナウイルス感染症の世界的な影響が表れている面もあるようだ。

低下寄与3位の無機・有機化学工業は、前月比マイナス11.0%の低下で、2か月ぶりの低下だった。ポリエチレン、エチレン等など低下要因となっている。工場の定修も生産減の要因としてあったようだ。

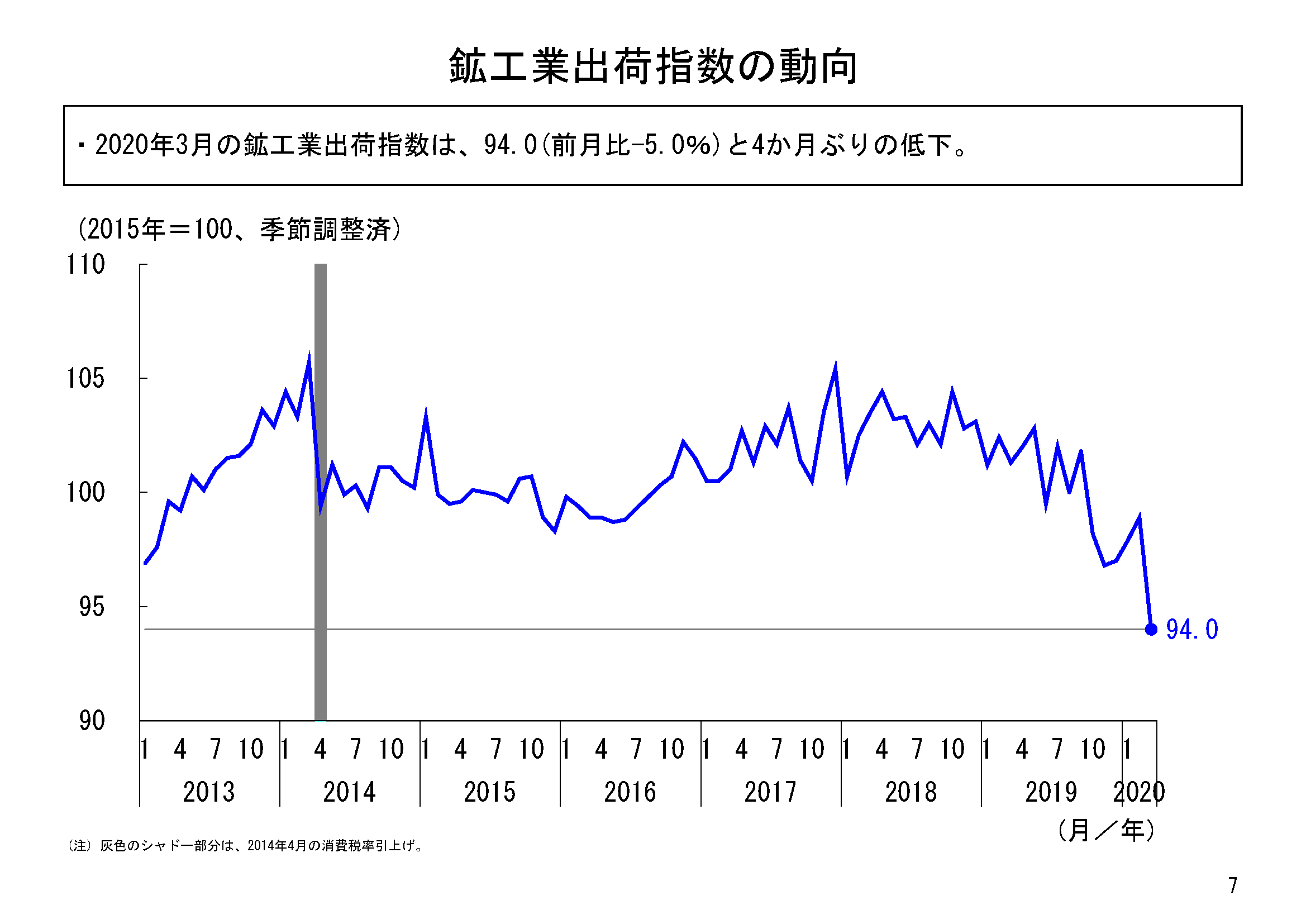

3月の鉱工業出荷は、季節調整済指数値94.0、前月比マイナス5.0%と、4か月ぶりの大幅な低下となった。3月の出荷は、生産より大きく低下する結果となった。3月は感染症の影響が世界的に広がり、輸出向け出荷も大幅に低下したことが影響したと考えられる。

業種別にみると、全体15業種のうち、14業種が前月比低下、1業種が前月比上昇と、ほとんどの業種で出荷が低下した。

低下寄与業種としては、寄与度の大きい順に、自動車工業、生産用機械工業、鉄鋼・非鉄金属工業等となった。

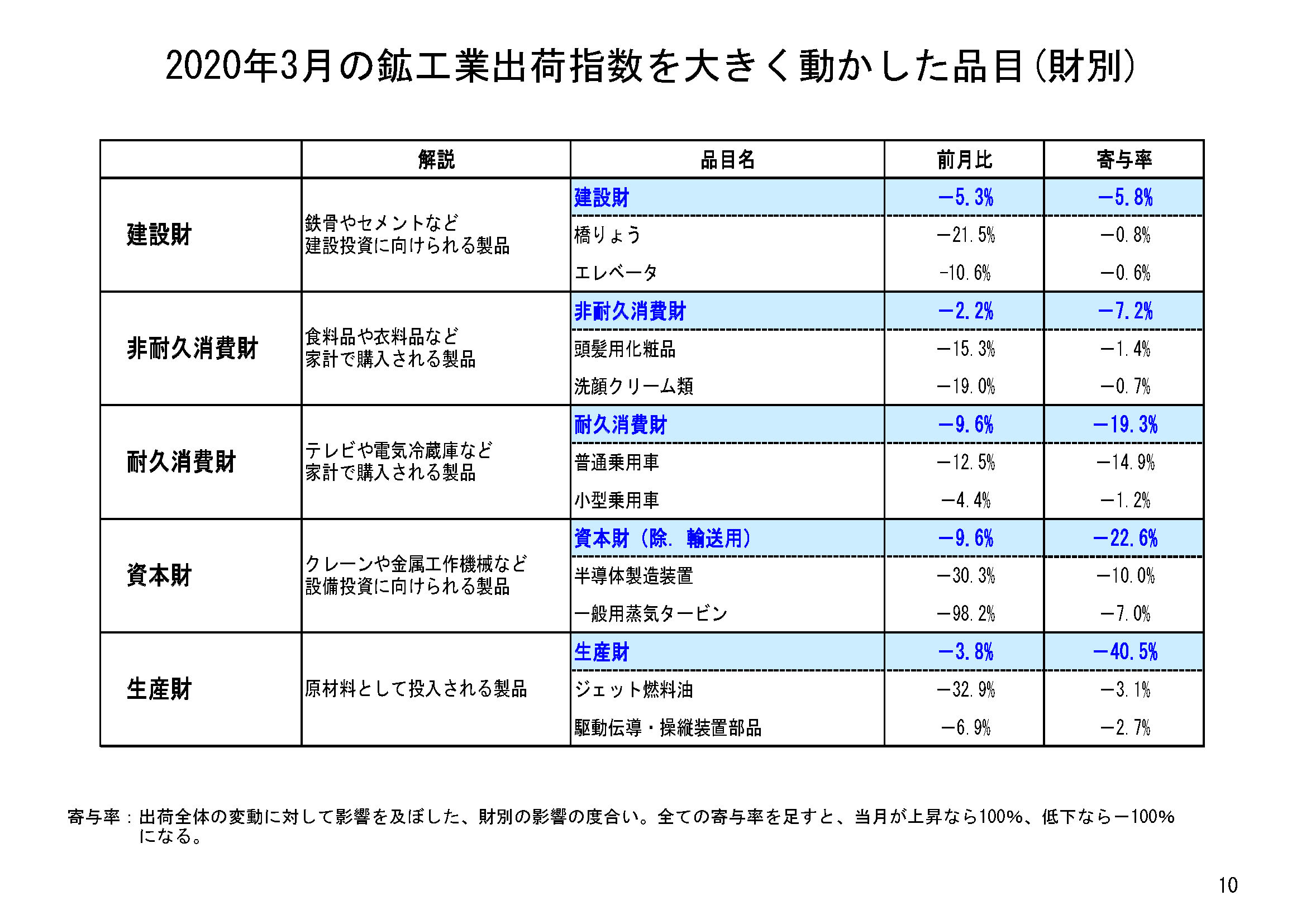

財の需要先の用途別分類である財別出荷指数をみると、生産財の出荷は前月比マイナス3.8%の低下、最終需要財の出荷は前月比マイナス6.2%の低下だった。

最終需要財の出荷について内訳ごとにみると、まず消費財については、出荷は前月比マイナス5.1%、3か月ぶりの低下となった。特に耐久消費財の出荷は、普通乗用車を始め大きく低下し、前月比マイナス9.6%と、2か月連続の低下となった。非耐久消費財の出荷も前月比マイナス2.2%と、3か月ぶりの低下となった。

一方、設備投資に使われる財である資本財(輸送機械を除く)の出荷も、半導体製造装置などの低下により、前月比マイナス9.6%と大きく低下し、2か月ぶりの低下となった。

また、建設財も、前月比マイナス5.3%の低下となり、2か月ぶりの低下となった。

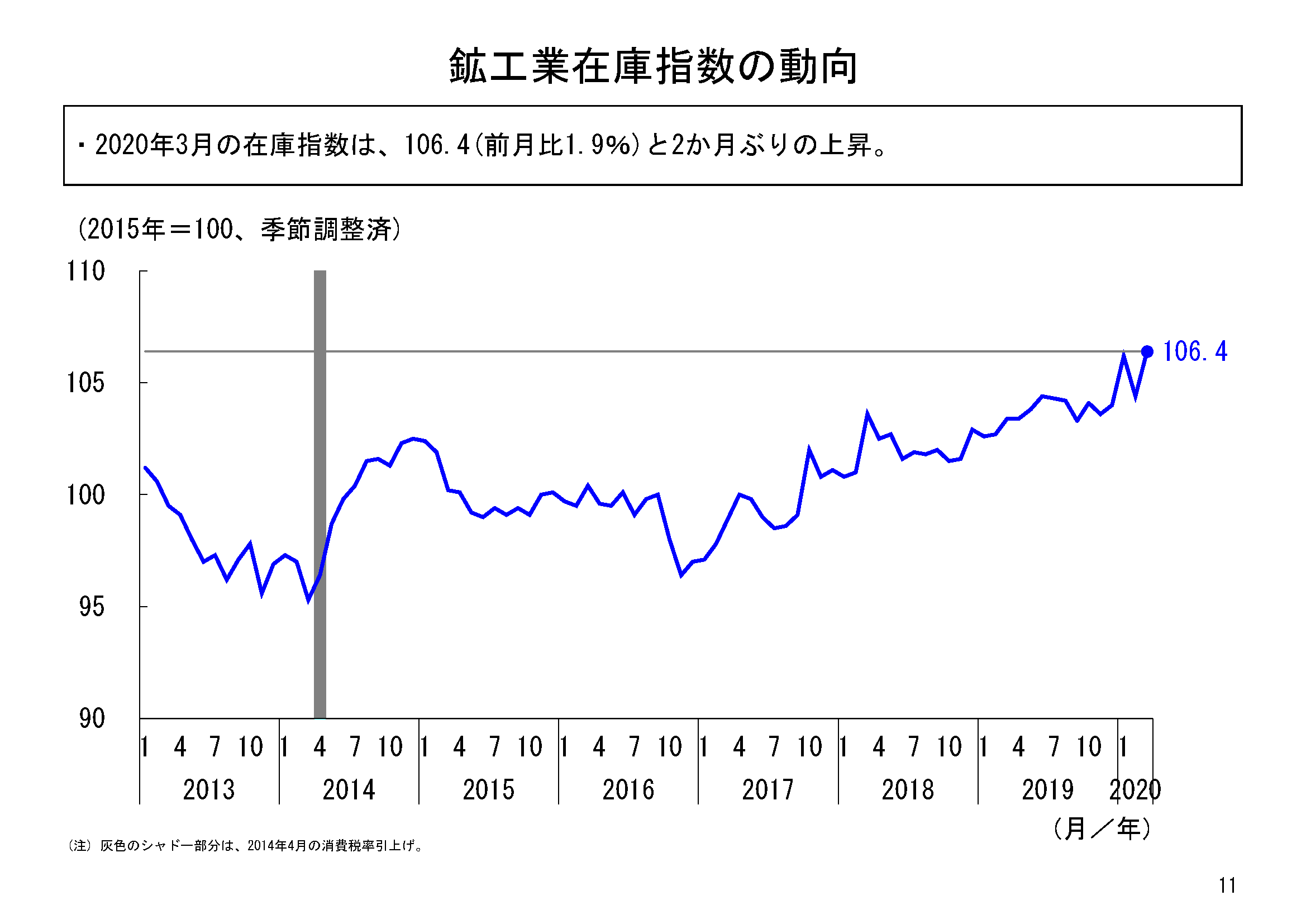

3月の鉱工業在庫は、季節調整済指数値106.4、前月比1.9%と、2か月ぶりの上昇となった。業種別にみると、15業種中、11業種が上昇、4業種が低下だった。上昇寄与が大きかった業種としては、自動車工業、鉄鋼・非鉄金属工業、生産用機械工業等が挙げられる。

在庫については、本年1月に今基準内の最高水準を更新した後、2月は一旦低下したが、3月は再び今基準内の最高水準を更新した。3月は生産が低下したものの、出荷が生産より大きく低下したこともあり、在庫は増加した。

本年3月の鉱工業生産は、2か月連続の前月比低下となった。新型コロナウイルス感染症の影響は、2月も一部の品目で部品供給への影響など表れていたが、3月は影響が拡大し、輸出も含め需要の減少が大きくみられたことで、生産の低下幅が拡大し、指数値も昨年11月を下回る、今基準内で第2位の低水準まで低下した。

一方、先行きに関しては、企業の生産計画では4月は上昇、5月は低下となっている。ただ企業の生産計画にはもともと上方バイアスがあることに加え、4月上旬に実施した調査結果の集計であるため、4月上旬以降の新型コロナウイルス感染症をめぐる情勢変化は十分には織り込まれていないことから、4月も低下の可能性は高いと考えられる。

このように生産は、四半期ベースでは上昇したとはいえ、新型コロナウイルス感染症の影響の拡大により3月は大幅に低下し、指数値も一段と下がっている。また今後も低い水準が続くものと考えられる。こうした状況を踏まえ、鉱工業生産の3月の基調判断は、「生産は低下している」と下方修正し、先行きも十分注意してみていきたい。

【関連情報】